一线城市写字楼现状(识别各城市的超级地段)

城市发展,是一种非均衡的艺术。

因为非均衡,才能集中力量办大事,然后以点带面。

但如果非均衡过度,又会导致两极分化,力量失衡。

如何把握这个度,是一门艺术。

甲级写字楼的分布,就是一种非均衡的艺术,它既顺应了中心化的现状,也引领着多中心化的趋势。

据此,我们可以在一定程度上推导城市的发展脉络,进而判断哪些地段最有发展前景。

01

如何识别城市的「超级地段」?

我们为什么要关注甲级写字楼的分布?

甲级写字楼,往往是一座城市高端产业的载体,甲级写字楼集群区域往往就是一个城市的CBD(商务中心区),这类区域的财富密度极高、极高。

例如,广州天河CBD约12平方公里的建成区,生产总值高达3471.42亿元,超过半个海南省!拥有71栋亿元楼(创税额超过一亿元)、17栋10亿元楼宇,上海陆家嘴甚至有一栋楼的年纳税额突破100亿元。

真可谓“一栋楼打败一座城”,CBD因为强有力的财富聚集与人才聚集,往往被称之为城市的超级地段:无论是薪资水平,还是房价水平,都往往代表着一座城市的天花板。

所以,如果我们知道一座城市甲级写字楼的分布图,大致就可以推断出它的超级地段在哪里,以及有几个超级地段。

近日,国际知名房地产咨询机构仲量联行发布了2022《中国办公楼租赁指南》和《中国40城办公楼市场指数》等研究报告(注:未统计中国台北写字楼市场),我们据此分许了国内主要城市的甲级写字楼分布情况。

02

香港:市中心非常稳定,几无可能转移

先来看看香港特别行政区的甲级写字楼分布情况↓

如上所示,中国香港的甲级写字楼高度集中在维港两岸,尤其是中环、湾仔/铜锣湾区域,其次是中环对岸的尖沙咀。

另外,港岛东、九龙东也聚集了一些写字楼,可以视为城市副中心。

香港与内地城市不同,它的市中心非常稳定,不像北上广深那样容易转移,也不太可能搞多中心发展。

所以香港核心区的写字楼非常稀缺,投资价值很大,这也导致其价格、租金远远超过北上广深的CBD。

例如香港中环的IFC,疫情之前,每平米每月的租金超过2000港元,接近广州珠江新城IFC的10倍。

所以,如果按照每平米来计价,香港核心区写字楼的单价甚至超过市中心住宅,这是内地城市不敢想象的。

在广州,珠江新城核心区的一手写字楼,每平米才卖六七万,而住宅小区汇悦台可以卖到30万一平米。

03

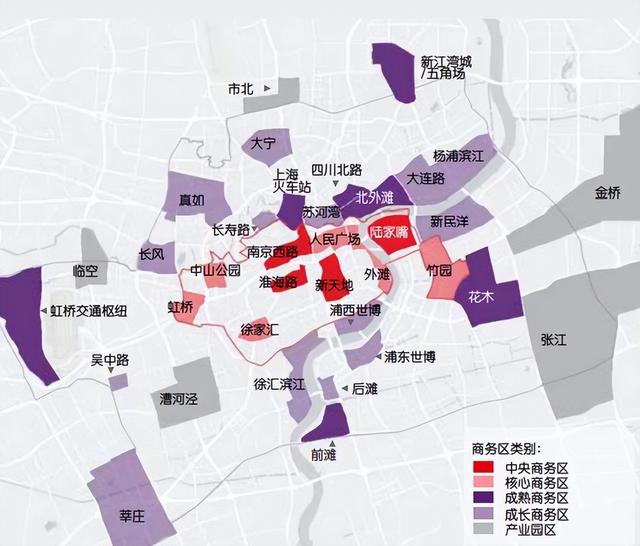

上海:陆家嘴最牛,但浦西不输浦东

再来看看上海的甲级写字楼的分布图↓

图源:仲量联行研究报告

通过这张图,可以发现,上海高档写字楼最强势的集群区域当属陆家嘴。

2021年,上海陆家嘴GDP超过5000亿元,拥有亿元楼110幢、超10亿元楼32幢,超20亿元楼20幢,超60亿元楼4幢,其中1幢(即上海国金中心)突破百亿元税收,成为全国第一“纳税楼王”。

但从整个城市的分布来看,浦西占据了绝大部分份额,这也为什么很多上海人认为陆家嘴不能代表上海的市中心。

除了陆家嘴,人民广场、新天地、南京西路、虹桥、竹园等板块的高档写字楼也十分集中,从色块浓度(写字楼密集度)上不输给陆家嘴。

这说明,上海的高端产业与超级地段,均已呈现出多中心布局的态势。

从房价表现来看,浦西的房价也丝毫不逊色于浦东,这与上海甲级写字楼在浦江两岸的力量对比是一致的。

04

北京的产业格局,仍然是北强南弱

再来看首都北京的甲级写字楼分布图↓

图源:仲量联行研究报告

通过这张图,可以发现,北京高档写字楼最醒目的集群区域当属朝阳CBD(国贸大厦周边),其次是望京、中关村两大板块。

不过,如果从租金水平和产业高度来看,金融街才是北京第一商务区,这里汇聚了一行两会以及全国最顶级的金融总部企业。

从整个城市的分布来看,北京的高档写字楼大部分集中在东部的朝阳区,西部区域只有中关村有一块,南城区域就更少了,仍然延续着老北京北强南弱的格局,但南部的丽泽商务区也开始初露头角了。

JLL的报告指出,北京一共有9个较为成熟的写字楼细分板块,这说明北京的商务区比上海要更集中一些。

另外值得一说的是,位于西北角的中关村,则代表着城市新势力,虽然甲级写字楼的档次、体量均不如朝阳CBD,但因为科技产业的赋能,中关村写字楼的租金也非常高,是北京除朝阳CBD、金融街之外最醒目的超级地段。

北京房价最贵的也是金融街、中关村、朝阳CBD、望京这四个超级地段,这都是由它们的产业力量决定的。

05

广州,一江两岸是永恒的灵魂

再来看广州甲级写字楼的分布图↓

图源:仲量联行研究报告

通过这张图,可以发现,广州高档写字楼最强势的集群区域当属天河CBD,包括珠江新城、天河北与金融城三大板块。

其次是越秀区,高档写字楼的体量和密度也不容小觑。

新兴的琶洲、鱼珠、万博、白鹅潭也清晰可见。

从整个城市的分布来看,广州的高档写字楼大部分集中在珠江两岸,“沿江布局”的逻辑非常明显。

珠江不仅是广州的母亲河,更是广州的产业带与金饭碗。一江两岸,是广州永恒的灵魂。

所以,在广州买房,只要沿江,肯定不会差。

珠江两岸之外,南站、万博、科学城、白云新城等新兴商务区也开始初露头角。

JLL的报告指出,广州一共有10个较为成熟的写字楼细分板块,但天河CBD的首位度非常高。

另有数据显示,天河区乙级以上写字楼体量达到850万方,占全市总面积的42.9%,足以说明天河区实际的GDP是被严重低估的。

相比北京、上海,广州写字楼的集中程度更高,天河CBD在全市的首位度,也远超过朝阳CBD、陆家嘴CBD在全市的首位度。

06

深圳的脉络,从深南大道转变为珠江口

看看深圳甲级写字楼的分布图↓

图源:仲量联行研究报告

通过这张图,可以发现,深圳高档写字楼最强势的集群区域当属南山科技园-后海板块,但从体量来看,前海-宝中板块更大。

紧随科技园、前海的商务区,是福田CBD、车公庙、华强北、蔡屋围、深圳湾超总、北站、留仙洞。

如果说广州写字楼的分布逻辑是“沿江”,那么深圳的分布逻辑就是沿深南大道了。深圳市内没有大河穿越,深南大道在一定程度上扮演着城市中轴的功能。

除了深南大道,前海、宝中、留仙洞、北站等新兴商务区大多分布在五号线沿线,这说明深圳的空间逻辑也在发生变化,高端资源的分布将从“沿深南大道”转变为“沿地铁”。

另外,随着深圳湾的如日中天,以及前海的扩容,深圳高端产业正显著地向珠江口方向聚集。

由此,珠江口也将取代深南大道,成为深圳的灵魂。

值得一说的是,相比北上广,深圳的商务区布局最为均衡,而且相互之间比较独立,没有被摊成连片连片的大饼。

07

成都:南拓特征明显

以下是成都办公楼的分布情况↓

图片来自JLL研究报告

从这张分布图可以看出,成都写字楼最强势的区域有两个,一个是传统市中心,另一个是金融城。也只有这两个商区区可称之为CBD,其他集群区域只能叫次中心。

另外,人民南路、天府新区、大源、城东的写字楼也比较集中。

成都的写字楼布局逻辑很清晰,沿着地铁1号线向南拓展,呈现出强烈的南拓特征。其实,很多城市的1号线都是具有标志性意义的,串联着城市最显贵的地段。

成都的空间战略是“东进、南拓、西控、北改、中优”,但从写字楼的分布图来看,南拓的势头要比其他三个方向更强势。

所以,成都买房,第一选择是南部,尤其是高新南区(金融城 大源)板块,其次是传统市中心。天府新区发展势头不错,但距离传统市区较远,不宜买得太远。

08

武汉:要么靠江,要么靠大学

以下是武汉办公楼的分布情况↓

从这张分布图可以看出,武汉甲级写字楼最强势的区域是长江两岸,和上海、广州一样,显示出浓厚的滨江城市特色。

总的来看,武汉甲级写字楼共分7个板块,分别是王家墩、解放大道、建设大道、汉口沿江、武昌沿江、中南中北路、光谷。

武汉写字楼的分布逻辑也很清晰,一个是沿江,另一个是靠大学。

首先是一江两岸,长江北侧的汉口区域,写字楼较为集中。

长江南侧的武昌区域,写字楼则较为分散,这可能与武昌湖泊众多有关,包含了东湖、南湖、沙湖等,就把商务区割裂开了,很难打成一片。

除了沿江区域,武汉还有一个非常强势的写字楼集群区域,那就是光谷。

光谷是中国著名的高新产业集聚区,周边聚集了华中科技大学、中国地质大学、华中师范大学等多所著名大学。

靠近大学,有利于发展知识经济,这让光谷后来居上,正在超越沿江商务区。产业的力量一定会投射到楼市,光谷的房价已经毫不逊色于汉口与武昌的老城区的房价。

09

重庆,山城的多中心布局

以下是重庆办公楼的分布情况↓

重庆甲级写字楼最强势的区域是江北嘴和解放碑,二者不分伯仲,江北嘴更新一点,解放碑人气更高一点。

重庆是一个典型的多中心城市,从高空看重庆就像一个个山谷组成的城市群。不过,从高档写字楼来看,重庆的商务区目前主要集中在沿江区域和两江新区。

整体上,重庆主要有三大核心商务区:江北嘴、解放碑、照母山,分工各有不同,江北嘴商务区主要承接国内金融产业,解放碑商务区主要承接外资企业,照母山商务区主要承接科技互联网产业。

为实现“成渝双城经济圈”发展目标,重庆商务区发展方向是向北、向西。

重庆高档写字楼的租户主要来自四大类:金融、房地产建筑、服务业、科技互联网。

目前,重庆甲级办公楼存量约314万㎡,空置率约25.9%,存量高于武汉、杭州,低于成都,增量空间较大。

10

南京:沿江城市特征不突出

以下是南京办公楼的分布情况↓

南京的甲级写字楼主要分布在4大板块:新街口、鼓楼、河西、南站。

鼓楼、新街口为传统商务区,发展成熟,租户结构较为多元,包含传统金融、服务业、教育业、科技新媒体等行业。

河西商务区是南京金融企业聚集地,许多内资金融总部设立于此。南站商务区处在发展阶段,未来主要以商务商贸业、文化创意、健康休闲等产业为主。

与武汉、杭州不同,南京的写字楼分布没有表现出沿江城市的特质,长江两岸没有像武汉那样出现写字楼集群区域。相比而言,秦淮河对南京商务区布局的影响,比长江更大。

从平均租金来看,新街口、河西等商务区较高,租金在120元/㎡/月左右;从空置率来看,新街口、鼓楼空置率是相对较低的。

目前,南京甲级办公楼存量185万平方米,空置率约29.7%。

11

杭州:西湖是灵魂,钱塘江是新势力

以下是杭州办公楼的分布情况↓

杭州甲级写字楼最强势的区域是钱塘江两岸,尤其是作为城市客厅的钱江新城。但从写字楼体量来看,滨江高新区更大。从成熟度来看,武林商圈更胜一筹。

JLL的报告指出,杭州分为6个优质写字楼板块和7个商务园区板块。

如果以时间系列来分,杭州可分为以黄龙、武林为代表的沿西湖老商圈,以及钱江新城、未来科技城为代表的新兴商务区。

所以,杭州写字楼呈现多中心格局,两大布局方向,围绕西湖和沿钱塘江。

从租金看,武林商务区平均租金最高,达到5.62元/㎡/天;其次是钱江新城商务区,平均租金5.35元/㎡/天;第三,黄龙商务区平均租金5.1元/㎡/天;其他商务区平均租金均低于4元/㎡/天。

空置率来看的话,未来科技城是最低的。

12

西安、天津、青岛、沈阳

以下是西安办公楼的分布情况↓

以下是天津办公楼的分布情况↓

以下是青岛办公楼的分布情况↓

以下是沈阳办公楼的分布情况↓

以上分布图均来自仲量联行发布的2022《中国办公楼租赁指南》

以上这些分布图,实际上可以视为一座城市高端产业的分布情况,高端产业带来了高端人才与强大的购买力。

因此,以上分布图中的那些红色区块,也可以视为一座城市的超级地段,跟着这些地段买房,可以最大化享受到产业的赋能。

编者注:以上数据、图片均来自JLL研究报告。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com