361童装优缺点(品牌战略加速升级)

(报告出品方/作者:光大证券,孙未未,朱洁宇)

1、361度:聚焦主品牌、全渠道的运动鞋服公司1.1、公司介绍:聚焦主品牌、清晰品牌定位,焕发新增长

361 度成立于 2003 年,2009 年于港交所上市,其定位于大众市场,主要提供 跑步、篮球、综训、运动生活等品类专业及高性能的鞋类、服装及配件,以满足 成人及儿童的运动及休闲生活需求。品牌定位方面,公司坚持“专业化、年轻化、 国际化”,以专业运动及运动潮流为双驱动,聚焦资源深耕 361 度主品牌。 2021 年公司实现营业收入 59.33 亿元、同比增长 15.73%,归母净利润 6.02 亿 元、同比增长 44.97%。2022 年上半年公司实现营业收入 36.54 亿元、同比增 长 17.59%,归母净利润 5.51 亿元、同比增长 37.24%。

销售模式方面,公司为分销业务模式,现已建立了完善的分销商管理系统,公司 产品由一级独家分销商销往各自专属地区,分销商可选择自行开设门店,亦可选 择将产品分销予旗下第二级的授权零售商,目前公司给一级独家分销商的供货折 扣为 38 折。公司每年设有 4 次订货会、展示新季产品、以销定产,所有分销商 及授权零售商均获邀出席,订货会一般在相关产品展示及发布季前六个月举办。 生产模式方面,鞋类产品公司自产比例相对较高、2021 年公司位于福建省晋江 市江头及五里的两家工厂生产约 60%鞋类产品,其余部分则外包生产。江头工 厂设有 14 条生产线、年产能达 1200 万双鞋类产品。五里经济区内的五里工业 综合园区设有 9 条生产线、年产能达 900 万双鞋类产品。服装方面,公司于晋 江市的生产基地能够满足约 35%的需求,其余部分则外包生产。

复盘公司发展历程,2003~2010 年受益于我国经济快速增长及全民健身热潮的 兴起,公司进入快速发展阶段,2010 年公司推出童装品牌,2007~2011 年公司 收入、归母净利润的年复合增速分别为 95.57%、168.80%;2012~2017 年我国 体育用品行业普遍面临存货过剩以及零售渠道过度扩张所产生的问题,公司的业 绩增速亦相应放缓,在此期间公司收入、归母净利润年复合增速分别为 0.83%、 -8.37%;2019 年开始集团将资源更多地聚焦于 361 度核心品牌,持续提升核心 品牌竞争力、致力于实现高质量增长,2018~2021 年公司收入、归母净利润年 复合增速分别为 4.58%、 25.60%,其中除 2020 年受疫情影响业绩同比有所 下滑外,2019 和 2021 年公司业绩均展现稳健增长。

1.2、股权结构:丁氏家族控股

公司为家族控股模式,其中总裁及执行董事丁伍号(创始人丁建通的女婿)通过 丁氏国际间接持股 16.45%、直接持股 0.58%,合计持有公司 17.03%股权;执 行董事及主席丁辉煌、执行董事及副总裁丁辉荣(二者均为丁建通之子)分别持 股 16.29%、15.67%;执行董事王加碧及王加琛各自持有公司 8.16%的股权。

从现有管理层履历来看,公司多位核心管理层在运动鞋服行业拥有 20 年以上的 从业经验,总裁丁伍号曾被第十六届亚运会组委会授予“亚运突出贡献奖”、被 亚洲奥林匹克理事会授予“亚洲体育杰出贡献奖”。公司其他高级管理人员在行 业内亦拥有数十年从业经验,并且多数拥有其他相关国际知名企业的任职经历, 进而可以帮助公司合理制定未来发展战略,正确规划业务拓展方向。

1.3、业务分拆:成人装、线下占主导,童装、线上增速领先

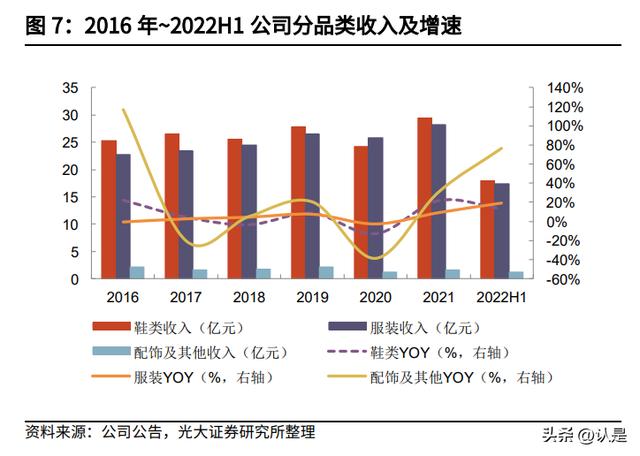

分品类来看,鞋类和服饰占主导。公司以鞋类和服饰为主、配饰为辅,2022H1 鞋类、服装、配饰及其他产品收入占比分别为 49%、48%、3%,收入分别同比 增长 13.31%、19.48%、76.33%。2016~2021 年鞋类、服装、配饰及其他产品 收入的年复合增速分别为 3.08%、 4.34%、-4.53%,鞋类和服装呈平稳增长、 配饰及其他产品收入略有下滑。 分产品来看,童装收入增速领先于成人。2022H1 公司成人装、童装、其他产品 收入占比分别为 80%、19%、2%,收入分别同比增长 12.58%、37.11%、 143.35%。近年来公司童装收入增速领先,2016~2021 年成人装、童装收入的 年复合增速分别为 2.16%、11.19%。

分渠道来看,线上收入增速快于线下。2022 年上半年公司线上渠道收入占比为 21.40%、占比同比提升 5.70PCT、收入同比增长 60.30%,线下渠道收入占比 为 78.60%、收入同比增长约 9.65%。近年来公司线上渠道收入增速领先, 2017~2021 年线上、线下渠道收入年复合增速分别为 32.44%、-0.28%。线下 渠道方面,近年来公司总门店数量呈下降趋势、但近期出现拐点,2017~2021年门店数量的年复合增速为-1.48%。截至 2022 年 6 月末,公司共有 7462 家门 店、较年初增长4.13%,其中 361 度成人门店数量达 5365家、较年初增长1.80%, 儿童门店数量达 2097 家、较年初增长 10.60%,在 22 年上半年疫情影响的艰难 环境下成人和儿童均实现了净开店。

1.4、财务分析:盈利能力逐渐提升、经营质量不断改善

毛利率方面,2011 年以来,除了 2020 年疫情背景下毛利率偏低(不到 38%), 公司毛利率基本平稳、维持在 40~42%左右,2021 年、2022H1 公司毛利率分 别为 41.67%、41.48%,同比分别 3.80、-0.35PCT。 分产品来看,2022H1 成人、童装、其他产品毛利率分别为 42.40%、40.67%、 7.40%,分别同比-0.22、-1.34、 5.11PCT;成人装分品类来看,鞋类的毛利率 高于服装和配饰,2022H1 分别为 43.47%、41.49%、35.61%。

盈利能力方面,2012~2013 年伴随着行业库存高企,公司盈利能力有所下降, 2013 年归母净利率、经营利润率分别下降至 5.90%、9.83%;2013~2018 年公 司处于业绩调整阶段、盈利能力未见明显改善;品牌重塑计划启动以来,公司经 营利润率和归母净利率均呈现稳步提升趋势,2021 年、2022H1 公司归母净利 率分别为 10.14%、15.08%,分别同比 2.05、 2.16PCT;经营利润率分别为 18.25%、21.10%,分别同比 2.20、-1.80PCT。

费用率方面,2012~2013 年库存压力下公司业绩增长放缓,费用率相对提升, 2014 年以来公司销售费用率在 15~20%左右、管理费用率在 7~10%左右。2021 年公司财务成本占总收入的比例下降 2.64PCT 至 0.62%、主要系 2021 年公司 赎回了美元优先票据所致。 从主要成本占比来看,近年来公司广告及宣传开支比率在 10%左右、员工成本 比例在 9%左右、研发费用率在 3~4%左右。

营运能力方面,从存货周转速度来看,2015~2020 年公司存货周转天数呈提升 趋势,2020 年达到最高值 109 天,2021 年以来存货周转速度加快、呈现改善, 2021 年、2022H1 分别为 87 天、76 天。横向比较而言,相比于 2022 年上半年 安踏体育、李宁、特步国际的存货周转天数(各为 145、55、106 天),由于公 司业务模式为经销占主导,存货周转天数相对偏低。

从应收账款周转速度来看,近年来应收账款周转天数较为平稳、维持在 150 天 左右,其中 2013 年应收账款周转天数同比增加 40 天至 205 天主要系 2013 年 在存货过剩、需求疲弱的背景下,公司采取打折、控制订单数量及根据实际销售 情况重新编排交付时间表等措施清理存货,收入同比下滑 27.61%、降幅较大所 致。横向比较而言,公司 2022 年上半年应收账款周转天数高于安踏体育(22 天)、李宁(14 天)、特步国际(114 天),主要为公司给予代理商和加盟商 的账期支持政策不同所致。

偿债能力方面,2011~2013 年公司资产负债率为 20~30%左右,2014 年、2016 年公司先后发行优先无抵押票据致使资产负债率提升、2016 年达到 48.35%, 2021 年随着优先无抵押美元票据的赎回,公司资产负债率下降至 23.87%。另 外除 2020 年受疫情影响流动比率、速动比率有所下降外,2011 年以来公司流 动比率、速动比率基本平稳、平均水平分别在 3.5 倍、3 倍左右。现金流方面,2021 年、2022H1 公司经营净现金流分别为 3.72 亿元、0.23 亿元, 分别同比增长 1528.65%、转为净流入,趋势向好。

1.5、股价复盘:21年国潮崛起催化下股价抬升

公司上市以来股价累计涨跌幅跑赢同期恒生指数,2009 年 6 月 30 日公司上市 至 2022 年 9 月 29 日股价累计上涨 65.89%、而同期恒生指数下跌 6.60%。2021 年在新疆棉事件的催化下公司业绩增速向好,股价表现靓丽、全年累计上涨 2.57 倍,同时 PE(TTM)亦呈快速提升趋势、2021 年全年估值由 4 倍左右抬升至 16 倍左右。2022 年上半年疫情背景下公司股价表现震荡、PE(TTM)回调至 9 倍左右。另外 2022 年 9 月 5 日公司正式被纳入港股通交易标的,有助于增强公 司股票交易的流动性。

2、政策红利逐步释放,运动鞋服行业景气上行2.1、体育产业政策频出,利好行业健康发展

2010 年以来我国接连出台了一系列体育产业相关政策,从体育产业的总规模、 体育产业基础设施建设等方面做出了详细指引,为产业发展营造了良好的政策环 境。例如,2021 年《国务院关于印发全民健身计划(2021-2025 年)的通知》、 《“十四五”体育发展规划》相继出台,2022 年 6 月《中华人民共和国体育法》 完成修订,政策层面指明了行业未来的发展目标,助力我国体育产业的持续景气。2020 年我国体育产业规模为 2.74 万亿元,2016~2020 年年复合增速为 9.54%, 不考虑 2020 年疫情影响,2016~2019 年年复合增速为 15.75%。 从结构来看,2020 年体育服务业、体育用品及相关产品制造、体育场地设施建 设规模占比分别为 52%、45%、3%,其中不考虑疫情影响,2016~2019 年三大 细分产业的年复合增速分别为 29.79%、4.41%、62.01%。

2.2、行业持续高景气,国潮崛起趋势延续

我国运动鞋服行业是服装行业里增速最高、景气度最好的子行业。根据 Euromonitor,2021 年我国运动鞋服行业规模为 3718.20 亿元,2016~2021 年 年复合增速为 14.32%、明显高于服装行业总体的 5.09%,在服装总体中的渗透 率为 13.36%(相较于 2016 年提升了 4.59PCT)。根据 Euromonitor 预测, 2021~2026 年我国运动鞋服行业年复合增速为 12.31%(服装行业总体为 4.66%),延续高景气、且继续领跑服装行业总体。除了 2010~2013 年行业调 整期外,运动鞋服行业增速均高于服装行业总体。从细分品类来看,2016~2021 年、2021~2026 年(预测)运动鞋服的年复合增速亦明显领先于服装行业其他 细分品类。

2012~2021 年我国运动鞋服行业集中度持续提升。按零售额计,2021 年运动鞋 服行业中前五大公司和品牌份额的集中度(CR5)分别为 71.00%、58.10%、较2012 年分别提升 18.30、9.40PCT,前十大公司和品牌份额合计(CR10)分别 为 83.50%、77.90%,较 2012 年分别提升 12.90、11.30PCT。2021 年 3 月新疆棉事件为国产运动鞋服品牌带来发展良机,2021 年前十大品牌 中国际品牌市占率合计(CR10)为 42.50%、同比下降 2.70PCT,而国内品牌 市占率合计(CR10)则同比提升至 57.50%。与此同时,国内与国外品牌的销售 表现亦有所分化。

2021Q2 在新疆棉事件催化下国内品牌零售流水均迎来较快增长,安踏、李宁、 特步、361 度主品牌零售流水分别同比增长 35~40%、90~95%、30~35%、 15~20%。同时在疫情影响下国内运动品牌亦展现出较强的经营韧性,2022 年 上半年在上海、北京等地疫情影响下,361 度主品牌、361 度儿童、特步品牌零 售流水仍有较快增长,分别同比增长低双位数、20~25%、中双位数,安踏、李 宁品牌同比为小幅下滑。再反观国际运动龙头 Nike 品牌,2022 财年 Nike 品牌 在大中华区销售表现低迷,Q1~Q4FY2022Nike 大中华区销售收入分别同比 1%、-24%、-8%、-20%。

在国货信心提升的背景下,国产品牌正在逐步打翻身仗。除了国产品牌龙头安踏、 李宁提升份额以外,以原先品牌力较弱的国产品牌鸿星尔克为案例分析来看, 2021 年 7 月鸿星尔克在为河南水灾事件大额捐款之后,品牌热度迅速上涨,显 示鸿星尔克通过公益捐赠品牌声量得到提升。根据第一财经商业数据统计,2021 年 7 月 22 日~23 日抖音平台上“鸿星尔克品牌官方旗舰店”和“鸿星尔克官方 旗舰店”两个账号 22 日直播销售额综合达 1.37 亿元,“鸿星尔克鞋服”账号23 日直播销售额突破 5000 万元。同时凭借 2021 年新疆棉事件催化带来的国潮 东风,鸿星尔克受到消费者欢迎,根据艾媒咨询统计,东京奥运会期间抖音电商 体育用品销售额同比增长 365%、鸿星尔克成为最受追捧的运动品牌,2021 年 我国约 89.7%的网民会推荐鸿星尔克产品给他人。

总体来看,在新疆棉事件的催化以及年轻一代消费者文化自信加强、愈发青睐国 货的背景下,我们期待国潮崛起的趋势将进一步延续,同时国产运动品牌正在积 极深化自身产品的科技与时尚属性,通过提升产品力、提高消费者对品牌的偏好。 在行业竞争加剧的背景下,产品力、品牌力突出的企业有望获得更多的市场份额。

3、361度主品牌:把握国潮机遇,多维度发力3.1、线上渠道引领增长,线下渠道提质增效

2017 年以来公司线上渠道收入增速总体快于线下,2017~2021 年线上、线下渠 道收入的年复合增速分别为 32.44%、-0.28%。2022 年上半年线上平台中专供 网上独家发售的产品、协助线下门店销售的产品收入占电商收入的比重分别为 78%、23%。此外,公司现已形成在天猫等主流平台每日常态化的直播模块、有 效提升了直播引流效能,多平台发展并行,2022 年上半年天猫淘宝、京东、唯品会、其他平台收入占电商收入的比重分别为 31%、12%、7%、50%,与 2021 年全年相比天猫淘宝占比下降 7PCT,京东、唯品会占比分别提升 5、2PCT。

与国内运动鞋服龙头安踏/李宁相比,22 年上半年 361 度基数小但线上收入增速 较快,且占比存提升空间。2022 年上半年安踏、李宁、361 度线上收入同比增 速分别为 20.60%、19.20%、60.30%,收入占比分别为 29%、29%、21%,且 从淘系平台销售额来看,2021 年以来 361 度淘系单月销售额增速亦处于领先位 置。

公司线上渠道快速发展主要得益于产品力的提升,目前线上已成为新品及联名产 品的首发平台。公司通过 IP 联名系列在线上首发、吸引大量年轻消费者,IP 联 名增加了产品的曝光度并成功引起话题的传播,在收获原 IP 圈层粉丝的同时, 迅速提升品牌话题度、产品热度。私域流量方面,2021 年 5 月公司自主开发的 小程序“有颜有度”正式上线,并可直接引流至微商城平台,推动转化销售,公 司正在尝试在微商城形成千店千面、24 小时不打烊的线上消费体验,进而推动 私域社群流量增长。未来公司将持续推进线上数字化转型,以大数据为依托,精 准进行产品企划及市场营销,激活线上会员的活力、提高用户粘性。

公司深耕于三四线城市,截至 2022 年 6 月末,公司成人装一二线城市、三线及 以下城市门店数量占比分别为 23%、77%,2017 年以来三线及以下城市门店数 量占比提升 3.20PCT。近年来公司成人装门店总数略有下降,2017~2021 年门 店数量年复合增速为-2.40%,但 22H1 恢复净开店,2022 年 6 月末成人装门店数量 5365 家、较年初增加 1.80%。内生方面,公司通过扩充门店平均面积以及 加大第 9 代形象门店的覆盖率,丰富消费者购物体验、提升门店店效。我们利用 公司总线下收入/总门店数量粗略估计店效,2018~2021 年公司总体单店平均店 效年复合增速为 2.88%;2022 年上半年公司成人门店年平均店效达 200~250 万 元。

从单店面积来看,公司成人门店平均单店面积由 2017 年的 106 平方米上升至 2022 年 6 月末的 123 平方米;从门店类型来看,截至 2022 年 6 月末,第 9 代 形象门店数量占比达 37%、较 2020 年末提升 31PCT、第 8 代及 8.5 代形象门 店数量占比为 52%、第 8 代以下形象门店数量占比仅为 11%。

3.2、持续推进研发投入,科技驱动产品革新

通过推出跑鞋和篮球鞋尖货产品,树立品牌形象、吸引年轻消费者。公司以制鞋 起家,自产比例达 70%左右、在同行业中相对较高,2022 年上半年公司跑鞋在 鞋类销售中的占比约为 42%。跑鞋作为公司拳头系列矩阵完整,定位大众、高 性价比市场,支持专业竞速、日常训练、户外越野、生活休闲等丰富的运动场景, 可以满足跑者多样化的需求。公司跑鞋的亮点产品为碳板竞速家族系列,该系列 从顶级竞速碳板跑鞋到大众运动跑鞋全面覆盖,包含飞飚、飞燃、飞燃 ST 系列, 定价分别为 899 元、799 元、799 元。公司此前以全程马拉松办赛标准举办的“疾速开飚”精英测试赛,穿着飞飚、飞燃 ST 跑鞋的超三分之一跑者斩获个人最好 成绩。

除跑鞋系列外,近年来公司在积极加大篮球领域的投入,篮球品类的资源阵容不 断扩大,继签约国际篮球巨星阿隆·戈登、国内篮球巨星可兰白克·马坎之后, 2022 年 1 月公司新近签约国际篮球巨星斯宾瑟·丁威迪,2022 年上半年篮球鞋 在鞋类销售中的占比约为 10%左右。公司打造的阿隆·戈登同名款 AG 系列 AG1~Agpro 销量表现出色,同时通过不断技术迭代,公司篮球鞋的价格带亦有 上移,例如 AG2 售价 639 元、AG2X 售价达 739 元;BIG 系列中 BIG3 3.0 售价 639 元、BIG3 3.0PRO 售价达 899 元。

公司产品革新离不开长期的科技创新投入,近年来公司研发费用率位于 3~4%左 右、领先于其他国内龙头。截至 2022 年 6 月末公司已取得 274 项专利,共有 710 名技术人员参与产品研发,其中鞋类、服装、配饰研发人员分别为 428 名、 214 名、68 名,并获得国家级高新技术企业、国家级绿色工厂、国家体育产业 示范单位、国家级工业设计中心、福建省企业技术中心等称号。

同时公司通过与专业运动员共创产品,不断磨砺产品专业性能。2021 年 4 月公 司研发团队携手亚洲及中国马拉松大满贯选手李子成,花费两年时间研发的“飞 燃”专业马拉松竞速碳板跑鞋已成为国际田联参赛认证碳板跑鞋,在 2021 年东 京奥运会上美国选手 Katie Zaferes 穿着飞燃跑鞋赢得铁人三项铜牌。在公司举 办的“疾速开飚”精英测试赛中李子成穿着“飞飚”跑出个人职业生涯前五的成 绩,悦跑圈“全民体验官”活动中跑者穿着“飞飚”、“飞燃 ST”跑鞋配速平 均提升 21 秒。2021 年公司推出了全新 ENRG-X 科技材料、其兼容了公司两大 核心中底的优点,即 QU!KFOAM 的运动表现和 NFO 科技的舒适体验,能够为 消费者带来柔韧回弹、澎湃推进、稳定支撑的沉浸式运动体验。

3.3、自有 外部赛事布局,深化品牌影响力

公司拥有丰富的赛事等营销资源,品牌影响力逐步强化。公司已连续四届成为亚 运会官方合作伙伴,2021 年 12 月 26 日在品牌日当天,公司发布了“中国热爱 多一度”的亚运新主张,亚洲奥林匹克理事会亦在当天特别授予公司“亚运会杰 出贡献奖”,我们期待 2023 年举办的杭州亚运会上公司继续提升品牌声量。除 此之外,公司曾先后支持 2011 年世界大学生运动会、2014 年南京青奥会、2018 年腾冲国际马拉松等大型国际体育赛事,并于 2016 年成为里约奥运会官方合作 伙伴。在国家队资源赞助方面,公司先后赞助了中国国家自行车队、中国国家女 子水球队、中国国家铁人三项队,以及 WBA 羽量级世界拳王徐燦,强化了品牌 的运动功能属性。

除赞助大型体育赛事外,公司以跑步和篮球品类为核心,自主创立了跑步自有赛 事“三号赛道”和篮球自有赛事“触地即燃”。“三号赛道”创立于 2021 年 4 月,以赛事为中心,精准定位跑步人群,在跑者圈持续放大品牌声量。截至 2021 年末,“三号赛道”在全国共有 17 个社群、社群人数达到 4500 人,2022 年上 半年公司将“三号赛道”与悦跑圈联合,发起“三号赛道 10 城接力赛线上跑” 活动,当期活动参与人数超过 5 万人。“触地即燃”创立于 2020 年,现已在篮 球爱好者中树立了优质口碑,有助于强化公司在篮球市场的份额,2021 年“触 地即燃”巡回赛总决赛历经 218 天、横跨十几个城市。通过自有赛事的营销布 局,公司产品被更多的认知,品牌声量得到放大,公司在专业领域的口碑亦会不 断被树立。

4、361度儿童:延续主品牌专业运动基因,成为第二增长曲线2016 年以来公司童装收入增速快于成人装,2016~2021 年公司成人装、童装收 入年复合增速分别为 2.16%、11.19%。2022 年上半年公司童装业务收入占比为 19%、收入同比增长 37.11%。童装业务现已成为公司第二增长曲线,未来在“双 减”政策助力下,儿童愈发注重加强体育运动,公司童装业务有望受益、景气度 继续上行。

4.1、专业与时尚并举,满足儿童运动生活需求

361 度儿童延续了主品牌的专业运动基因,推出了跑步、跳绳、足球、篮球等全 套装备,以满足儿童运动生活需求。2021 年公司推出首款具有市场竞争力的青 少年专业跳绳鞋“闪羚”,其结合羚羊仿生学研究设计而成、产品开发历时三年, 公司通过与专业的跳绳机构合作,进行了 8 万次以上的弯折实验,产品设计注重 细节考究,如鞋楦有 19.8 度的上翘、回弹性能超 60%、具备防鞋带松散属性等。 2022 年 4 月凭借产品较强的专业与功能性,361 度儿童正式成为中国跳绳国家 队官方合作伙伴,将为参赛选手提供全套专业跳绳装备。

在运动功能的基础上,361 度儿童产品设计融入了时尚潮流性。2022 年 361 度 儿童相继推出中国航天、太空创想、敦煌、小怪兽、米菲、NONOPANDA 以及 KAKAO FRIENDS 等 IP 联名产品。同时 361 度儿童与中国航天 IP 合作推出系列 产品,并在河南省安阳市开创首家航天主体门店,为热爱航天的儿童提供了沉浸 式的购物体验。

4.2、线下门店加速拓展,扩充童装业务规模

近年来公司加速童装门店拓展,扩充业务规模。2018 年以来除 2020 年受疫情 影响童装门店数量为净闭店外,其余年份均实现净开店。截至 2022 年 6 月末童 装门店数量达 2097 家、较年初增加 10.60%。分城市来看,一二线、三线及以 下城市童装门店数量占比分别为 29%、71%,2017 年以来三线及以下城市童装 门店数量占比提升 4.60PCT;分门店类型来看,2017 年以来童装复合店铺数量 占比有所下降、独立店占比提升,2022H1 复合店、独立店数量占比分别为 19%、 81%,复合店占比相较于 2017 年下降 15PCT;分门店位置来看,商超百货、街 边店数量占比分别为 53%、47%。 内生方面,童装门店面积由 2017 年的 49 平方米提升至 2022 年 6 月末的 85 平 方米,最新第 4 代门店数量占比达 60%、较年初提升 14.60PCT,2022 年上半 年童装门店的年平均店效为 100 万元左右。

5、盈利预测基于公司指引,2022 年全年公司收入将保持中高双位数增长,我们分产品拆分 预测了公司未来收入增速:由于童装市场景气度高于成人装、公司童装业务仍处 于积极扩张期,且从 2022 年上半年表现来看,童装收入同比增速达 37.11%、 成人装为 12.58%,因此我们预计 2022~2024 年公司童装的收入增速将高于成 人装,预计成人装 2022~2024 年收入增速分别为 14.50%/13.00%/12.50%,童 装收入增速高于公司平均水平 、 预 计 2022~2024 年分别为 31.00%/23.00%/20.00% ,其 他产 品 方面 2022~2024 年 收入 增 速稳 定在 10.00%。

毛利率方面,2022 年在疫情影响以及国际品牌加大去库存力度、行业竞争加剧 的背景下,预计公司折扣或将受到一定影响、毛利率同比略有下降,2023~2024 年预计随着公司产品力、品牌力的提升,毛利率呈提升趋势。我们预计 2022~2024 年公司总体的毛利率水平分别为 41.64%、41.89%、42.51%。

费用率方面,从销售费用率来看,我们预计公司将持续重视品牌推广宣传,销售费用率预计呈稳中略升趋势,2022~2024年销售费用率分别为20.20%/20.60%/20.70%;从管理费用率来看,公司在不断加大采用精细化数字管理,加强成本控制和节约,我们预计2022~2024 年管理费用率呈稳中有降趋势,分别为8.60%/8.60%/8.50%。综上,我们预计公司 2022~2024年营业收入分别为69.73/80.22/91.56亿元、同比增长17.52%、15.04%、14.14%;归母净利润分别为7.19/8.35/9.62亿元,分别同比增长19.51%、16.06%、15.23%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】系统发生错误

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com