什么是企业的vie架构(VIE模型中这些壳公司)

在前天的小短文《阿里调整的VIE架构其实是一个会计概念》中介绍了VIE架构的基本概念与构建。我的其中一位粉丝(现在有两位了哦)希望进一步了解一下架构中的壳公司。为什么要上引号呢,因为准确的讲,这些公司应该叫离岸公司(Offshore Company)。所以,今天呢,就介绍一下这些壳公司是什么?存在的意义是什么?

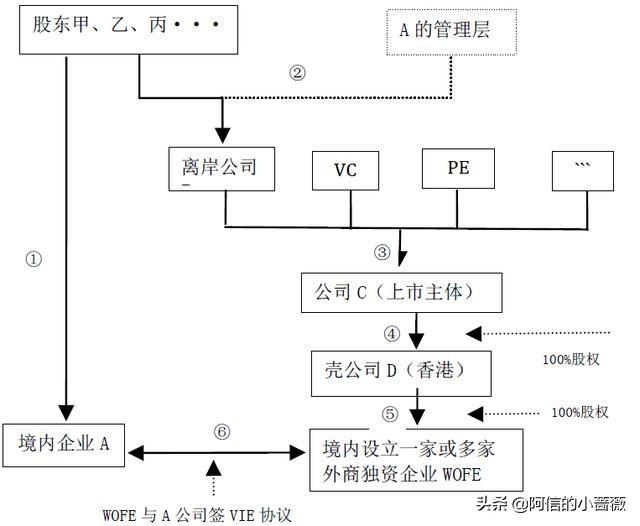

首先我们来回顾一下典型的VIE模式,见下图:

图1

国内企业去国外上市时,除了VIE架构,好多红筹股也会进行多层架构的设计。大多数的结构简化一下就是以下图2中这样的。

图2

BVI-B公司对应图1中的离岸公司B,开曼公司对应上市主体C,BVI-A公司对应香港壳公司D。下面我们依次介绍为什么要设立这三个公司,让股权结构变的层层叠加、错综复杂。

BVI-B——创始人壳公司,股权转让方便快捷

BVI(The British Virgin Islands, B.V.I),英属维尔京群岛,是世界上发展最快的海外离岸投资中心之一 ,在此注册的公司就被称作BVI公司,常见于为在境外或香港上市而搭建的VIE交易架构中。是有名的避税天堂,课税极低几乎免税。而且信息披露要求低,连股东与董事的信息都无需提交,也无需提交审计报告,保密性较高。

创始人设立这个公司的主要目的就是为了方便以后的股权处置。只要转让了BVI-B,就相当于是转让了手里的股权,而无需真正的去股市上把股票卖掉,完美绕开禁售期。而且BVI对信息披露的要求低,保密性强,不会引起市场反应股价波动。

那么,保密性这么强而且几乎无需纳税,为什么不直接将BVI-B作为上市主体呢?你是一个投资者会相信一个信息如此不透明的公司股票么?自然,纳斯达克的监管者也不会同意让这样的公司上市。因此,我们就有了第二层的开曼公司。

开曼公司——中间层,既满足上市需求,又可以避税

开曼也是有名的避税地,与BVI相比监管要严格很多,但是与非避税地的正常国家相比,注册于监管都较为宽松。同时,在开曼注册的公司可以到香港、美国、英国等证券市场上市。如果在国内通过正常的程序赴海外上市,需要将各类报表按照上市国的标准进行转换,需要付出的时间与经济成本都很高。

BVI-A——香港壳公司,避税为主要目的

内地企业VIE架构的最后一层一般都会设在香港。原因是香港与内地签订了税收优惠协议,内地汇往香港的利润,预提税率低为10%(如果直接汇往开曼公司的预提税率是20%)。而香港对于来源地不是香港的所得是不征预提税的,因此能够顺利的将境内企业的利润以较低的税率汇往国外。如果有多个业务,可以设立多个香港壳公司,从而实现各个业务相互独立,以免直接影响到上市公司的稳定性,作为有效的缓冲器。

有问题的小伙伴可以提问呀,有机会成为下期选题哦~

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com