聚酯产业概念(聚酯龙头推进收购280万吨级PTA企业)

芳烃–聚酯产业链是石化行业最重要的链条之一,上游为石化行业,中游为聚酯行业,下游为纺织服装行业。目前国内聚酯产业链竞争格局初步形成,传统的竞争态势正在向新的竞争模式转变,未来的石化行业将是民营、国企、外企群雄竞逐的生态圈。

收购280万吨级PTA龙头因疫情搁浅后,聚酯巨头不甘心:继续推进!

江苏三房巷实业股份有限公司(下称三房巷,600370.SH)决定继续收购江苏海伦石化有限公司(下称海伦石化)。

5月11日晚,三房巷公告称,公司今日收到了中国证监会不予核准公司发行股份购买资产并募集配套资金申请的决定。

今年4月,三房巷拟以发行股份的方式,购买三房巷集团、三房巷国贸、上海优常、上海休玛合计持有的海伦石化100%股权,交易作价76.5亿元。

三房巷在发行股份购买资产的同时,还拟向不超过35名投资者非公开发行股票募集配套资金不超过8亿元。其中,4亿元拟用于海伦石化PTA技改项目、3.05亿元用于补充流动资金,其余资金用于中介机构及其他相关费用。

中国证监会并购重组委认为,根据申请材料,三房巷未充分说明并披露该交易有利于改善公司财务状况和增强持续盈利能力的情况,不符合《上市公司重大资产重组管理办法》第四十三条的相关规定。

按照中国证监会要求,三房巷董事会应当自收到上述决定之日起10日内,对是否修改或终止该重组事项作出决议。

三房巷公告称,经董事会研究,公司决定继续推进该重组事项。

该公司董事会认为,通过此重组,能使公司的主营业务进一步拓展至瓶级聚酯切片和PTA的生产、销售等相关业务,有利于优化公司的产业布局,培育新的盈利增长点,有助于提高公司整体经营效益,符合公司和全体股东的长远利益。

三房巷称,若该重组事项能交易完成,公司将成为集瓶级聚酯切片的生产、销售,PTA的生产、销售,印染整理于一体的大型综合化工企业。

PTA,即精对苯二甲酸,是原油的终端石化产品之一,也是聚酯等化工品的前端产品,广泛应用于服装、装饰、电子、建筑等各个行业。

据官网介绍,海伦石化主要从事瓶级聚酯切片和PTA的生产与销售。现投产PTA产能180万吨。去年,海伦石化投资45.15亿元,拟新增320万吨PTA产能,这将使该公司共形成年产500万吨的PTA生产规模。

方正中期期货研报称,2012-2016年是PTA行业的低谷期;2015-2018年,PTA产能投放缓慢,行业落后产能逐步出清。2019年,PTA仍处于景气周期阶段,生产企业整体的生产利润较为可观。

目前,三房巷主营纺织、化工、热电三大业务板块,为国内印染行业十佳企业。其主要产品包括各类棉制品、印染布、涤棉布、色织布等。

去年,三房巷营收为10.41亿元,同比减少11.9%;净利润为0.55亿元,同比增加2.44%。

三房巷称,公司去年营收下降主要是由于纺织行业竞争激烈,染色、整理布销售单价下跌,毛利率较上年减少。

聚酯八巨头的“后半场”:PTA成为决胜关键

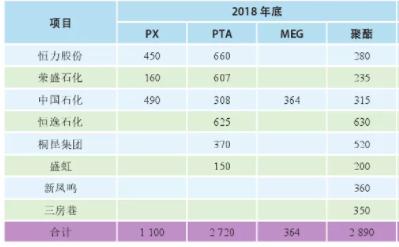

当前,国内聚酯行业形成了以恒力、荣盛、桐昆、恒逸、盛虹、新凤鸣、三房巷和中国石化等8家企业(集团)为主导,若干中小型企业为补充的行业格局。未来2~3年,国内聚酯产业链的扩张表现为完善产业链并追求规模效应,从而增强综合竞争力和抗风险能力。

目前荣盛、恒力和盛虹的重心都转向上游,从PTA–聚酯涤纶跨越至更为重资产大规模的炼化行业,意味着其短期内将没有余力大规模扩张聚酯行业。因此,未来几年真正聚焦于聚酯行业的仅有桐昆、新凤鸣和恒逸3家,其中,桐昆和新凤鸣本身就是行业的领先者,这2家企业一直坚守涤纶长丝主业做精做强,凭借成本优势在过去几年行业低谷期也实现了逆势扩张,逐步拉开了与竞争对手的规模差距,未来在继续扩建聚酯的同时还将向上游延伸实现原料配套。

综合来看,本轮炼化窗口打开后,除中国石化和三房巷之外的聚酯六大巨头都步入了向上游发展的道路。本轮炼化扩产企业下游PTA市场占有率很高(约50%),2020年PTA同步扩产后,PX–PTA–聚酯产业链将高度一体化,产业协同带来的竞争优势也将更强。未来国内很多小规模、配套单一的PX和PTA装置将面临淘汰,芳烃–聚酯产业链可能最终走向寡头垄断的格局,市场竞争由过去的产品竞争向产业链竞争转变。

若三房巷等传统聚酯企业如果不抓住机遇发展,远期再回头赶超竞争力就大大削弱。因此在现阶段已落后其他几位巨头向上游拓展的前提下,购买优质资产成了企业最佳发展捷径。

而从国内石化整体竞争力考虑,目前国内聚酯产业链处于扩张和整合阶段,尤其是行业内规模较大的聚酯企业,如桐昆、荣盛、恒力、恒逸、盛虹、三房巷和新凤鸣等,仍在不断新增或收购聚酯产能,同时将自身的产业链向上游原料行业延伸,其中逸盛、恒力已是国内第一和第二大PTA生产企业,荣盛独资的中金石化可生产PX,荣盛、桐昆参与投资的浙江石化和恒力投资的恒力石化均在向上游炼油产业链扩张,可生产PX和MEG,自给自足的能力越来越强。

从目前传统企业PX、PTA和MEG装置规模、技术情况来看,技术水平和规模(除个别装置)明显全面落后于民营企业,竞争力处于劣势,属于淘汰产能。民营企业新产能的不断投产,将会快速压缩传统企业聚酯原料(PX,PTA,MEG)的市场占有率。

来源:界面新闻、网络

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com