印花税十大变化(印花税千万别这样计算了)

关于印花税的问题,时常有人问

印花税按次还是按月好?

运输合同......税率是多少?

帮别人加工按那个价格作为计税依据?

新的财产和行为合并什么申报?

今天,带着上述这些问题,详细说一说印花税!

印花税新立法之变化印花税立法了,7月1日开始实施,也就是说,之前的印花税的暂行条例中有些内容有变化!

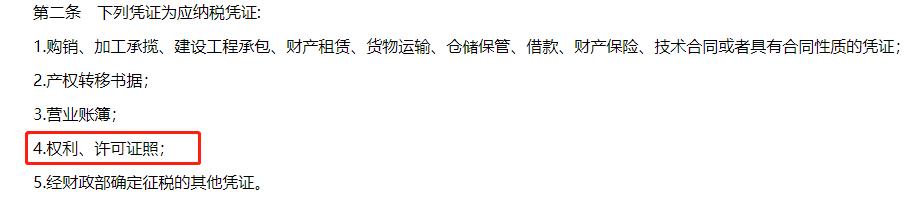

1.取消权利、许可证照

①印花税暂行条例中规定他应纳税凭证如下:

②印花税法中规定应税凭证只有:合同、产权转移书据和营业账簿。

2.税目和税率的变化

①增加融资租赁合同:税率按照租金的万分之零点五;

②承揽合同由原来的“万分之五”变成“报酬的万分之三”;

③建设工程合同由原来“万分之五”变成“价款的万分之三”;

④运输合同由原来“万分之五”变成“运输费用的万分之三”;

⑤财产保险合同由原来的“投保金额万分之零点三”变成“保险费的千分之一”;(不包括再保险合同);

⑥产权转移书据中:商标专用权、著作权、专利权、专有技术使用权转让书据由“价款的万分之五”变成“价款万分之三”;

(其他土地使用权转让、股权转让是万分之五不变)

⑦营业账簿:实收资本、资本公积按合计金额的万分之二点五;

⑧证券交易按照成交金额的千分之一;

⑨取消权利、许可证照。

3.取消印花税尾数四舍五入

4.计税依据不包括增值税税款

5.新增加6项免征印花税

①农民、家庭农场、农民专业合作社、农村集体经济组织、村民委员会购买农业生产资料或者销售农产品书立的买卖合同和农业保险合同;

②无息或者贴息借款合同、国际金融组织向中国提供优惠贷款书立的借款合同;

③非营利性医疗卫生机构采购药品或者卫生材料书立的买卖合同;

④个人与电子商务经营者订立的电子订单;

⑤依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构为获得馆舍书立的应税凭证;

⑥中国人民解放军、中国人民武装警察部队书立的应税凭证;

6.增加境外个人和单位如何缴纳印花税

前提纳税人为境外单位或者个人

①在境内有代理人的,以其境内代理人为扣缴义务人;

②在境内没有代理人的,由纳税人自行申报缴纳印花税,具体办法由国务院税务主管部门规定。

7.印花税计征期限

印花税可以按照:季度、年、次来计征。

①按季、年的,应当在季度、年度终了之日起十五日内申报缴纳税款;

②按次的,应当自纳税义务发生之日起十五日内申报缴纳税款。

8.取消了原来明确罚款标准

①原暂行条例规定;

②现印花税法

上述都是印花税法颁布之后的变化,大家对于印花税的计算和申报一定要按照最新的来哦!

印花税最新税目税率1.最新税率表如下:

(来源:国家税务总局)

2.印花税的计算很简单,按照税目税率表找到相应的,就直接计算。

案例:

公司成立于2021年2月,实收资本是140万,资本公积10万元,和其他企业签订专有技术使用权转让书据,价款是100万;由借款,价款金额是50万元,签订了借款合同。

印花税计算如下:

①实收资本和资本公积印花税:(140 10)*0.00025=375元

②产权转移书据印花税计算:100*0.0003=300元

③借款合同印花税计算:50*0.00005=25元

所以,上述印花税一共是375 300 25=700元

印花税的计算是不是很简单,赶紧保存最新的税目税率表,计算不用到处翻!

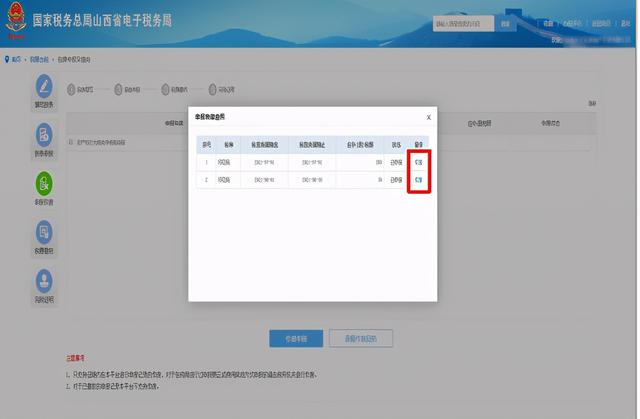

财产和行为税合并印花税申报步骤以山西省为例!

1.纳税申报操作流程:

进入电子税务局首页→【税费申报及缴纳】→【财产和行为税税源明细报告】→印花税税源信息采集→【财产和行为税合并纳税申报】→勾选税种→【申报信息计税】→报表申报→申报→税费缴纳→完税证明。

纳税申报具体操作步骤:

步骤一:税源信息采集★★★

按期申报的印花税,进入该界面自动带出,在税源采集界面填写计税金额等数据项,点击【保存】完成信息采集。

按次申报的印花税,通过勾选“按次采集”按钮,进入按次申报界面,点击【增行】,在下拉框中选择税目后进行采集,填写完数据项后点击【保存】完成信息采集。

涉及资金账簿等印花税的减免事项,系统自动带出减免税额。

税源信息的查看、修改或作废:可以在采集页面输入税款属期,点击【查询】,查到相应的税源信息,点击对应链接进入相应模块完成具体操作。

注意:已申报过的税源信息需先作废申报才能作废税源信息。

步骤二:印花税纳税申报

进入税费申报及缴纳界面,点击【财产和行为税合并纳税申报】进行下一步操作。

按期申报的印花税在上半部分自动带出;按次申报的印花税进行税源信息采集后,需要在主申报界面点击【增行】按钮,并在税种下拉菜单选择印花税后方能进行正常申报。

确定无误后点击【保存】按钮保存申报表。

在“报表申报”界面点击【申报】按钮进行申报,申报成功后按步骤进行缴款等事项。

申报作废:在“申报作废”界面勾选需要作废的申报信息,点击【作废】按钮,显示“已作废”字样,完成申报作废。注意:若已缴纳该笔税款,作废或更正申报需到办税服务厅办理。

步骤三:税款缴纳及完税证明开具

(操作与合并申报前一样)

在“税款缴纳”界面点击【获取待缴款信息】获取缴款信息,选择缴款方式后点击确认带出待缴款信息。

缴款完成后,可在“完税证明”界面下选择缴款日期及税款所属期打印缴款凭证和开具完税证明。

关于印花税,你是不是已经了解了,变化细节到记住哦!

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com