车规芯片设计龙头(汽车主机厂洗牌在即)

(报告出品方/分析师:国金证券 樊志远 邓小路 刘妍雪)

一、汽车产业链变革,PCB 迎扩容机会汽车电动化和智能化带来产业链变化。

近几年来,汽车的设计形态正在发生快速的变化,总结来看变化方向主要有两个方面,即电动化和智能化:

1) 全球新能源车渗透率达到 8%,汽车核心部件从内燃机变为三电系统。

汽车电动化表现为新能源车的渗透率逐步提升,根据 Marklines 数据,全球新能源车渗透率从 2015 年的 1%提升至 2021 年的 8%,其中 2021 年中国、欧洲、美国、日本渗透率分别达到 13%、14%、14%、4%、33%,可见新能源车替代传统燃油车已经成为不可逆转的趋势。在这样的变化下,技术的重心也相应发生了变化,从以往围绕内燃机展开的技术竞争变更为围绕三电的技术研发和资源争夺,这是电动车带来的本质变化。

2) 智能化倒逼智能模块增加和 EEA 升级。

智能化是利用计算机网络、大数据、物联网和人工智能等技术来使得机器在更少的人为指令下满足更多的人类要求,汽车要完成这样的功能,需要彻底地改变:一方面,需求增多使得智能硬件数量增多,智能座舱和自动驾驶就是具有代表性的智能化模块;另一方面,智能化要求汽车从传统的机械式运作向电子化运作演进(电子结构是计算机运算的基础),而这是需要更智能的电子电气架构(Electrical and Electronic Architecture,简称 EEA)才能够支撑的。

当前主流厂商都在积极做以智能座舱和自动驾驶为代表的智能化软硬件方案的研究和应用,并且随着智能硬件的增多,电子电气架构也在快速迭代,汽车智能化已经势不可挡,整个汽车产业链都在面临升级转型。

汽车 PCB 有望迎来扩容机会。

汽车的电动化和智能化的底层硬件支撑就是电子化元器件,电子化使得汽车电子成本占比不断提升,预计到2030年汽车电子成本占比将接近 50%,而 PCB 作为电子之母,其在汽车上的应用也将明显提升,根据 CPCA 预计,2025 年全球 PCB 产值将达到 95 亿美元,2020~2025 年的复合增速将达到 7.8%。

汽车行业的变革将对基础硬件——PCB 这一产品带来市场扩容机会。

那么,汽车行业的变化是怎样影响 PCB 的呢?这样的变化给 PCB 行业带来什么样的机会呢?下面我们将着重对这两个问题进行分析。

二、估测单车价值量 1490~1640 元,三电和域控价值增量明显传统汽车 PCB 主要用在 ECU,传统燃油车 PCB 用量约 1 平方米。

要理解电动化和智能化给汽车 PCB 带来的机会,首先应该了解汽车 PCB 在传统车上的应用情况。汽车 PCB 上就是承载汽车电子的载体,而汽车电子按照用途可以分为传感器(汽车工况信息输入装置)、控制器(ECU,对输入信息进行收集、决策、输出的电子大脑,上面通常会搭载车规级 MCU 芯片)、执行器(执行 ECU 指令的装置),其中传感器和执行器的硬件材料大多都是用的机械件(如温度传感器、压力传感器、喷油器、节气门等),只有个别需要用芯片进行操作(如图像传感器、车灯、空调、显示器、音频等),而 ECU 由于涉及到电子运算,因此 ECU是需要用到 PCB 板的关键部件。

总结来看,传统汽车用到 PCB 板的部分主要是 ECU 和部分具有电子属性的传感器和执行器,根据产业链调研,传统燃油车所用到的 PCB 面积合计约为 1 平方米。

基于对传统车用 PCB 的认知,我们将分别分析电动化和智能化给车用 PCB 带 来的影响。

2.1、三电系统 PCB 用量约 0.713 平方米,单车价值量约 640~690 元

直观地理解,电动化带来的主要硬件变化就是新增了三电系统,即电池、电机和电控,电动车的能量转换过程就是通过三电系统不断地对大电压和大电流进行控制、处理、分配的过程,而要满足这么复杂的功能,单靠传统燃油车以机械为主的结构是无法做到的,此时就需要借助搭载高性能半导体的 PCB 板才能做到。

以特斯拉 Model 3 的三电系统为例,其采用了高度集成的方案,落脚到 PCB 可 以归纳为 HV Battery 和 Motor 两个板块。

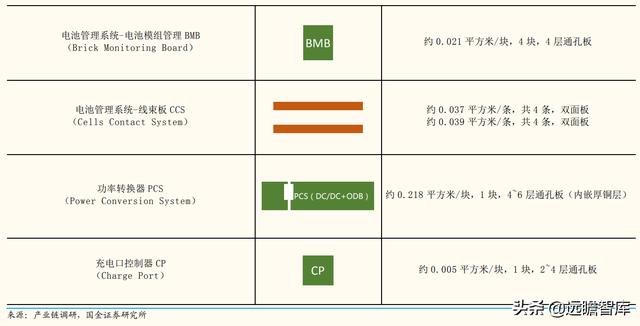

HV Battery 主要 PCB 板有 5 套,价值量达到 600~650 元人民币

4 个功能模块对应 5套主要 PCB 板。电动车由电池供电,相对传统燃油汽车会新增围绕电池处理和管理的部件,以特斯拉 Model 3 为例,其将整个电池包板块统称为 HV Battery,从功能上可以主要分为电池管理系统(BMS,对电池运行进行管理)、高压处理单元(HVP,高压电流处理)、功率转化器(PCS,包括 DC/DC 和 OBC)、充电口控制器(CP,电源通信和处理以及控制充电口)四个模块,对应了 5 套 PCB 板,即 BMS 下的 BMS 控制板(1 块,涵盖了 BMS 和 HVP)、BMS下的 BMB 模组管理板(4 块,对应 4 组电池)、BMS 下 的 CCS 线束板(8 条,对应 4 组电池)、功率转换器板 PCS(1 块)、充电口控制板 CP(1 块)。

合计面积达到 0.663 平方米,价值量 600~650 元。从 PCB 板的规格上来看,仅一个电池包就新增了约 0.663 平方米的 PCB 板用量,相较传统车整车用 1 平方米的 PCB 用量来说,增加了 70%的用量,并且设计方案会涉及到厚铜层,增量贡献明显,根据市场上 PCB 的价格情况,我们预估电池包部分的 PCB 价值量将达到 600~650 元人民币(硬板 250~280 元人民币 软板 350~370 元人民币)。

发动机电控驱动集成在 1 块 PCB 上,价值量约 40 元

新能源车对发动机电控和驱动要求更高。虽然传统燃油车和电动车都存在发动机控制和驱动,但由于电动车主要靠电池功能发动,因此电控和驱动中会新增围绕电能的功能(如能量回收、高压上下电控制等),由此其性能要求相对燃油车会更高。

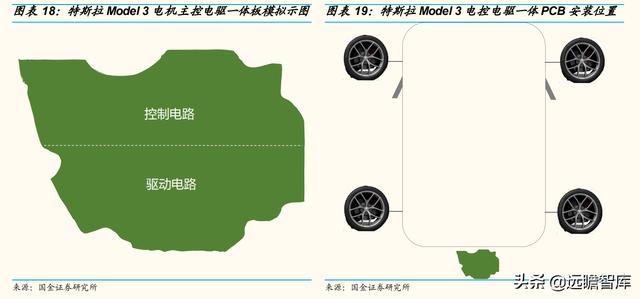

电控驱动集成,单板价值量约 40 元人民币。

特斯拉 Model 3 的电机控制器和驱动器高度集成在了 1 张 PCB 上,从规格上来看,该 PCB 板面积约为 0.05 平方米(形状不规则,该数值只为预估值),同样会有厚铜层,单张板价值量预计约为 40 元人民币,而传统燃油车的发动机控制器功能相对简单,对应的 PCB 板价值含量不高,对比之下电动化带来显著的价值增量。

基于此,我们认为汽车电动化为汽车 PCB 带来显著的增量,增量主要是通过两个方面来实现,一方面是动力源从以往的热能变成电能,这必然就会增加一系列围绕电能转化、处理、分配问题的硬件,从而带来增量;另外一方面电动汽车的动力控制和驱动方式与传统燃油车存在差别,新增了针对电能的性能要求,从而价值量显著提升。

以特斯拉 Model 3 的方案来看,三电系统的 PCB 用量约 为 0.713 平方米,对应单车价值量达到 640~690 元,电动化为汽车 PCB 增长带来可观贡献。

2.2、智能化→传感器↑ 集成度↑,域控贡献 550~600 元 PCB 价值

智能化使得传感器增多和硬件集成度提高,EEA架构迎升级

智能化就是赋予终端产品更多运算能力的过程,具体到汽车,智能化带来的改变主要在于传感器增加和集中度提升两个关键点:

1) 智能硬件增加:智能座舱、车联网和自动驾驶是主线。

智能化的含义是机器硬件在使用者提出更少指令的情况下自主决策行为以更大程度满足使用 者需求的能力,如此全面的能力需要多种多样的智能模块进行协同才能够完成,由此倒逼智能硬件数量增加。

近两年来各大车厂及相关产业链的智能化方向集中在智能座舱和自动驾驶方向,其中智能座舱的智能硬件包括中控屏、液晶仪表、识别交互模块等,自动驾驶方向主要是增加传感器来 完整汽车感官信息收集,从各项智能硬件搭载率情况可以看出当前智能化要求明显增加了对智能硬件的需求。

2) 集成度提高:域控制器(DCU)出现。

如前所述,车上的硬件控制都是通过以控制器(ECU)为核心的模块(模块包括传感器、控制器、执行器、电源)进行管控,以往电子电气总架构(EEA)采用分布式结构,每个功能都由一套独立的模块来解决,这就意味着每增加一个智能硬件就需要增加一个独立模块,在汽车智能化带来智能硬件大量增加并且对硬件之间整合协同要求快速提高的背景下,ECU 的数量要求也会相应增加,这无疑大大增加了开发成本和时间成本。

面临这样的问题,各大汽车厂商都纷纷提出电子电气架构演进的构想和规划,即从分布式电子电气结构要向域集中、最终希望达到车辆集中的架构模式,而电子电气架构的集中从硬件形式上表现为多个 ECU 的功能整合在 1 个域控制器(Domain Controller Unit, DCU),基于此,车辆的控制单元就从几十甚至上百个单元缩减到几个高度集成的单元,整车电子集成度得到大幅度提升。

域控制器是价值贡献重点,估测 PCB 价值量达到 550~600 元

汽车智能化从硬件上主要表现为智能硬件数量增加和参与运算的控制单元集成度提升,相应的汽车 PCB 的运用也随之变化:

1) 智能件增多相应增加承载硬件的 PCB 用量。

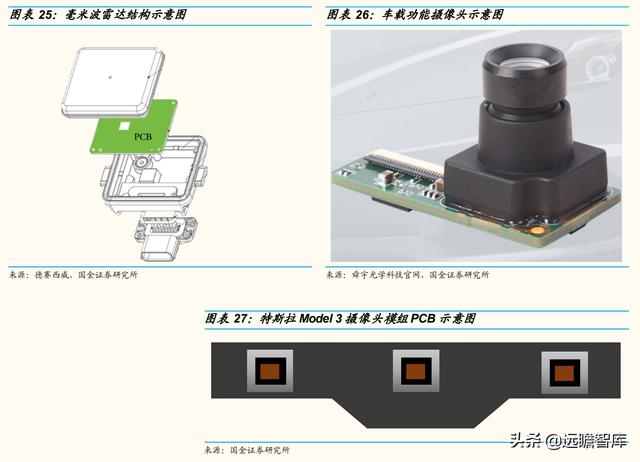

每个智能硬件均需要 PCB 作为承载,智能硬件的增加必定会带来 PCB 用量的增加,如毫米波雷达中承担射频功能的 MMIC(单片微波集成电路)就是一块高频 PCB 板,车载摄像头的图像处理(CMOS)等功能都是在配套 PCB 上完成的,高端的激光雷达会用到处理器主板 PCB、转子板 PCB、电机板 PCB。

Model 3 传感器端 PCB 单车价值量约 30~45 元。

以特斯拉 Model3 的 3 摄板来看,Model 3 的三摄摄像头集成在一块 PCB 中,面积约为 0.002 平 方米,工艺采用 4~6 层的 HDI方案,单块价值量约为 3~4 元人民币,考虑到特斯拉 Model 3 采用了 12 个摄像头,则其整套摄像头自动驾驶传感器的 PCB 价值量预计达到 10~15 元人民币,另外其搭载的毫米波雷达中由两个 PCB 板组成,采用 PTFE 和 FR4 混压的材料方案,PCB 价值量约为 20~30,因此目前所能够预期的特斯拉的自动驾驶传感器方案所用的 PCB 板价值量大约为 30~45 元人民币。

传感器所用 PCB 短期或难以体现较高价值量,未来有望打开想象空间。

从特斯拉的自动驾驶方案不难看出,传感器所用 PCB 的价值量相对有限,其底层逻辑是在于无论是智能座舱还是自动驾驶,其价值核心都体现在运算层而非感知层,所以智能化带来的价值增量实际上更多会体现在控制器上的 PCB 而非传感器端搭载的 PCB。

不过我们观察到毫米波雷达和激光雷达方案中 PCB 价值量相对较高(激光雷达会涉及到 3~5 块采用 HDI 工 艺的 PCB 板),并且一些新势力厂商和传统整车厂较为偏好毫米波雷达和 激光雷达方案,虽然特斯拉宣称取消北美 Model 3 和 Model Y 的毫米波雷达且未来不会用激光雷达方案,但我们相信随着这些步伐更为激进的厂商在智能传感器的价值投入更大,未来在传感器端的 PCB 增量价值将会逐渐体现。

2) 集中度提升,价值量向 PCB 转移。

当前阶段汽车 EEA 正处于从分布式向域控式演进,硬件层面的变化就是以往的多个 ECU 集中成 1 个 DCU,其底层逻辑是将以往分布式所耗费的线束、冗余 ECU 的开发和制造成本向 PCB 板转移,PCB 的单位价值量将得到提升。

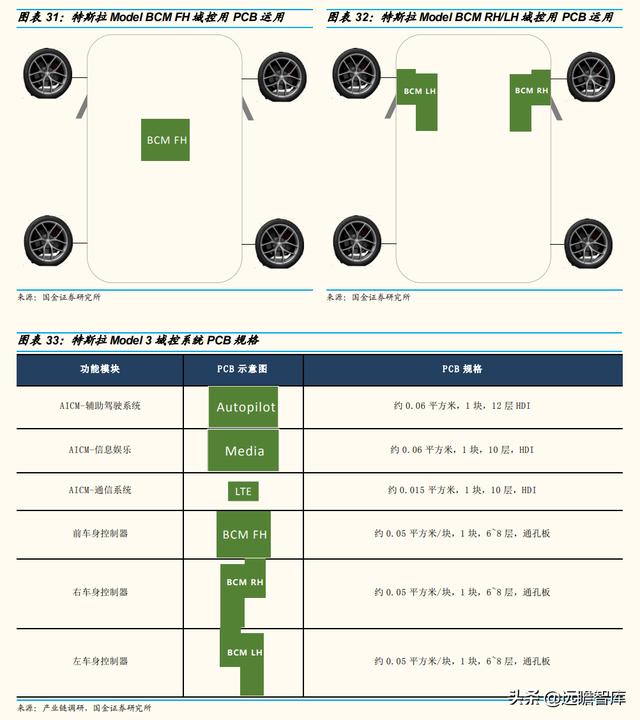

以特斯拉为例,其从 Model S 开始的 EEA 架构就已经出现了域控结构(分为动力总成 Power Train、底盘 Chassis、车身 Body、一路低俗容错 Body FT),到 Model 3 已经上升到区域控制的架构,全车仅由中央控制模块、右车身控制域和左车身控制三个区域进行控制,对应了辅助驾驶及娱乐控制模块(AICM)、前车身控制器(BCM FH)、右车身控制器(BCM RH)、左车身控制器(BCM LH) 4 个核心控制模块,在这样的架构设计下,PCB 从分散模块演变成 4 个高度集中的模块,反而线束长度从 Model S 的 3 公里优化至 Model 3 的 1.5 公里,可见高度集成化使得部分冗余成本向 PCB 转移。

4 大域控器对应 6 块 PCB,价值量约为 550~600 元。

具体从特斯拉 Model 3 的方案来看,AICM 中主要有 3 块板子(分别负责辅助驾驶 Autopilot、信息娱乐 Media 和网络通信 LTE),前/右/左车身控制器分别各有 1 块板子,6 块 PCB 板的面积合计达到 0.28 平方米,且其中 AICM 的 3 块板子均有采用 HDI的工艺、价值量较高,所以特斯拉 Model 3 的主要域控制器所用 PCB 价值量约合计为 550~600 元,成为了全车 PCB 中价值量相当高的一个重点板块。

2.3、硬板价值量 50%来自域控,软板 70%来自电池

单车 PCB 约 1490~1640 元,价值量是传统的 3 倍

根据前述,以特斯拉 Model 3 为例的电动化核心硬件三电系统的 PCB 价值量合计约为 640~690 元,智能化核心硬件核心控制器的 PCB 价值量合计约为550~600 元,而根据产业链调研,智能化传感器和其他非核心且分散的小部件所用的 PCB 价值量约为 300~350 元,由此合计得到单车 PCB 价值量达到 1490~1640 元/车,价值量是传统车的 3 倍左右(传统车维持在 500~600 元/车),可见汽车发展带来了汽车 PCB 市场的扩容,未来随着电动化能力提高、高级智能传感器数量增多和集成化再一步提升,单车 PCB 价值量有望再上一层楼。

根据 CPCA,至 2025 年全球汽车 PCB 产值将达到 95 亿美元, 2020~2025 年的复合增速将达到 7.8%,成长可期。

集成化程度提升能够促进汽车 PCB 集中度提升

我们从数据可以看到汽车 PCB 前三大供应商 CMK、Mektron、Meiko 的市场份额分别为 8.2%、8.1%、7.6%,合计占比为 23.9%,整个行业相对比较分散,原因也主要在于前文所提到的传统汽车 PCB 的应用相对分散,我们认为随着汽车 PCB 集成化程度提高,汽车 PCB 厂商的集中度也会相对集中,对于单个厂商来说,可以想象的天花板将会更大。

PCB 价值增量重点要关注三电和域控。

再按照价值逻辑进行分块对比,我们认为实际上汽车电动化和智能化趋势所带来的 PCB 价值量的增加主要来自电动化。

逻辑下的三电系统和智能化逻辑下的域控系统,而智能化逻辑下传感器增加所带来的 PCB 价值增量相对来说增量较小(也可以理解为当前传感器增加的大多数价值增量体现在了智能控制部分,即硬件上表现为域控 PCB 价值增加而非传感器本身所载 PCB 价值增加),因此我们认为在考察 PCB 行业价值增量机会时应当重点关注三电系统和域控系统。

3.1、汽车电动化和智能化→供应关系重塑 产业格局重建

在汽车电动化和智能化为 PCB 带来扩容机会的确定趋势下,到底哪些厂商能够享受这一波行业发展红利呢?我们认为,PCB 这一类高度定制化的产品,由于其设计方案掌握在终端客户而非 PCB 制造厂商手中,所以其竞争格局会随着产业链关系的变化而变化(历史上 PCB 格局变化已经多次证明过这一点)。

根据 研究,我们发现这一轮汽车电动化和智能化的变革将会对既有的产业链关系和格局带来冲击。

关系重塑:主机厂开始拿到更多的产业链主导权

过去汽车供应关系中,主机厂的研发重心在内燃发动机、变速箱、底盘这三大核心部件,而其他的软硬件系统的供应关系基本上都交由 Tier1 厂商主导,也就是说大多数硬件和软件零部件厂商需要服务的对象更多的是 Tier1 厂商;而随着汽车电动化和智能化变革,汽车的价值量逐渐从传统的机械硬件转移到电子硬件甚至是软件上,这就迫使主机厂必须要掌握关键核心架构的设计、软硬件开发的能力,倒逼主机厂拿回越来越重的产业链主导权。

以龙头厂商特斯拉为例,其核心零部件基本自研,配套零部件的制造商都需要通过特斯拉的技术认证,相当于特斯拉的供应链关系中已经在一定程度上取消了 Tier1 这个角色,对产业链关系造成了较大冲击。

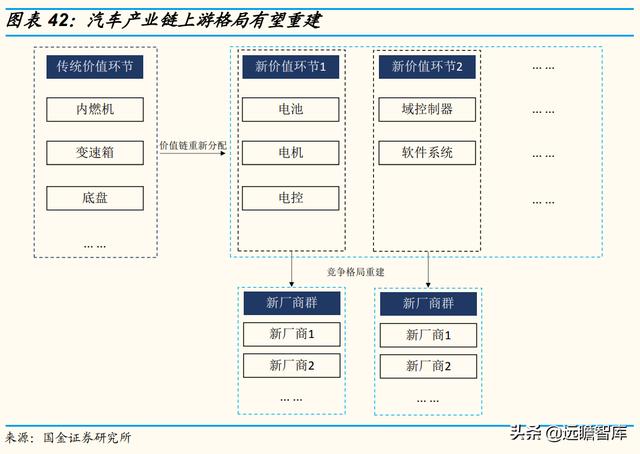

格局重建:核心部件变化创造新市场,新市场意味着新的供应格局

汽车电动化和智能化从基础硬件来说,主要就是增加了三电系统、域控制器和传感器,由于这三类产品以往在传统车上没有太复杂的应用,这就使得市场上还未建立起围绕这三类产品的成熟产业链关系。

随着电动化和智能化的趋势愈加明显,越来越多的供应商开始布局这一类新兴市场,而新市场的出现会对产业链带来两方面的变化:

1) 汽车产业链价值会重新分配。典型的就是三电系统的出现对汽车行业的冲击,以往汽车的价值量很大一部分体现在以内燃机为核心的系统,而现在新能源汽车的发动机系统变为围绕电能的动力系统,则内燃机这一产业链的价值就会逐渐向三电系统所造就的新产业链转移,使得新兴供应商价值不断增值;

2) 蓝海涌现大批新厂商,格局有望迎来重建。新的市场无论是对于转型的老牌厂商还是瞄准细分领域的新厂商,都是一个新的开始,这就使得原本固有的竞争格局会被打破。例如,原本汽车上的控制器市场都是被传统的 Tier1 龙头厂商(如大陆、博世等)瓜分,但随着自动驾驶和智能座舱这一类智能化新需求的出现,越来越多的新厂商开始崭露头角(如国内的德赛西威等),对老牌厂商产生冲击。

3.2、产业链变革为大陆 PCB 厂商带来弯道超车机会

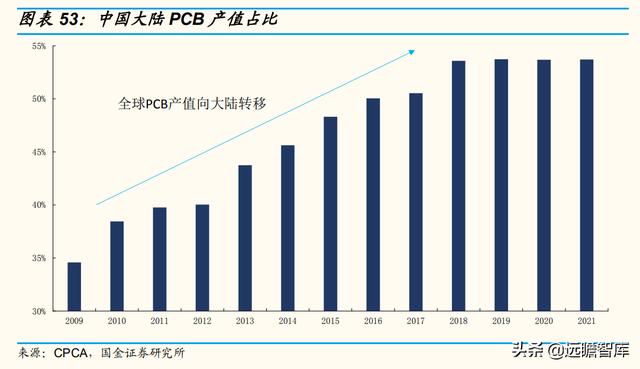

从汽车格局上来看,当前全球汽车 PCB 厂商主要集中在日本和中国台湾地区,前十大汽车 PCB 供应商排序中,我们看到仅有景旺电子进入名列其中,可以见得传统汽车市场竞争中大陆汽车 PCB 厂商并不具备太显著优势。

但随着未来汽车电动化和智能化所带来的汽车产业链供应关系和格局发生变化,我们认为大 陆厂商有望在汽车 PCB 市场实现弯道超车。

重塑的关系使 PCB 认证直通主机厂,主机厂格局变化有利于大陆 PCB

据前所述,由于汽车本身的价值从以往的机械部件向电子硬件和软件上转移,汽车主机厂正在谋求对产业链更多的话语权,PCB 作为电子化的支撑硬件,现在也逐步从配合 Tier1 向配合主机厂转变。

在这样的变化背景下,我们认为大 陆 PCB 迎来了弯道超车机会,原因在于:

1) 新主机厂登上历史舞台,供应商重新被选择。

由于传统主机厂规模较大、 转型较慢,所以现如今步伐走得更快的是新兴的纯新能源车厂商,特斯拉、 Lucid、理想、蔚来、小鹏等新的主机厂顺势而为登上历史舞台,而一旦有新的客户群出现,这就意味着产业链上的供应商会迎来重新被选择的机会。

例如某些新兴主机厂在前期销量规模还比较小的时候去找到一些主流的、规模较大的汽车 PCB 制造商配合其研发 PCB 是有困难,这时部分规模较小的 PCB 制造商由于其研发配合意愿较高、响应速度更快,所以更容易获得主机厂的青睐,一旦在主机厂尚未成熟之时与其绑定了供应关系,等到其规模扩大后这一类 PCB 制造商就有望成为突破固有竞争格局的黑马。大陆 PCB 厂商由于在汽车 PCB 领域布局积极、新产能设备后发优势明显,所以我们从产业链已经看到国内 PCB 厂商在全球主流新能源汽车供应链中崭露头角,我们相信大陆 PCB 厂商能迎着新能源车快速成长的契机实现弯道超车。

2) 主机厂洗牌在即,国产品牌上位带来国产产业链机会。

我们对比全球汽车销量前十大车企和全球新能源汽车销量前十大车企的排名,可以发现以往 传统汽车被欧美日韩企业所占据,中国大陆本土品牌想要参与全球竞争难度很大,但我们看到新能源车销量排名中已经出现了比亚迪、吉利这一类中国大陆品牌的公司,我们相信随着新能源车成为汽车消费者的主流选择(新能源车增速远大于传统汽车增速),大陆自主品牌车企将在全球汽车市场占有一席之地,从而带动上游国产零部件和电子元器件厂商成为主流供应商,大陆 PCB 有望顺势切入全球竞争格局。

大陆零部件厂商成为全球的冲击者,为整条产业链国产化奠定关系基础

如前所述,电动化和智能化趋势下汽车 PCB 价值量集中在了三电系统和域控系统,而这两大系统的全球供应格局里面都出现了大陆厂商,如全球动力电池龙头厂商名单中大陆厂商已经占据相当高的位置w,全球自动驾驶和智能座舱域控制器厂商也打破传统 Tier1 垄断的格局,出现了德赛西威、布谷鸟、东软睿驰等本土自主厂商,可见大陆厂商已经积极抓住汽车电动化和智能化带来的新机会。

一旦零部件厂商开始形成国产优势,在当前零部件厂商对上游 PCB 供应选择还具备一定的主导权时,国产零部件厂商有望将更多大陆 PCB 厂商引入主流供应链中,由此大陆 PCB 能够在这样的国产化进程下受益。

我们从产业链观察到国内本土 PCB 供应商与本土电池厂商和域控制器厂商前期开发时就已经积极绑定,这一类大陆 PCB 竞争者有望随着国产客户规模扩大而进入供应体系。

3.3、大陆厂商建厂抓住机会,产业转移逻辑有望在汽车 PCB 市场复制

在汽车产业链变化有利于大陆 PCB 厂商布局的大背景下,大陆 PCB 厂商也在纷纷加码汽车 PCB 产能的布局,像深南电路的南通三期厂房,景旺电子的江西吉安工厂,胜宏科技的多层板事业部三处等都是为汽车板建立的专厂专线。

在这样的积极布局下,我们看到大陆 PCB 厂商的的营收贡献中汽车占比在不断提升,可见大陆厂商已经明确认知到汽车 PCB 所带来的机会,并且也在积极参与到行业发展当中,我们相信大陆厂商将在这一轮汽车格局变化的大时机下再度复制产业转移的逻辑,未来有望看到大陆厂商在全球汽车 PCB 市场中占据一席之地。

4.1、报告总结:已经布局三电和域控、龙头新兴主机厂的厂商

汽车电动化和智能化使得汽车 PCB 市场迎来扩容机会,同时供应关系重塑和格局重建给大陆 PCB 厂商带来弯道超车机会。

在这样的背景下,我们认为享受行业增长红利、打破固有格局的路径主要有两类,其一绑定新兴龙头主机厂,其二着力布局三电系统和域控制系统,大陆 PCB 厂商在上述两类路径均有不同程度发力,积极面对变革机会将打开成长空间。

在这样的逻辑下,行业公司:世运电路(汽车占比高,绑定全球新能源车龙头主机厂)、胜宏科技(供应全球新能源车龙头主机厂)、景旺电子(汽车占比较高,绑定国内动力电池大厂供应软板,积极配合全球 Tier1 龙头企业研发)、博敏电子(配合国内造车新势力定点研发)、沪电股份(汽车占比较高,配合全球新能源车龙头主机厂研发)、深南电路(瞄准汽车新增高端产品品类)、四会富仕(绑定全球龙头汽车 PCB 厂做前沿性开发)、协和电子(汽车占比高,绑定国内车灯龙头厂商)。

4.2、风险提示

新能源汽车渗透不及预期

电动化带来的 PCB 价值增量可观,随着新能源汽车渗透率的提升,这部分价值 量会逐渐为产业链释放增量贡献。但如果新能源汽车渗透率不及预期或渗透速 度放缓,则可能会导致汽车 PCB 的增长不及预期。

汽车智能化推进不及预期

根据前述对特斯拉 Model 3 的主要 PCB 板的分解,我们看到高度集成的域控制器是智能化下 PCB 价值量非常高的一部分,这一部分推进进度的快慢将对整个汽车 PCB 价值量增长产生非常显著的影响。我们看到全球主流的主机厂(如特斯拉、大众、丰田、蔚来、理想、小鹏等)都纷纷提出了自己的域控架构体系,但大多数主机厂域控架构的集中度还尚未达到特斯拉区域控制的程度,且这些主机厂搭载高度集成的域控架构的车型推出进度存在不确定性,这就导致了全球汽车智能化进程可能会不及预期,最终导致汽车 PCB 扩容进程不及预期。

汽车需求不及预期

虽然电动化和智能化能够带来单车 PCB 价值量的增值,但如果汽车销量受到宏观因素、消费者行为等因素影响导致汽车(包括新能源汽车)的销量不及预期,则同样会导致汽车 PCB 市场增长受限。

竞争加剧导致参与者盈利不及预期

目前全球 PCB 厂商都已经意识到汽车产业链的变化所带来的增长机会,因此主流厂商都加码了汽车 PCB 的布局,特别是以大陆 PCB 厂商。我们鉴于这一轮汽车变革的方式以及产业链的关系,判断这一轮变革将会给大陆厂商带来弯道超车的机会,但如果全球厂商竞争布局超出预期或大陆厂商布局快于行业需求推进速度,则最终会导致竞争加剧,从而使得参与者盈利不及预期。

——————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:远瞻智库|文库-为三亿人打造的有用知识平台

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com