中级会计实务债务重组账务处理(中级会计实务售后回购的会计处理)

(一)含义

售后回购:是指企业销售商品的同时承诺或有权选择日后再将该商品(包括相同或几乎相同的商品,或以该商品作为组成部分的商品)购回的销售方式。

(二)售后回购的主要形式(通常有3种)

1.企业和客户约定企业有义务回购该商品,即存在远期安排。

2.企业有权利回购该商品,即企业拥有回购选择权。

3.当客户要求时,企业有义务回购该商品,即客户拥有回售选择权。(处理方式特殊)

(三)企业的会计处理原则

1.企业因存在与客户的远期安排而负有回购义务或企业享有回购权利的承诺回购或有权回购

特点:在销售时点,客户并没有取得该商品的控制权

回购价格<原售价 租赁交易

回购价格≥原售价 融资交易 在收到客户款项时确认金融负债,并将该款项和回购价格的差额在回购期间内确认为利息费用等;

【特别提示】

企业到期未行使回购权利的,应当在该回购权利到期时终止确认金融负债,同时确认收入。

【例题】2×18年4月1日,甲公司向乙公司销售一台设备,销售价格为200万元,同时双方约定两年之后,即2×20年4月1日,甲公司将以120万元的价格回购该设备。

【答案】根据合同约定,甲公司负有在两年后回购该设备的义务,因此,乙公司并未取得该设备的控制权。假定不考虑货币时间价值,该交易的实质是乙公司支付了80万元(200-120)的对价取得了该设备2年的使用权。甲公司应当将该交易作为租赁交易进行会计处理。

【例题】甲公司2018年3月1日,与C公司签订合同,向C公司销售商品一批。该批商品的销售价格为500万元(不含增值税),增值税税率为16%,实际成本为400万元。商品已发出,款项已收到。该合同同时规定,甲公司应在2018年10月31日以540万元(不含增值税额)将该批商品回购。

【解析】根据该合同规定甲公司应在第8个月回购该批商品,因而C公司并未取得商品的控制权。由于回购价格540万元不小于原售价500万元,因此,该项售后回购交易应当视为融资交易,在收到客户款项时确认金融负债,并将该款项与回购价格的差额在回购期间内确认为利息费用等。

【例题】甲公司2018年3月1日,与C公司签订合同,向C公司销售商品一批。该批商品的销售价格为500万元(不含增值税),增值税税率为16%,实际成本为400万元。商品已发出,款项已收到。该合同同时规定,甲公司应在2018年10月31日以540万元(不含增值税额)将该批商品回购。

(1)发出商品时

借:银行存款 580

贷:其他应付款 500

应交税费——应交增值税(销项税额) 80

借:发出商品 400

贷:库存商品 400

(2)按月计提利息

借:财务费用 [(540-500)÷8]5

贷:其他应付款 5

(3)10月31日回购商品时

借:其他应付款 540

应交税费——应交增值税(进项税额) 86.4

贷:银行存款 626.4

借:库存商品 400

贷:发出商品 400

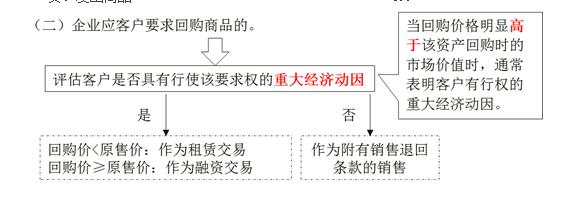

2.企业负有应客户要求回购商品义务的

①要求:应当在合同开始日评估客户是否具有行使该要求权的重大经济动因。

②判断条件:回购价格明显高于该资产回购时的市场价格,则通常表明客户有行权的重大经济动因【客户能否占到便宜?】

客户具有行使该要求权重大经济动因 作为租赁交易或融资交易,按照上述第1种情形进行会计处理

客户不具有行使该要求权重大经济动因的 作为附有销售退回条款的销售交易进行会计处理

甲公司向乙公司销售其生产的一台设备,销售价格为2000万元,双方约定,乙公司在5年后有权要求甲公司以1500万元的价格回购该设备。甲公司预计该设备在回购时的市场价值将远低于1500万元。

【解析】本例中,假定不考虑时间价值的影响,甲公司的回购价格1500万元低于原售价2000万元,但远高于该设备在回购时的市场价值,甲公司判断乙公司有重大的经济动因行使其权利要求甲公司回购该设备。因此,甲公司应当将该交易作为租赁交易进行会计处理。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com