飞科剃须刀哪个型号好和价格(市场占有率45你会买飞科的剃须刀吗)

全身水洗,弧面刀网,不知何时起,飞科剃须刀的广告铺天盖地的出现在各大卫视频道,靠着重金搞营销,一只小小的剃须刀瞬间成了家喻户晓的名牌。

2016年4月,飞科电器成功登陆资本市场,正是靠着公司稳定的业绩。但看似华丽的外表背后却经不起窥探,公司股权的高度集中,市场话语权的减弱,以及轻资产模式的丢失让企业显得千疮百孔。

一、公司分红的钱都进了老板腰包2019年3月底,飞科2018年年报出炉,公司全年实现营收39.77亿元,同比增长3.2%,实现净利润8.45亿元,同比仅仅微增1.14%。随之一起披露的还有2018年的分红方案,每十股派发现金红利15元,金额超过6.5亿元。

而公司的豪气分红却不仅仅只是2018年一年,在公司2016年上市当年,就进行了两次大额分红,共计8.7亿元。2017年公司继续豪气分红,分红现金超过6.5亿元。正是这样阔绰的分红,在很多投资者眼里,公司是优质的高股息企业。但深挖一下我们就会发现,事情没那么简单。

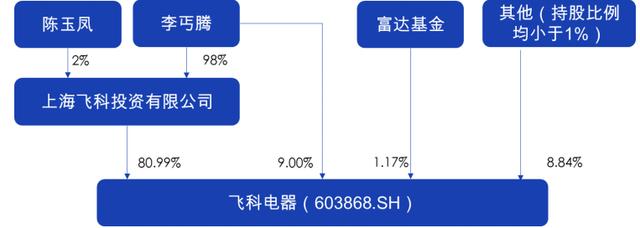

成立于1999年的飞科电器,目前实际控制人是李丐腾,但李丐腾通过直接及间接持股控制着上市公司89.99%的股份,股权高度集中,在A股上市公司中极其罕见。这正是这样,飞科被人送江湖称号“一个人的上市公司”。所以,飞科从2016到2018年三年累计21.8亿元的分红,有超过19.6亿元进了李丐腾的腰包。你说尴尬不尴尬。

经过多年的营销与拓展,剃须刀已经成了飞科主要的营收产品。2018年,公司电动剃须刀贡献营收27.33亿元,营收占比达到了68.7%。从2009年到2018年,飞科剃须刀的零售市场份额从15.6%大幅上升到了45.4%,实现了全国销量第一。

中怡康数据表明,2018年FLYCO飞科电动剃须刀线上市场份额为52.8%,超过了飞利浦,实现销量规模第一;线下市场份额为37.7%,次于飞利浦,位居第二。

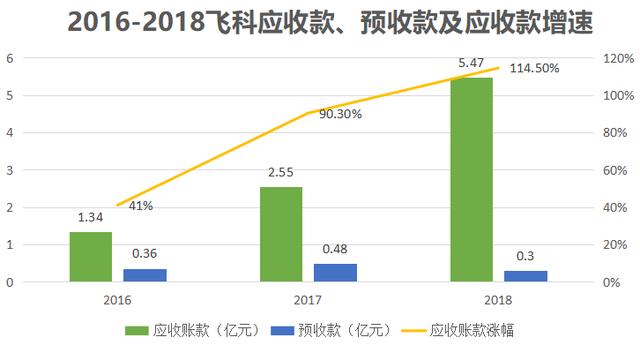

拥有强大的市场份额和前沿的产品,飞科应该具有很强的议价能力和上下游客户话语权,但真实情况却并非如此,公司甚至有点被客户挟制。最典型的数据就是反应在预收款和应收款上,强势企业一般会有强劲增长的预收款和较小的应收款,但飞科却相反。

飞科电器2016年的应收款是1.34亿元,2018年暴涨到了5.47亿元,预收款从2017年4800万下滑到了2018年的3000万元,从而导致公司现金流持续下滑。一边是经销商订货款的下滑,一边是放宽信用条件让经销商拿货,飞科可谓是在求着经销商在卖产品,话语权的低下凸显无疑。

产品不好卖,就加大广告投放。飞科多年来一只靠在各大卫视等主流频道密集的投放广告,2018年公司销售费用增长了17.83%。

即便求着客户在卖产品,大打广告,但效果似乎依然不理想,2018年的业绩依然表现平平。最真实的反映就是公司存货增长,公司2017年存货金额是3.3亿元,到2018年大幅增长到了5.6亿元,同比增长70%。这让飞科着实有些忧伤。

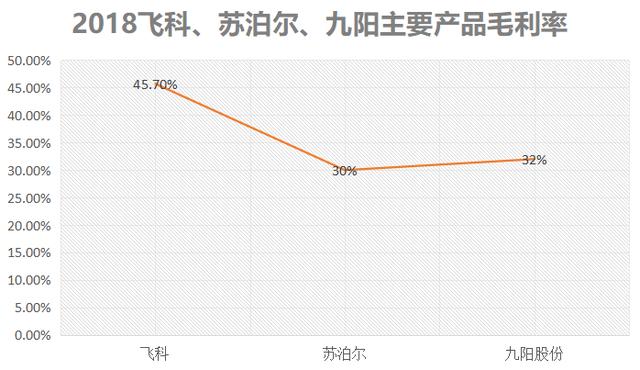

飞科电器最引以为傲的就是自己的轻资产运营模式,也就是公司自己把控住利润高的研发设计和品牌运营,把附加值低的生产环节外包出去,这样才能通过规模化优势降低产品成本。通过外包,飞科剃须刀的外包成本从2015年的每个18.3元,降到了2018年的8.8元每个,降幅巨大。也正是通过这种模式,公司剃须刀以45.7%的高毛利率领先于其他小家电企业,如苏泊尔、九阳股份等。

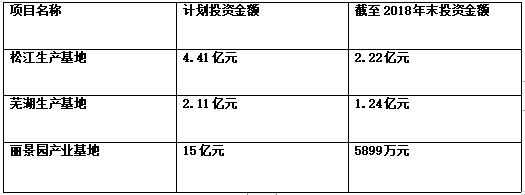

2018年年报中,公司声称依然坚持轻资产模式,但实际操作中却变了。公司目前正在花费巨资投建多个自有产能项目,2018年公司的在建工程科目同比增长730%。2018年10月,公司更是投入超过15亿元建设丽水飞科电器丽景园产业基地项目,项目建成后能达到2250万件电动剃须刀、电吹风产能。

众多自建项目的实施,必然导致人员的大幅增加和成本的上升,这和飞科强调的轻资产降成本的运作模式截然相反,可谓是自己打自己的脸。为什么2018年飞科员工增加了1245人,同比增长了47%?这都是公司扩建自有产能的表现。

在全方位广告的轰炸下,飞科迅速建立起了强大的品牌,产品也占据了各大商场超市。但光鲜靓丽的外表下,公司却暗藏着很多病态。股权过于集中导致投资者对高额分红并不感冒,市场话语权的没落导致库存挤压、应收款大增,这些都是埋在公司身上的雷,还是且行且珍惜吧!

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com