核定征收指什么税种和税率(年末放大招)

一:取消核定征收,税筹不再?

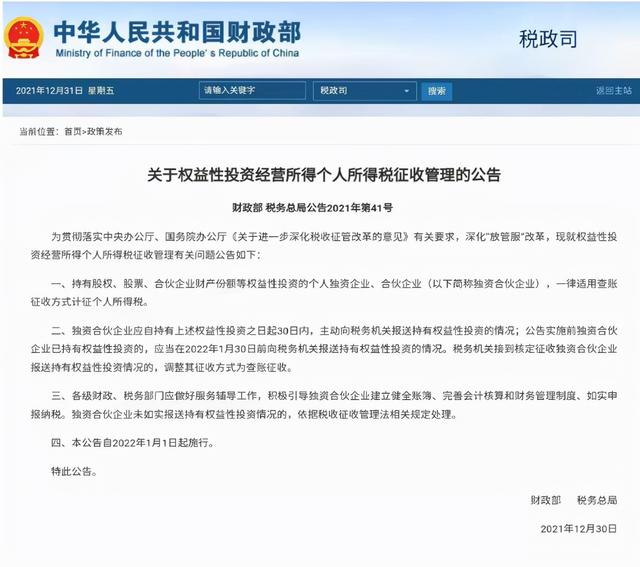

2021年的最后一天,财政部、税务总局年末“放大招”,发布了《关于权益性投资经营所得个人所得税征收管理的公告》(以下简称41号公告),宣告在私募行业以核定征收方式计征个人所得税的时代全面终结。

公告一出,某博一片“哀鸿遍野“,不少以前所谓的“税筹专家”纷纷跳出来哭诉,更有甚者称之为“人类历史上从未有过的大变局,税务筹划不存在了”,实在是匪夷所思。

二:解读之前我们先来看两个概念。

首先,什么是权益性投资?

百度百科上的概念是“权益性投资,是企业筹集资金的一种基本的金融工具。投资者持有某企业的权益性证券,代表在该企业中享有所有者权益,普通股和优先股就是常见的权益性证券。”

通俗地说就是你出了钱给企业,但这个钱是以投资的形式给的,不是借给企业的。钱投资出去了,肯定是期待有收益,那么权益性投资相应取得的就是权益性投资收益,有了收益那么就要涉及交税的事儿了。

另外,什么是核定征收?

财政部、税务总局发布《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]第91号,下称“财税91号文”),其中第七条 有下列情形之一的,主管税务机关应采取核定征收方式征收个人所得税:

(一)企业依照国家有关规定应当设置但未设置账簿的;

(二)企业虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(三)纳税人发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

也就是,当个人独资企业、合伙企业存在上述情况(未建账、难查账、未纳税)时,主管税务机关可以适用“核定征收”的方式对个人在该类个独企业、合伙企业中的“经营所得”征收个人所得税。

核定征收包括定额征收、核定应税所得率征收以及其他合理的征收方式。具体而言:

1.定额征收,指按照核定的某一特定纳税金额纳税;

2.核定应税所得率征收,指按照规定的“应税所得率”(大致可以理解为税务机关认为的,你家企业所在行业大概的利润水平),例如娱乐行业为20%~40%,假设核定的应税所得率是20%,那么经营所得(收入)为100万,默认的利润水平就是100*20%=20万。最后按照20万的应纳税所得额缴纳个人所得税。

3.其他合理方式,主要指税务机关根据实际情况合理核定。

举个例子:

某明星出席一场演出活动,取得出场费100万(暂不考虑其他收入)。

1、她如果直接以自然人身份领取这个报酬的话,按照劳务报酬所得预扣预缴,应纳个人所得税为:

100×(1-20%)×40%-0.7=31.3(万元)

税后收入为68.7万元。

2、但如果这位明星注册一家个人独资公司,并且享受了核定征收政策,核定所得率为10%。应纳个人所得税为:

100×10%×20%-1.05=0.95(万元)。

税后收入为99.05万元。

看出区别来了吗?这差别有点大呀!

2021年初上海市税务局发布通知,“自2021年1月1日起新设立登记企业(包括小规模纳税人),不得核定征收企业所得税,一律实行查账征收”,取消对新设企业适用核定征收制度。年间,过往还可适用核定征收的地区,也纷纷表示,“政策用不了了”。足可见,在41号公告发布前,其实税务征管部门已经在收紧“核定征收”的口径,并不是“一夜变天”。

了解完知识背景后,我们再回过头来看41号公告的内容,应该就比较清楚了。

三:解读41号公告

41号公告主要内容:

持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称独资合伙企业),一律适用查账征收方式计征个人所得税。

具体而言,指:

1.适用的企业为持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业和合伙企业(以下简称“投资性个独、合伙企业”)。如并未持有权益性投资,例如仅是经营麻辣烫摊位的个独企业,并不在公告所列范围;

2.对于投资性个独、合伙企业,一律使用查账征收方式(对其个人投资人)计征个人所得税。此处的表述,“(对XX企业)使用查账征收方式计征个人所得税”粗看云里雾里,和税务征管规则的过往描述不尽一致,但深入了解规则来龙去脉,其实不存在太大争议。

3.“主动坦白”。投资性个独企业、合伙企业应当自持有权益性投资30日内,主动向税务机关报送持有情况。

4.旧人换新衣。过往已持有权益性投资的投资性个独、合伙企业,应于2022年1月30日前向税务机关报送过往持有情况。如之前为核定征收的,税务机关将其调整为查账征收(隐含的意思可能是,既往不咎?)

三:核定征收还能不能用呢?小果总结一下

1

对过往已使用查账征收的投资性个独、合伙企业的个人投资人,不产生任何影响;

2

对过往使用核定征收的投资性个独、合伙企业而言,过往已按照核定征收已纳税的,应不会予以追缴(具体可能需征求地方税务机关意见)。过往尚未退出、未纳税的,应于2022年1月30日前主动向税务机关申报持有权益性投资情况,并改为查账征收;

3.

非持有权益性投资的个独、合伙企业,不受41号公告调整的影响。

4

对于适用查账征收的合伙企业个人投资人如何缴纳个人所得税

其他注意事项

- 41号公告因为采用的是“持有权益性投资的个人独资企业、合伙企业一律使用查账征收”这“一刀切”的模式,那么也就意味着,无论该企业持有权益性投资占比多少,金额大小,在所不论。例如,某合伙企业主营业务为麻辣烫,收入100万元/年。但老板同时拿该合伙企业炒股票,年收入可能2万/年(股神成长之路),那么该合伙企业恐怕也只能进行查账征收。(告诫小老板,不要一鱼多吃,一企多用……)

除了明确列明的股权、股票、合伙企业份额这种显而易见的权益性投资外,不知道大宗商品、艺术品、黄金、红酒等是否会被覆盖在内,可能需要等实际操作中再行确认。应该来讲,这类都不属于“权益性投资”,笔者认为应该不算在内。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com