在建工程可以转入固定资产清理吗(实用固定资产清理)

1、“固定资产清理”账户

性质:资产类账户

用途:核算企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等原因转出的清理的固定资产价值及在清理过程中发生的费用和清理收入等。

结构:

借方:转出的固定资产账面价值、清理过程中应支付的相关税费及其他费用;

贷方:清理固定资产的出售价款、残料价值、变价收入、应由过失人或保险公司赔偿的损失。

借方余额:清理完毕前的清理净支出

贷方余额:清理完毕前的清理净收入

清理完毕时,将该账户的余额转入“营业外收入”或“营业外支出”账户后,该账户无余额。

固定资产处置图示如下:

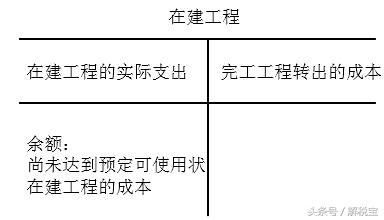

2、“在建工程”账户

性质:资产类账户

用途:核算企业基建、更新改造等在建工程发生的支出。

结构:

借方:企业各项在建工程的实际支出;

贷方:完工工程转出的成本。

期末借方余额:反映企业尚未达到预定可使用状态的在建工程的成本。

“在建工程”账户的结构

3、“无形资产”账户

性质:资产类账户

用途:核算企业持有的无形资产成本,包括专利权、非专利技术、商标权、著作权、土地使用权等无形资产的增加、减少和结存情况。

结构:

借方:取得的无形资产的实际成本;

贷方:转出的无形资产的账面余额。

期末借方余额:反映企业现有的无形资产的成本。

“无形资产”账户的结构

4、“累计摊销”账户

性质:资产类账户

用途:是无形资产的备抵账户,核算企业对使用寿命有限的无形资产计提的累计摊销。

结构:

贷方:无形资产累计摊销增加数(即无形资产价值减少);

借方:处置无形资产转出的累计摊销。

期末贷方余额:反映企业期末无形资产的累计摊销额。

“累计摊销”账户的贷方余额抵销“无形资产”账户的借方余额,即为期末无形资产的净值。

“累计摊销”账户的结构

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com