应收账款异常财务造假(财务造假高危科目之预付账款)

一、预付账款

预付账款是企业按照购货合同的规定,预先以货币资金或货币等价物支付给供应单位的款项。

预付账款一般以预付定金的形式存在。

比如,在市场供应紧张或产品生产周期较长等情况下,企业需要提前进行预订。

此外,有些物资尽管供应充足,但价格波动较大,也有可能采取预订的方式来规避价格波动的影响。

举个简单的例子:

贵州茅台长期处于供不应求的状态,下游经销商为了能成功提到所需要的茅台酒,就不得不提前支付部分货款。

这部分提前支付的货款对经销商来说就是预付账款。

通常情况下,预付账款不用货币抵偿,而是要求企业在短期内以某种商品、提供劳务或服务来进行抵偿。

在上面的例子中,经销商当然是希望茅台酒厂能按时以足额的茅台酒来进行抵偿,而不是退回预付款。

对购货企业来说,预付账款是本企业预先支付部分货款而发生的债权,因此,属于流动资产。简单理解就是,钱付出去了但货还没收到,这是你暂存在别人家的钱,在商品或服务交付前,这钱还是你的。

二、预付账款的财务处理

在日常核算中,预付账款按实际付出的金额入账。

“预付账款”借方登记企业向供应方预付的货款,贷方登记企业收到所购物品应结转的预付货款。期末借方余额反映企业向供货单位、施工单位预付的账款,贷方余额反映企业应向供货单位、施工单位补付的账款。

有时,预付一年的保险费或房租等,应按12个月摊销,但如果期间正好跨年,比如2022年5月至2023年4月,那么,一年保险费或房租就应该有4个月进入2023年费用,需要记入预付账款的费用类。

预付账款少的企业,可以不单独设置“预付账款”账户,而将预付款直接记入“应付账款”账户的借方,结转预付款时,再记入“应付账款”账户的贷方。

以上三段内容属于企业会计分录事项,如果不了解也不用太过纠结,毕竟如果不是在进行查账,我们也很难看到企业的会计分录。

在财务分析中,我们看到的往往是已经汇总过的科目。

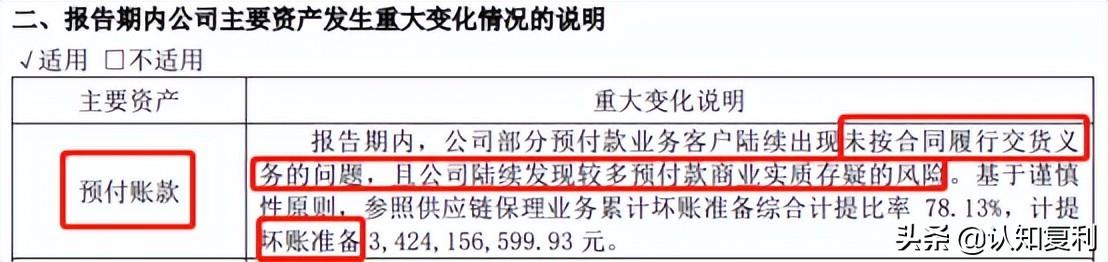

企业应当在每年年末,对预付账款进行全面检查。一般情况下,预付账款不计提坏账准备,但如果有确凿证据表明已经无望收到所购货物或服务且预付款难以收回时,应当计提坏账准备。

比如,易见股份就曾在2020年对预付账款计提过坏账准备,下图为该公司年报的部分截图:

对于预付账款,不仅要关注它的真实性和商业实质,还要关注它是否存在不能收回的风险。特别是,大额的预付账款、账龄较长的预付账款以及关联方之间的预付账款。

因此,针对预付账款,一般要检查一年以上预付账款未核销的原因及发生坏账的可能性,检查不符合预付账款性质或因供货单位破产、撤销等原因无法再收到所购货物的预付账款是否已转入其他应收款。

三、预付账款欺诈的主要形式

1、无实质采购而私借款项

经办人员利用职务便利或企业因某种原因,借助预付账款的名义将款项私自借给其他单位或个人,以牟取私利。

2、多记金额

预付账款金额与采购合同不符,且超出了合同数额。

3、有业务关系但不合逻辑

市场上某商品或服务供应充足且质量可靠,按正常方式进行采购不存在困难,此时,若采用预付账款的方式进行采购则不合逻辑。

4、虚假交易

交易对手公司并不存在,或企业与关联公司间并无实质业务,却签订了采用预付款交易的合同。

四、预付账款财务造假

财务造假其实并不像想象的那么容易。特别是,想让造假不被人发现,更需要一整套流程的配合,并形成一个闭环。

一般情况下,企业可以通过增加预付账款,比如增加预付采购款或者预付工程款等方式,让资金先流出企业,然后,再通过产品销售将资金重新流回企业,从而造成营业收入和利润增加的假象。

这样,通过预付账款转出资金,再通过虚假销售回收资金,一个完美的造假闭环就形成了。

举个比较简单的例子:

假设某企业A向B集团下属的X公司采购大型设备,采购金额2000万,预付账款900万,采购合同、发票以及支付流水单等相关票证一应俱全。

随后,企业A向B集团下属的Y公司销售商品,销售金额共900万,销售合同、发票以及银行流水单等相关票证齐全。

表面上,企业实现了900万的营业收入,且流程和票证齐全,但实际上只是将自己的资金空转了一圈,并未发生真正的销售。

这样,通过预付账款流出资金,再通过销售收款完成资金回笼,企业通过该资金闭环就完成了一个造假过程。

当然,实际过程不会这么简单,涉及的会计科目也更多,相应的原理后面有机会再讲。

总之,多套几层壳、多绕几道弯之后,财务造假其实挺难确认,但仍然会给有心人留下一些蛛丝马迹。

看个上市公司的实际案例,也许会有更直观的感受。

根据易见股份的公司公告,证监会调查结果表明,公司在2015年至2020年存在财务造假。

同时,从其更新的2020年财务报表中,可以看到公司在每个项目上的造假情况,如下图:

为了隐藏造假目的,公司调整了很多科目,花了很大功夫,但预付账款是其中调整幅度最大的明细科目,也是其造假中的关键一环。

具体过程各位可以自行去脑补,但其中留下的疑点仍然不少。

下图根据公司近十年的财务报表,将几个主要的资产负债表项目变动情况展示如下:

虽然公司层层包装,但部分项目的变化在2015年仍然十分异常,暴露出来不少蛛丝马迹。具体细节不再赘述,感兴趣的朋友可以自己研究,如果需要数据可免费赠送。

五、如何识别预付账款造假

1、分析预付账款的性质

一般来说,外界无法看到企业的预付账款会计分录,因此,难以进行单笔的详细分析,但可以通过上市公司的定期财务报告获取历史数据,以及前五名预付对象的预付账款情况。

易见股份的前五名预付对象的预付款情况如下图:

根据历年数据可以进行纵向对比,根据前五名情况可以具体分析与该交易对手的预付账款在商业实质方面是否可能存在问题,交易对手方是否是企业的关联方,以及是否存在被大股东占用的情况。

根据易见股份2020年的审计报告,可以看到易见股份的预付账款正是存在商业实质性和关联方占用方面的瑕疵。

2、分析预付账款的账龄

企业在某种情况下可能需要支付预付账款,但通常不会有企业在不急于提货的情况下,提前很长时间进行预付。

如果企业出现大量期限偏长的预付账款,而且金额比较大,应当引起足够的警惕。

上市公司的财务报告一般会按年进行分类,正常情况下,不应该出现较大比例的一年以上预付账款。

至于预付账款金额的大小判断,可和企业的总资产进行对比。一般情况下,如果该比值大于10%,则可认为金额较大。

3、持续关注预付账款占营业成本或总资产的比值

正常情况下,如果企业经营未出现重大变革,该比值应相对平稳。如果比值出现大幅波动,要有合理解释,找不到合理解释,则要提防财务造假的可能性。

从上图可以看到,易见股份正是在开始造假的2015年,该比值出现了重大的异常变化。

总之,大额的预付账款、大幅度增加的预付账款、关联方之间的预付账款、账龄较长的预付账款等,都容易存在问题。这种情况下,就需要关注是否可能存在虚增的情况,或预付账款未及时结转至成本费用,又或者存在利益输送或关联方资金占用等情况,以判断是否存在造假的可能性。

往期精彩回顾(财务分析系列)

1、如何理解比利润表更重要的现金流量表

2、间接法如何编制现金流量表

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com