香港未来5年房价(香港楼市迎重大利好)

时隔近三年,香港按揭保险公司再次修订了按揭保险计划。

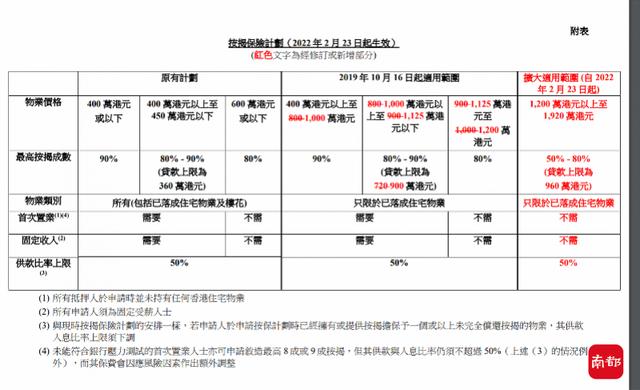

南都记者获悉,香港金管局官网在2月23日披露了按揭保险计划的修订。经南都记者对比2月23日适用的按揭保险计划,适用于首次置业人的 9 成按揭保险的合资格物业价格上限,将由2019年10月16起以来的800万元上限调整为1,000 万港元上限;8 成按揭保险的合资格物业价格上限,将由900万元调整为 1,200 万港元。

尤为值得关注的是,2月23日起按揭保险计划进一步扩大适用范围,此次香港按揭保险公司还为价格1,200 万港元以上至1,920万港元的合资格物业提供按揭保险,不过有关按揭贷款以960万港元为上限。

据南都记者统计,从1999年3月推出按揭保险计划以来,按揭保险计划已历经多次修订,而2009年和2019年是最为重要的两次修订。在2019年放款按揭保险计划的上限后,2022年再一次扩大上限,未来或将对香港楼市带来正面的影响,尤其对1000万港元以上的住宅而言是一大利好。

修订措施或将利好香港楼市交投

在住宅按揭贷款方面,香港金管局自2009年起推出逆周期宏观审慎监管措施。在2018年、2019年期间,外界曾一度热烈讨论香港金管局是否要放宽逆周期宏观审慎监管措施。

香港金管局在2019年10月就明确表示,楼市近期成交量减少,但楼价调整幅度轻微。香港金管局认为现时尚未有充分资料确认楼市已进入下行周期,现阶段不适宜放宽宏观审慎监管措施。

事实上,香港金管局逆周期宏观审慎监管措施的理念是因应楼市周期的演变,考虑楼价走势、交投量、经济基调和外围环境等因素,采取合适措施,确保银行体系稳定。而事实上,按揭保险计划是市场为本的金融产品,其目的在于协助香港市民安居置业,以风险为本的原则,通过调整保费去平衡风险,两者目标并不相同。

而从最近两年的数据来看,香港楼市的数据已有所改善。其中,根据差饷物业估价署的数据,楼价指数在2021年9月、11月录得230、226.4。2021年6月以来, 新申请住宅按揭贷款宗数和新批出住宅按揭贷款宗数均表现优于此前两年的平均数。

事实上,按揭保险计划修订,与经济环境以及楼市表现亦有较大的关联性。

据南都记者统计,从2019年开始,按揭保险计划有了两次修订。2019年10月16日,80%按揭保险的合资格物业价格上限为1,000万港元;适用于首次置业人士的90%按揭保险的合资格物业价格上限为800万港元。而在最新的2022年2月23日,按揭保险计划进一步修订。经修订后,适用于首次置业人士的90%按揭保险的合资格物业价格上限,调整为1,000 万港元;80%按揭保险的合资格物业价格上限,调整为 1,200 万港元;为免可叙造按揭成数在楼价稍高于1,200万港元时骤降,扩大按保计划适用范围,为价格1,200 万港元以上至1,920万港元的合资格物业提供按揭保险,惟有关按揭贷款以960万港元为上限。例如1,600万港元的物业,在按保计划扩大适用范围下,可得到60%按揭保险;及上述和现有按揭保险产品的供款入息比率统一以 50%为上限。

同样地,据南都记者查阅按揭保险公司的数据,2022年1月当月,按揭保险计划通过的申请达3421个,涉及金额为188.97亿港元。而2021年1月当月,按揭保险计划通过的申请为4605个,涉及金额的为250.51亿港元。2020年1月当月,按揭保险计划通过的申请为2713个,涉及金额为139.65亿港元。

维持香港银行体系的稳定性

按揭保险计划的推出时间已长达23年,是香港市民置业的重要途径之一。

南都记者从香港金管局获悉,在按揭保险计划方面,2021年共批出约58,800宗申请,其中超过45,700 宗为计划于2019年10月修订后新按范围内的申请。 获批申请中超过九成为首次置业人士。同时,为借款人提供“还息不还本”或延长还款期的安排,以协助减轻他们的还款负担。

据南都记者查询获悉,按揭保险计从1999年3月开始,由香港按揭证券有限公司(以下简称“按揭证券公司”)推出,用来协助香港市民在香港安居乐业。而从2018年5月1日开始,按揭保险计划的业务由按揭证券公司转移至香港按揭保险有限公司(以下简称“按揭保险公司”)并由后者经营。据公开信息显示,按揭保险公司是按揭证券公司的全资子公司。

何为按揭保险计划?

南都记者从香港金管局获悉,按揭保险是指保障贷款银行免受借款人拖欠还款风险影响的安排。在香港,按揭保险让银行能够在没有增加信贷风险的情况下,借出超过楼价七成的按揭贷款,这是因为七成以上的贷款部分已得到按揭保险的保障。

事实上,香港按揭证券有限公司于1999年3月推出按揭保险计划,为香港银行提供按揭成数达85%的按揭保险。该计划于2000年8月扩大至90%按揭成数的按揭保险,并于2004年7月再扩展至95%按揭成数的按揭保险。而随后,按揭保险亦历经多次修订。

从行业角度来看,置业人士可取得的按揭贷款与物业市值的比例(亦即按揭成数),与银行按审慎原则而愿意承受的风险与物业的比例,属于不同的概念。

具体而言,假设银行承担的风险水平不超过物业市值的七成,银行批出的按揭贷款额可以超过物业市值的七成,这意味着,如果银行批出的贷款是物业市值的九成,那么银行要将其中多出来的两成转移至第三方机构(按揭保险公司,规避借款人拖欠这两成贷款而遭受损失。

从置业角度来看,无论香港市民想购置一手抑或二手市场的单位,只要能符合银行及按揭证券公司的几项基本审慎要求时,便可向银行申请高达九成的按揭贷款。根据按揭保险计划,按揭保险公司向核准卖方提供按揭保险,保险额最高可达物业价值的20%,使贷款银行可提供达90%的按揭贷款而无需承受额外风险。

因此,在香港金融业看来,按揭保险计划既可以促进香港市民安居置业,利好楼市的成交,同时亦可以维持香港银行体系的稳定性。

按揭保险计划的两次重要修订

经南都记者统计获悉,在2008年金融危机以后,按揭保险计划就发生了较大变化。

此前在2007年8月22日,推出按揭保险计划下之75%按揭成数新产品,亦同时加强了“度身订造保费优惠计划”及“长期客户保费优惠计划”所提供的按揭保费折扣安排。

然而,2009年10月29日,按揭保险计划修订,按揭成数由70%以上至90%的贷款额上限下调至1,200万港元; 按揭成数由70%以上至95%的贷款额上限下调至600万港元;按揭成数由60%至90%的贷款额上限下调至600万港元。

随后,2010年8月13日, 按揭保险计划修订,暂停接受超过90%按揭贷款之申请;将90%或以下按揭贷款的贷款额上限由1,200万港元调低至720万港元;及将所有入息种类人士之供款占入息比率的上限划定为50%。

2011年6月10日,将按揭保险计划下的住宅物业价格上限由680万港元调低至600万港元。

2012 年9 月18 日,若申请人于申请按揭保险计划时(包括申请用作套现之再融资按揭贷款),已经拥有或提供按揭担保予两个或以上未完全偿还按揭的住宅或非住宅物业,其按揭保险计划申请的供款比率上限会由现时的50%下调至40%。

2013年2月22日的公告显示,此前按保计划可接受价格600万港元或以下的住宅物业叙造最高90%按揭贷款,经过修订,只有400万港元或以下的住宅物业才可叙造最高90%按揭贷款。

2015年2月27日,修订后,合资格住宅物业可叙造的最高按揭成数将由90%下调至80%。有鉴于香港金融管理局宣布有关住宅按揭贷款的审慎监管措施,按揭证券公司将暂停接受70%按揭以上的贷款部分申请按揭保险,即合资格物业而获得保障的将会是60%按揭以上的部份。

不过,2019年,按揭保险计划则发生了更多变化,进一步放宽了额度上限。而2022年则是第二次放宽了有关上限,或更为有利于较大市值的物业买卖。

按揭保险计划的几次重要修订或变化

南都记者从香港金管局、香港按揭证券有限公司、香港按揭保险有限公司等官网进行统计,整理了几次重要的修订,具体如下:

(1)2022年2月23日,适用于首次置业人士的90%按揭保险的合资格物业价格上限,调整为1,000 万港元;80%按揭保险的合资格物业价格上限,调整为 1,200 万港元;为免可叙造按揭成数在楼价稍高于1,200万港元时骤降,扩大按保计划适用范围,为价格1,200 万港元以上至1,920万港元的合资格物业提供按揭保险,惟有关按揭贷款以960万港元为上限。例如1,600万港元的物业,在按保计划扩大适用范围下,可得到6成按揭保险;及上述和现有按揭保险产品的供款入息比率统一以 50%为上限。

(2)2019年10月16日,80%按揭保险的合资格物业价格上限为1,000万港元;适用于首次置业人士的90%按揭保险的合资格物业价格上限为800万港元;欲以高于修订前的物业价格上限(即80%按揭保险下的600万港元及9成按揭保险下的400万港元)叙造按揭贷款,须缴交额外15%的保险费用,保费可随每月按揭还款摊分。上述和现有按揭保险产品的供款入息比率统一以50%为上限。

(3)2015年2月27日,修订后,合资格住宅物业可叙造的最高按揭成数将由90%下调至80%。有鉴于香港金融管理局宣布有关住宅按揭贷款的审慎监管措施,按揭证券公司将暂停接受70%按揭以上的贷款部分申请按揭保险,即合资格物业而获得保障的将会是60%按揭以上的部份。

(4)2013年2月22日,现时,按保计划可接受价格600万港元或以下的住宅物业叙造最高90%按揭贷款。在修订后,只有400万港元或以下的住宅物业才可叙造最高90%按揭贷款。

(5)2012 年9 月18 日,若申请人于申请按揭保险计划时(包括申请用作套现之再融资按揭贷款),已经拥有或提供按揭担保予两个或以上未完全偿还按揭的住宅或非住宅物业,其按揭保险计划申请的供款比率上限会由现时的50%下调至40%。若这些申请人是自雇的非专业人士,并且申请高于85%按揭成数的按揭贷款,有关供款比率上限则会由现时的45%下调至35%。至于非套现之再融资按揭贷款则可获豁免上述修订 ; 及所有按揭保险计划申请之贷款年期上限, 由40年下调至30年。

(6)2011年6月10日,将按揭保险计划下的住宅物业价格上限由680万港元调低至600万港元。故此,七成按揭以上的贷款部分获得按揭保险计划保障之贷款,最高贷款额上限将由612万港元调低至540万港元。而六成按揭以上的贷款部分获得按揭保险计划保障之贷款,最高贷款额上限则由600万港元调低至500万港元。此外,按揭保险计划将不接受主要收入并非来自香港的人士之申请。

(7)2010年8月13日, 按揭保险计划修订,暂停接受超过90%按揭贷款之申请;将现时90%或以下按揭贷款的贷款额上限由1,200万港元调低至720万港元;及 将所有入息种类人士之供款占入息比率的上限划一定为50%。

(8)2009年10月29日,按揭保险计划修订,按揭成数由70%以上至90%的贷款额上限下调至1,200万港元; 按揭成数由70%以上至95%的贷款额上限下调至600万港元;按揭成数由60%至90%的贷款额上限下调至600万港元。

(9)2007年8月22日,推出按揭保险计划下之75%按揭成数新产品,亦同时加强了“度身订造保费优惠计划”及“长期客户保费优惠计划”所提供的按揭保费折扣安排。

(10)2002年12月,推出“一站式9成按揭保险服务”。

2002年11月9日,扩大按揭保险计划,其受保按揭成数不超过85%的楼花按揭贷款款额上限将由500万港元增加至800万港元。

2002年11月,推出“延迟供本”的按揭保险计划改良产品(贷款金额上限500万港元)。

2002年7月,推出“延迟供本”的按揭保险计划新产品(贷款金额上限250万港元)。

(11)2001年11月,落成住宅物业的按揭贷款金额上限由500万港元增至800万港元,按揭贷款金额最高达楼价85%。

2001年7月,住宅物业的楼花按揭贷款金额最高达楼价90%(贷款金额上限500万港元)。

2001年4月,住宅物业的楼花按揭贷款金额最高达楼价85%(贷款金额上限500万港元)。

(10)1999年3月,落成住宅物业的按揭贷款金额最高达楼价85%(贷款金额上限500万港元)。2000年8月,落成住宅物业的按揭贷款金额最高达楼价90%(贷款金额上限500万港元)。

采写:南都记者 梁小婵

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com