网红食品详尽攻略(网红玩家自热食品)

图片来源@视觉中国

文丨安树

自热食品,同样是网红出生,为什么能被资本和餐饮巨头看好?

在资本和巨头的助推下,新消费的赛道愈发热闹,以新消费为内核,消费品结构不断升级,呈现了多元化发展的局面,而自热食品便是方便速食领域的“网红玩家”。

在疫情期间,自热食品迎来了自己的高光时刻,据淘宝和苏宁等电商平台的数据显示,2020年1月20日至2月2日期间,自热食品均位列热销产品前列,在不少电商平台上的销量同比涨幅超过200%。其中自热米饭的销售同比增长高达257.09%,甚至超过方便面的平均133.34%的增长。

疫情之外,近年来,自热食品发展方兴未艾,自热食品产业也快速蝶变。 一方面在近两年涌现出数千家自热食品品牌,另一方面如海底捞、小龙坎等传统餐饮巨头以及今麦郎等传统方便速食品牌快速切入,在巨头及新势力的助推下,品类也从火锅向全品类渗透。有机构数据显示,方便自热食品的市场规模以每年递增20%的速度快速发展,市场容量在1000亿元。

不过自热食品的故事并没有想象的那么顺利,频发的使用安全问题、被民航高铁拉入黑名单以及部分消费者反馈口感差、价格高等问题给方兴未艾的自热食品行业蒙上了一层阴影。

但在问题云集、关注度达到顶峰后,自热食品依然保持着令人讶异的热度。

赛道渐热:巨头新势力混战 自热食品多元开花

从部队衍生而来的自热食品于2015年初见于微商朋友圈,在2016年自热火锅的火爆助推下,像是忽如一夜春风来迅速席卷整个食品业。从火锅到自热便当、懒人串串、自热面、自热米线等产品,自热行业有了更多品类的加入,一时间“万物皆可自热”。

自热食品正在开辟方便速食领域全新的赛道,并以年增速超过20%的强劲势头,释放出巨大的市场发展潜力,传统方便速食产业的商业形态或将面临新一轮重塑。

与本轮自热食品热潮相应和的是自热食品企业的增速。据“某企业信息查询平台”数据显示,2017年,自热方便食品企业注册量比2016年增长了75%,截至2020年2月26日,自热食品企业的注册量有149家。以自嗨锅、莫小仙等专为自热食品而生的品牌为例,刚入场就紧跟互联网营销模式,表现的非常亮眼,莫小仙一款产品月销量为淘宝第一,达72.45万。无独有偶,疫情期间,自嗨锅订单量增加了200%-300%。

随着新势力在电商直播中的频繁亮眼,以及在影视剧中的大量植入,其品牌效应正在加强。 自嗨锅不仅与淘宝各大旗舰店合作、加入薇娅这样的头部KOL,还在多部影视剧中广泛布局。

除了自热食品新势力入局外,海底捞等餐饮龙头、传统方便速食品牌、休闲零食品牌也在加速布局。一方面,海底捞、德庄等餐饮品牌迅速进入,另一方面,传统方便速食品牌打破已有天花板,积极转型布局,2018年统一推出开小灶自热便当、2019年康师傅推出速达面馆自热面、2020年今麦郎推出的火锅达人和米范先生,此外,还有良品铺子、百草味这类依托生产线进行产品横向拓展的休闲零食品牌也在积极布局,赛道热闹而拥挤。

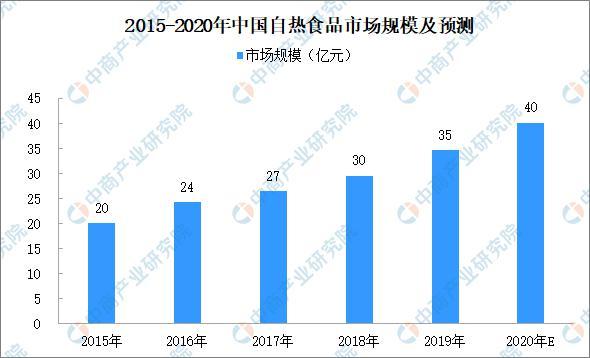

中商产业研究院数据显示,2018年我国自热食品市场规模约为30亿元。随着自热火锅等产品走红,自热食品市场规模进一步扩大,2020年有望达到40亿元。自热食品市场的背后蕴藏着十分激烈的竞争格局,多头进场,未来竞争将进一步白热化,未来自热食品的发展还得看巨头们的表现。

火爆原因:互联网营销叠加巨头品牌背书

方便食品行业沉寂已久,需要革新。三十年前,方便面打破僵局,但囿于价位和产品本身的天花板,市场急需中高端产品的补位。自热食品是一位很有潜力的挑战者,在2016-2017年正式进入发展阶段后,由于其本身的IP传播属性以及自媒体、网红流量的加持,开始迅速抓住消费者的目光。

当然,自热食品突然爆火,还与中国整体消费环境的变化密切相关。宅经济、懒人经济以及一人食的孤独文化提供了市场空间。2018年,淘宝发布的《懒人消费数据》显示,中国人为偷懒花了160亿元,较2017年增长70%,其中95后的懒需求增长最快。百亿级的消费市场,使得懒人经济迎来“大爆发”,自热食品方便、快捷的属性为懒人经济带了巨大的发展空间。

其次,新媒体营销、电商直播以及影视剧营销让自热食品一战成名,自热食品进入市场伊始就被赋予了网红属性。2017年5月,德庄火锅和淘宝联合发起了一场“聚划算”活动,十小时内卖出两万盒。此后,自热火锅销量呈几何倍数增长,在“双十一”当天,卖出了170万份。

同时,各个自热食品还积极与微博、抖音、B站、今日头条、小红书等主流社交媒体上的KOL开展合作,进行矩阵式种草分享。在快手直播上,莫小仙曾创下了两分钟卖掉30万盒的成绩,大龙燚在李佳琦直播期间,109万库存被秒空。而在热播电视剧《安家》以及电影《囧妈》中的植入,更是将自热食品更为广泛的推到消费者面前。

自热食品的疯狂,除了自身网红属性外,还得益于传统食品巨头的入局,海底捞、小龙坎、统一、今麦郎、等传统企业靠品牌背书以及自身的优质口味自带流量。2019年上半年,海底捞品牌自热产品销售是3.41亿元,全年销售或达7亿元。在线上,海底捞的自热火锅交易规模已与火锅底料相当。

此外,餐饮巨头完善的产业链在自热食品的赛道上也是非常吸睛。 对于品牌来说,从原料供应到销售终端的全产业化形态更加完善,目前,自热食品线下的布局已经进一步扩充到便利店、商超等场景,尤其是旅游风景区等零售点。这一变化的背后其实反映的是,在需求端,自热火锅逐渐成为方便面的迭代产品。对于旅游外出等这些场景来说,自热火锅逐渐成为一种刚需。

昙花一现vs下一个风口

自热食品究竟是“昙花一现”,还是将成为下一个风口?目前来说,自热食品市场还有很多的不确定性。

首先,自热食品本身带有很强的网红属性,但纵观新消费市场的网红产品,大都难逃短命宿命。这次疫情为自热食品带来了发展契机,在自热食品这条赛道上,要想超车成功,还需要商家不断扩充产品矩阵,为消费者带来更丰富的用餐选择,竭力为他们适配更多更广的食用场景和用餐惊喜。

其次,在国家食药监局发布的2016年版现行《食品生产许可分类目录》中,方便食品只有油炸方便面、方便米饭、方便米粉等,自热食品尚未收录。这意味着目前自热食品还没有统一的国家标准。标准的缺失,导致行业准入门槛较低,加之利润超过100%,许多民间资本纷至沓来争夺市场,一些厂家为了赚取更多利润,采用成本低廉但反应过程不稳定的发热剂,进一步加剧了安全隐患。

在使用安全和生产标准方面,商家还需加强自身反脆弱性。为了规避可能存在的安全问题,一些企业也在尝试用自己的方式解决。如统一为每一份自热米饭“开小灶”都上了保险,如果消费者在使用统一产品时发生意外,保险公司可以赔付。多头竞争格局下,自热食品必将迎来大浪淘沙式的发展,从长远来看,随着未来国标的出台,自热食品行业将逐步规范化发展,企业若不未雨绸缪,势必将难觅生机。

再者,自热食品口感不佳、产品内容大同小异、价格高逐渐成为其发展痛点,要在日渐拥挤的自热食品市场脱颖而出,口感、产品特色和价格的平衡将成为决胜驱动力。未来在技术升级的前提下,保证产品在安全、稳定的范围内,降低成本消耗,使其更符合主流消费水平,自热食品的春天才算真正来临。

显而易见,未来自热食品行业发展进入快车道,竞争将越来越白热化,各个品牌要想在激烈的竞争中获得优势,运营成本势必会随着各巨头之间的价格战来袭而水涨船高,进而进一步挤压利润空间。要想脱颖而出,赢得发展,企业还需要在自身品牌发展上加大心思。

更加不利的是,自热食品场景限制多,其普适性弱于方便面、面包等食品。同时,自热食品还面临着与外卖市场的直接竞争。外卖市场的崛起,自然挤压了自热食品的生存空间,一来在口感及体验方面,自热食品并没有与外卖竞争的优势,二来,从性价比角度来看,自热食品也比外卖要低。同时,自热食品目前还很难成为外卖及其他方便速食品牌的替代品,只有在特定的消费场景才有禅意化的生存空间,那么抓住自身的场景消费定位,打出差异化玩法,或许是自热食品的重要生机。

整体而言,自热食品的发展仍处于初级阶段。疫情过去之后, 一方面要受到传统方便食品和外卖行业的不断挤压,另一方面,随着巨头的入局,价格战竞争也在所难免,自热食品能否成功突破瓶颈,我们还需要拭目以待。

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com