汉堡王营收(赛百味的供应商要上市)

摘要:用甘蔗渣做餐具。

中新经纬10月11日电 (闫淑鑫 实习生陈诗晴)近日,汉堡王、赛百味的供应商浙江众鑫环保科技集团股份有限公司(下称众鑫股份)对外公开披露了招股书,拟在上交所主板上市,计划募资15.38亿元,用于年产10万吨甘蔗渣可降解环保餐具项目等。

招股书显示,众鑫股份主要生产自然降解植物纤维模塑产品,包括堂食聚餐系列餐饮具、外卖打包系列餐饮具等。2021年,该公司营收逾9亿元,其中九成以上都销往海外。

毛利率已连续两年下滑

众鑫股份是一家专业从事自然降解植物纤维模塑产品的研发、生产和销售的高新技术企业,公司产品主要利用蔗渣浆、竹浆等天然植物纤维材料,通过模具塑造成型,实现类似塑料产品吸塑、注塑工艺的造型效果,是塑料制品的良好替代,广泛应用于餐饮、快消、医疗、工业等领域。

招股书显示,众鑫股份所属行业为纸浆模塑行业,据Grand View Research数据,2021年度,公司纸浆模塑餐饮具销量约1.39亿美元,占全球纸浆模塑餐饮具产品的产值约12%,在全球纸浆模塑餐饮具细分领域处于领先地位。此外,根据中国制浆造纸研究院相关统计,2021年度,公司植物纤维模塑餐饮具产量在国内市场产量占比达18%,在国内植物纤维模塑餐饮具细分领域亦处于领先地位。

2019年、2020年、2021年、2022年1-3月,众鑫股份分别实现营业收入5.56亿元、5.78亿元、9.10亿元、2.65亿元;实现归母净利润1.11亿元、1.15亿元、9960.92万元、5028.00万元。其中,2021年,众鑫股份营收同比大增逾57%。

来源:众鑫股份招股书截图

招股书显示,报告期内,餐饮具销售收入在众鑫股份主营业务收入中的占比超99%,2021年,该类产品销售收入同比增长55.55%。

对此,众鑫股份解释称,2021年度,公司餐饮具销售收入与上年度相比快速增长,从外部因素来看,一方面,欧美等发达国家禁塑、限塑政策进一步推广落实,能够自然降解的植物纤维餐饮具市场需求快速增长;另一方面,欧美政府放宽疫情管控政策,线下实体餐饮连锁店营业量快速恢复,使得公司餐饮具在欧美市场的销售收入快速增长。从内部因素来看,广西华宝新建产线投产,带动公司产能大幅提高,进而促使公司餐饮具销量迅速增长。

不过,收入大幅增长的同时,众鑫股份的毛利率却在持续下滑。招股书显示,2019年、2020年、2021年、2022年1-3月,该公司主营业务毛利率分别为39.75%、39.62%、33.23%、32.14%,呈下降趋势。

毛利率下滑或是受原材料价格上涨影响。在招股书中,众鑫股份介绍,蔗渣浆等植物纤维浆为公司主要原材料,与纸浆市场价格的波动存在相关性。2019年纸浆的价格有所下滑,2020年整体波动较大,2021年全球原材料市场价格普遍上涨带动纸浆价格相比2020年有较大涨幅。

众鑫股份称,若未来公司餐饮具产品主要原材料价格大幅上涨或市场竞争加剧,则公司主营业务毛利率可能面临下滑风险。

前五大客户每年贡献五成以上收入

据招股书,众鑫股份产品以外销为主,产品主要销往北美,欧洲等国家和地区,外销客户主要为大型餐饮和食品包装产品制造商,如AmerCareRoyal LLC、Huhtamaki Oyj(普乐集团)等。

数据显示,2019年、2020年、2021年、2022年1-3月,众鑫股份外销收入占当期主营业务收入的比例分别为95.19%、94.06%、91.27%、91.29%。

来源:众鑫股份招股书截图

众鑫股份的国内客户主要为贸易商,该公司通过贸易商销售未贴牌产品和自有品牌“甘蔗君”的自然降解植物纤维模塑餐饮具,终端客户包括大型商超与知名连锁餐饮企业,如汉堡王、开市客、赛百味、山姆会员店、盒马鲜生、广州酒家、绝味鸭脖等。

众鑫股份称,公司终端客户主要面向餐饮行业,一次性餐饮具产品收入占比超过98%。

需要注意的是,众鑫股份的客户较为集中。数据显示,2019年、2020年、2021年、2022年1-3月,该公司前五名客户的销售金额合计占同期营收的比例分别达58.73%、50.92%、50.55%、40.65%。

其中,AmerCareRoyal已连续多年是众鑫股份的第一大客户,报告期内销售金额分别占该公司营收的27.81%、21.26%、22.85%、17.11%;2020年以来,普乐集团也进入到众鑫股份前五大客户之列,2020年、2021年、2022年1-3月的销售占比分别为7.57%、8.26%、6.84%,分别是众鑫股份第三大、第二大、第三大客户。

据公开报道,普乐集团是一家总部位于芬兰的跨国集团,在全球30多个国家设有100多个运营基地。作为可持续包装解决方案的全球供应商,该集团服务于食品、餐饮、快消等行业众多的全球顶级客户和新兴品牌,包括麦当劳、肯德基、星巴克等。

众鑫股份在招股书中也坦言,公司存在客户集中的风险,若公司未来与主要客户的合作产生摩擦,或者公司主要客户的生产经营发生较大波动,可能给公司的经营带来不利影响。

曾存在多项财务不规范行为

众鑫股份的实控人是滕步彬,此人出生于1978年6月,中专学历,曾就职于杭州庆余电子有限公司、杭州伟东包装有限公司、青岛隆鑫达工贸有限公司等,2016年1月至2021年12月任众鑫有限执行董事兼总经理,2021年12月至今,任众鑫股份董事长兼总经理。目前,滕步彬合计控制众鑫股份89.73%的股权。

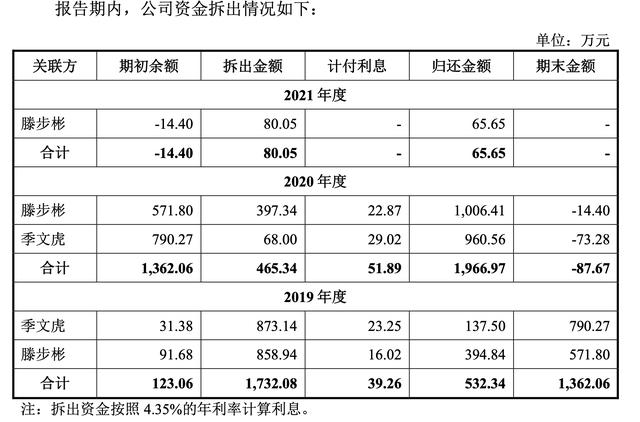

值得一提的是,据招股书,2019年至2021年,滕步彬从众鑫股份共计拆出1336.33万元,主要用于归还个人借款、购房和装修;季文虎也从众鑫股份共计拆出941.14万元,主要用于购房、装修。拆出资金按照4.35%的年利率计算利息。

来源:众鑫股份招股书截图

招股书显示,季文虎系众鑫股份董事、副总经理,滕步彬的一致行动人,目前直接持有该公司27.34%的股权。

众鑫股份称,报告期内,公司与关联方存在较大金额的关联资金拆借,但已完全结清,并计提合理的利息,报告期末不存在资金占用等损害公司利益的情况。公司已经通过制定相关制度等完善内控制度,并由实控人出具承诺,未来将不再与关联方发生资金拆借。

除关联资金拆借外,众鑫股份还存在不少关联交易。其中,2019年、2020年、2021年、2022年1-3月,该公司比照关联交易披露的采购金额分别为7458.78万元、8204.20万元、8190.42万元和0.69万元,占各期营业成本的比例分别为22.36%、23.62%、13.59%、0.00%。

众鑫股份在招股书中也表示,报告期内公司的确存在财务内控不规范的情形,包括关联方资金拆借、个人卡代收代付、第三方回款等。

2019年、2020年、2021年、2022年1-3月,众鑫股份第三方回款金额分别为2247.49万元、2630.01万元、4840.48万元、1676.35万元,占各期营业收入的比例分别为4.04%、4.55%、5.32%、6.33%。

众鑫股份称,报告期内,公司第三方回款系真实交易形成,不存在虚构交易和调节账龄,不存在因第三方回款导致货款归属纠纷等情形。公司第三方回款的付款方主要为客户同一控制下的其他主体回款、境外客户通过第三方平台回款或客户实际控制人回款,与公司、公司实控人、股东、董监高及其他关联方不存在关联关系或其他利益安排。(更多报道线索,请联系本文作者闫淑鑫:yanshuxin@chinanews.com.cn)(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。

责任编辑:罗琨

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com