cpa财管必备公式(CPA财管考试公式汇总)

一、单一期权

二、期权价值评估

1. 期权价值=内在价值+时间溢价

看涨期权内在价值=Max(标的资产的现行市价S-执行价格X,0)

看跌期权内在价值=Max(执行价格X-标的资产的现行市价S,0)

2. 复制原理

1) 确定可能的到期日股票价格

2) 根据执行价格计算确定到期日期权价值

3)计算套期保值比率

4)计算投资组合成本(期权价值)

3.风险中性原理

1) 确定可能的到期日股票价格

2) 根据执行价格计算确定到期日期权价值

3) 计算上行概率和下行概率

方法一:期望报酬率=(上行概率×股价上升百分比)+(下行概率×股价下降百分比)=无风险利率

方法二:

4) 计算期权价值

期权价值=(上行概率×上行时的到期日价值+下行概率×下行时的到期日价值)/(1+r)

4.二叉树期权定价模型

1) 单期二叉树模型:

2)

5.布莱克—斯科尔斯期权定价模型

一、现金流量折现模型

1. 基本模型:

2. 股利现金流量模型:

3. 股权现金流量模型:

4. 实体现金流量模型:

股权价值=实体价值-净债务价值

1. 现金流量折现模型参数的估计——资本支出与净投资

资本支出=净经营长期资产增加+折旧摊销。

净经营资产增加=经营营运资本增加+净经营长期资产增加

=经营营运资本增加+资本支出-折旧摊销

6.实体现金流量=税后经营利润+折旧摊销—经营营运资本增加—净经营长期资产增加—折旧摊销=税后经营利润—(经营营运资本增加+净经营长期资产增加)=税后经营利润—净经营资产增加

7.股权现金流量=实体现金流量—债务现金流量

=(税后经营利润—净经营资产增加)—(税后利息支出—净负债增加)

=税后经营利润—净经营资产增加—税后利息支出+净负债增加

=税后利润—(净经营资产增加—净负债增加)=税后利润—股东权益增加

8.两阶段模型:股权价值=预测期股权现金流量现值+后续期价值的现值

实体价值=

二、相对价值评估方法

1. 市盈率模型:本期

2.市净率模型:本期市净率=

3.

4.修正比率:

修正平均市盈率(市净率、市销率)=可比企业平均市盈率(市净率、市销率)÷[可比企业平均预期增长率(股东权益净利率、营业净利率)×100]

目标企业每股价值=修正平均市盈率(市净率、市销率)×目标企业预期增长率(股东权益净利率、销售净利率)×100×目标企业每股收益(每股净资产、每股营业收入)

第九章 资本结构一、资本结构的理论

1. 无税MM理论:有负债企业价值=无负债企业价值

2. 有税MM理论:有负债企业价值=无负债企业价值+PV(利息抵税)

3.

4. 代理理论:VL=VU+PV(利息抵税)- PV(财务困境成本)- PV(债务的代理成本)+ PV(债务的代理收益)

二、资本结构决策

1. 每股收益无差别点法:EPS=

2. 企业价值比较法:

股票的市场价值

三、杠杆系数

1.经营杠杆系数:

3.联合杠杆系数

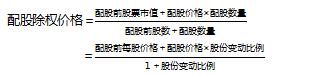

除权后股票的理论除权基准价格为:

第十一章 股利分配、股票分割与股票回购

同时发放现金股利、股票股利和资本公积转增股本后的除权参考价:

第十二章

一、营运资本筹资策略

易变现率=

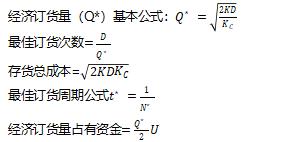

二、现金持有量

1.存货模型

2.

三、应收账款管理

应收账款周转次数=销售收入/平均应收账款

应收账款应计利息=日销售额×平均收现期×变动成本率×资本成本

四、存货管理

1.

2.

3.

五、短期债务管理

1.放弃现金折扣的机会成本=

上述公式为按单利计算。

如按复利计算,则放弃现金折扣的机会成本=

【1 折扣百分比/(1-折扣百分比)】360/(信用期-折扣期)-1

2.

产品成本的归集和分配

一、变动成本差异分析

二、固定制造费用的差异分析

1. 二因素分析法

固定制造费用耗费差异=固定制造费用实际数﹣固定制造费用预算数

固定制造费用能量差异=固定制造费用预算数﹣固定制造费用标准成本=(生产能量﹣实际产量标准工时)×固定制造费用标准分配率

固定制造费用预算数=固定制造费用标准分配率×生产能量

2. 三因素分析法

耗费差异=固定制造费用实际数﹣固定制造费用预算数

闲置能量差异=(生产能量﹣实际工时)×固定制造费用标准分配率

效率差异=(实际工时﹣实际产量标准工时)×固定制造费用标准分配率

第十六章一、基本模型

1. 基本的损益方程式

利润=单价×销量-单位变动成本×销量-固定成本=(单价-单位变动成本)×销量-固定成本

2. 损益方程式的扩展形式

税前利润=单价×销量-(单位变动产品成本+单位变动销售和管理费)×销量-(固定产品成本+固定销售和管理费用)

3. 计算税后利润的损益方程式

税后利润=(单价×销量-单位变动成本×销量-固定成本)×(1-所得税税率)

二、边际贡献方程式

单位边际贡献=单价-单位变动成本

边际贡献=(单价-单位变动成本) ×销量=收入-变动成本

边际贡献率=边际贡献/销售收入×100%=单位边际贡献/单价×100%变动成本率=变动成本/销售收入×100%=单位变动成本/单价×100%边际贡献率+变动成本率=1

利润=销量×单位边际贡献-固定成本=销售收入×边际贡献率-固定成本

三、保本分析

保本量=固定成本/(单价-单位变动成本)

保本额=固定成本/边际贡献率

盈亏临界点作业率=盈亏临界点销售量/正常销售量×100%

安全边际(额)=正常销售额-盈亏临界点销售额

安全边际(量)=正常销售量-盈亏临界点销售量

安全边际率=安全边际额/正常销售额(或实际订货额)×100%

息税前利润=安全边际量×单位边际贡献=安全边际额×边际贡献率

销售息税前利润率=安全边际率×边际贡献率

第十八章 全面预算1. 销售预算

销售收入=销售单价×销售数量

本期销售现金流量=本期销售收入×本期收现比例 以前某期收入×以前某期收入在本期收现比例

2. 生产预算

预计生产量=(预计销售量+预计期末产成品存货)﹣预计期初产成品存货

3. 生产需用量=预计生产量×单位产品材料用量预计材料采购量=生产需用量 预计期末存量-预计期初存量

4. 直接人工预算

某种产品直接人工工时总数=单位产品定额工时×该产品预计生产量

预计直接人工总成本=单位工时工资率×该种产品直接人工工时总数

第十九章投资中心的考核指标:

部门投资报酬率=部门税前经营利润/部门平均净经营资产

剩余收益=部门税前经营利润-部门平均净经营资产×要求的税前投资报酬率

第二十章经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后的资本×平均资本成本率

税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项×50%)(1-25%)

调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com