部分城市gdp总量与增速(吸引力却不如珠三角)

自古以来,论地理位置、历史积淀、科教实力,商贾传统,长三角皆在珠三角之上,但是近几年风向好像变了。

越来越多的高校毕业生涌向深圳、广州,珠三角,腾讯、华为、中兴、迈瑞医疗等高新企业纷纷落户深圳南山,无锡洗衣机龙头小天鹅被佛山美的收购……

长三角的吸引力好像不如珠三角了?各项经济数据亮眼的长三角为什么会在高新企业发展中有微颓的趋势,同样拥有上海超一线城市的长三角协同效应为什么不如珠三角……

谷仓新国货研究院在接触了解众多长三角、珠三角学员企业之后,作了一些分析,希望对你有所启示。

长三角和珠三角作为两大工业制造业基地,一直以来颇受关注,近年来政策的不断倾斜,更让这两地的发展被给予厚望。

两者也不断被作为比较对象,看谁的发展潜力更强?长三角似乎是更被“青睐”的那一个。

长三角的概念由来已久,1997年长三角首次经济协调会召开,当时进入“长三角”概念的城市有15个,分别是上海、江苏的南京、苏州、无锡、常州、镇江、扬州、泰州等。

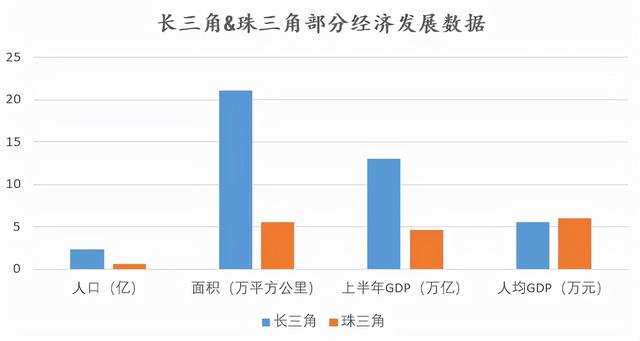

现在,在政策的支持下,长三角概念扩容至江浙沪皖三省一市,占地21.07万平方公里。不过和珠三角(粤港澳大湾区)对标的地区,还是指狭义的长三角十五市。

珠三角辖地5.6万平方公里,包含广州、深圳、东莞、佛山等9个城市。

人口方面,长三角人口突破2.27亿,珠三角约6300万,相差2.6倍。

GDP方面,2021上半年,长三角GDP总量达13.04万亿,占全国经济总量的24.51%;珠三角GDP总量累计5.8万亿,占全国总产能的10.9%。

但是在人均GDP上,珠三角以5.95万人/人均的数据,险胜长三角5.55万元/人均,不过两者都在全国人均GDP以上。

区域企业方面,在A股上市公司排名中,珠三角(不包括港澳)区域内A股公司超500家,长三角地区超900家,虽然两个地区A股数额相差较大,但珠三角的面积才约长三角的1/4。

人才供给方面,相较广东省只有中山大学、华南理工大学两所原“985”高校,华东地区仅985高校就有7所,原“211”高校数据更是巨大。即使带上香港,但香港高校的录取以本地生源为主,对珠三角的人才供给也有限。

总结下来,不管是人口、面积、GDP还是教育资源,长三角看起来都“吊打”珠三角,但这不足以解释所有的现象。

以深圳和上海两地为例,两座城市都是高速发展的超级大城市,有数量相当的上市公司,但是深圳有腾讯、中国平安、华为等上市与非上市的超级大公司,规模和质量远超上海。

又譬如中国制造业名片家电行业,无论是白色家电格力、美的,还是黑色家电TCL等行业翘楚,都出现在珠三角。甚至昔日的中国洗衣机龙头无锡小天鹅,也被佛山顺德的美的收购了。

从整体上看,长三角虽然也有阿里巴巴、吉利汽车等大型本土企业,但和珠三角相比,还是稍逊一筹。

那么,长三角的吸引力为什么会被珠三角所赶超?为什么长三角在强劲的民营经济和上市公司的基础上,催生的大品牌却不如珠三角?

02、产业同构倾向严重,新兴产业缺失一个区域上市公司的主营业务更能体现该区域的产业分布,对A股上市公司在这两区域的分布稍加研究,便可发现,长三角经济结构较珠三角更重、更传统。

电子、通信等新兴产业在珠三角产值中占比较高,苏南更依赖传统的重工业和化工业,这也是近几年深圳快速拉开与苏州为代表的苏南地区差距的重要原因。

从各自的优势产业与发展状况,我们可以得出相较长三角,珠三角的制造业更新兴,也更2C,家电、数码等产品都是直接面向消费者的;而长三角制造业相对更传统,更加2B,机械、化工等产业更多面向供应链上游。

这也符合大众的感知,在生产直接面向消费者的C端产品上,珠三角的品牌效应远超长三角。

虽然生产中间商品还是终端商品不是决定产业层次的主要因素,但是珠三角在电子、通信、家电等产业上研发投入和技术水平较长三角的冶金、化工等传统产业更高,是逐渐验证的事实。

长三角一直以民营经济活跃著称,尤其是浙江。但是,由于种种客观因素,中国民营企业的技术投入整体有限,产业升级的道路注定不会一帆风顺。

深圳的华强北,十几年前以山寨著称。而现在深圳的电子工业能力,已经到了全球都不可小觑的地步,这与深圳乃至珠三角融入全球体系密不可分。如果没有大量港资、外资、台资在珠三角的投资,珠三角工业体系不可能在短时间快速提升。

快速提升的工业能力促使珠三角成为电子、通信等新兴工业成本最低、效率最高的区域,并反哺了中国本土新兴工业的崛起。

与珠三角不同,外资进入长三角的桥头堡是上海,主打“买办”型商贸和服务业,这使得上海作为局部,在产业链上缺少像深圳那样的正向拉动力。

苏南在招商引资方面有一些动作,比如中新工业园区、昆山的台资产业链等,但是苏州和深圳相比,没有发展出和加工贸易产业高度契合的本土电子产业链。

浙江方面,国资和外资力量都比较弱,本土民营经济更为强势,但是民营经济在稳定空间里产业升级的意愿不太强。

民营企业大都以传统行业起家,技术含量不高,专业壁垒不强,面对不断攀高的营商成本和激烈的市场竞争,往往陷入到二流产业的路径依赖。

现在,技术发展日新月异,更多新概念、新产品、新平台层出不穷,虽然区域信息差相较以前大大降低,但是企业本身如果没有创新意识,衰败也不仅仅是区域时间窗口的原因。

另一方面,长三角城市间产业趋同率一度达70%,无锡、常州、嘉兴、宁波等地的主导产业大都雷同,影响城市之间的协同效应的发挥。

反之珠三角,以“三来一补”加工业起步,从电子电器、汽车、日用家电到家具、服装等,珠三角的产业覆盖范围比长三角更广,并且区域协同性更高。

长三角民营经济相对蓬勃的背后是日渐斗生的问题,也是与珠三角拉开差距的关键。

03、高度依赖门户上海,缺少多中心城市与珠三角不同,长三角的发展高度依赖上海,缺乏多中心城市拉动地区发展。

目前,珠三角体系广州、深圳、香港三座城市的经济体量近似,在商贸物流、科技、金融等不同领域在全国乃至亚太地区都有较大影响力。

而长三角的门户城市只有一个,那就是上海。

杭州、南京、苏州和上海相比较,在城市功能和地位上完全处于从属地位。杭州虽然互联网和民营经济见长,但金融、交通、物流、高端专业服务等领域仍不完善,充当门户城市的功能,还相去甚远。

不仅如此,沪杭之间的关系也不同于广深,两者之间的互补性远大于竞争性,所以杭州的崛起对上海百利而无一害。

上海与杭州缺乏竞争性的根本原因是,上海的经济体量和资源条件远优于杭州,两者根本不在一个数量级,杭州不可能对上海形成整体性的挑战。

表面上看,广州与深圳有一定的竞争关系,但深圳相对地位的提升和广州相对下降,并不是广深竞争的结果,而是产业变迁导致的。

广州原来传统优势行业如快消、文化、传媒的主要外移方向是上海、北京,而不是深圳。

换句话说,广东与深圳是竞争中相对平等的关系。所以,深圳的快速崛起能够赋能粤港澳大湾区,深企腾讯能够在广州进行反哺布局。

长三角减少对上海的依赖,推进一体化进程,关键是要有广州之于深圳一样的城市存在,而这不光是城市规划的问题。

04、人才流向偏离长三角,更多流向北广深新兴技术、高端制造离不开人才的发展。全国高校人才流动数据显示,最欢迎外来人才区域,长三角早已不是珠三角的对手。

以上海为例,上海对于本地毕业生的与外地毕业生落户的政策一直不一样,虽然近年来针对外来人才落户已经有了很多改善措施,但仍改变不了外地毕业生落沪难的事实。

更重要的是,在政策倾斜下,上海用人单位在情感上保有“江浙沪毕业生优先”的惯性,对长三角整个地区产生了外溢效应。

与广东、深圳等珠三角区域相比,长三角用人单位对区域高校的青睐程度是最高的。固然有一些人故意这样安排,但是长期以往,对长三角扩大在全国的影响利,是极为不利的。

反之珠三角,虽然高等教育资源不如长三角,但一直是外地人才的高频去往地。以武汉大学为例,武大毕业生最主要的流向就是珠三角,深圳虽然没有本土的985大学,但它是中国绝大数985高校毕业生排名前三的就业目的地。

就区域内部人口流动而言,长三角也明显弱于珠三角。

2020年中国城市人口流动的相关数据显示,北京和上海互为人才外流的首要目标城市,上海2016-2019年人才净流入占比分别为1.3%、1.2%、0.9%、0.5%,流入比例逐渐降低。

深圳与广州互为人才外流的第一目标城市,深圳流向广州和广州流向深圳的人才占比分别为0.7%、0.6%,基本保持平衡。

长三角的产业对外来人才的吸引力减弱的另一原因,应该是高企的生活成本。

珠三角的置业压力要低于长三角,即使广深买不起房子,但临深置业的压力还是不大的。惠州、佛山房价尚在合理范围,且城市距离不远,能够实现双城生活。

而在环上海的长三角地区,房价对年轻人来说,并不怎么友好。

过去5年,南京和苏州的常住人口增量之和,是郑州的45%,成都的20%,这在一定程度上也能说明一些问题。

过去,不论人口、面积、历史积淀,长三角皆在珠三角之上,拥有无可比拟的优势。而现在因为种种客观主观的问题,长三角传统产业路径依赖,开放性和灵活性不足的问题已经显现。

经济数据会给人迷惑性,掩盖城市繁华下可能会松动的小石子,我们能做的就是在认清趋势的情况下,于个人于企业做更多的努力吧。

参考资料:

元淦恭:珠三角和长三角,到底谁比谁强

大胡子说房:为什么说珠三角一定能超车长三角?

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com