建筑服务增值税税率变动情况(建筑服务增值税税目确定)

增值税是建筑企业最重要的税种,建筑服务税目的确定既是纳税人的难点也是稽查的重点,当我们确定某一应税行为的税目属于建筑服务的时候,要始终记得建筑服务的三个特点:发票上编码简称应为*建筑服务*,备注栏应备注项目名称和项目地址,跨地级行政区施工的应预缴税款。

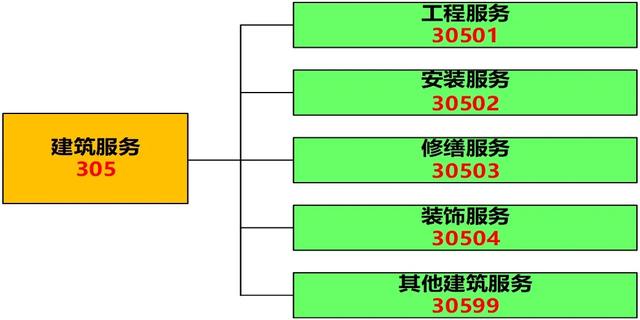

1.什么是建筑服务

建筑服务属于营改增服务类的第5项,而服务又是五种应税行为的第3类,所以建筑服务的税收编码为305,下面又分五个子税目:

需要注意几个要点:

一是建筑企业发生的应税行为不一定都是建筑服务,还有可能是销售货物,提供租赁服务等,不能把企业的应税行为和经营范围相混淆。

二是非建筑企业也有可能按照建筑服务交税,比如电信公司,有线电视公司收取的初装费等,建筑施工设备出租同时配备操作人员,物业公司为业主提供的装修服务等,可见,有没有建筑资质,是不是建筑企业,与是否能够提供建筑服务无关。

三是要注意易混淆税目,疏浚属于建筑服务(9%),航道疏浚则属于现代服务中的物流辅助服务中的港口码头服务(6%),爆破、矿山穿孔、表面附着物剥离和清理属于其他建筑服务(9%),而矿产资源开采、挖掘、切割、破碎、分拣、洗选等属于增值税劳务(13%,详见2011年56号公告),劳务公司提供的劳务分包属于建筑服务(通常为3%),而不是“劳务”,增值税中的劳务是加工和修理修配劳务,适用税率为13%。

四是注意建筑企业常见的价外费用,比如业主由于延期支付工程款而额外支付的利息或违约金赔偿金、施工过程中由于表现突出业主支付的奖励款等。这些都属于价外费用,需要按照主税目缴纳增值税。

在税收检查中,如何区分建筑企业的税目适用是否正确?一要看合同内容的决定,二要看发票的票面显示,2018年1月1日起,纳税人自行开具增值税发票,发票票面自动显示编码简称,如*建筑服务*、“*经营租赁*”、“劳务”等,如果是税务机关代开的发票,票面不显示编码简称,可以从代开发票对应的完税凭证中查看到。

2.关注自产货物同时提供建筑服务

建筑工程专业分包企业很多是既销售货物又同时提供建筑服务,比如说钢结构企业、活动板房企业、幕墙企业、防水材料企业、门窗企业、电梯空调等企业,它们的经营特点是:合同签订的是工程专业分包合同,合同内容是既有自产货物的销售,同时又承担建筑安装服务,对于它们的税目确定,是一个比较复杂的问题,也是一个历史的问题,我们先从营业税时期说起。

有一个营业税的文件是2011年23号公告,它说的意思是,纳税人销售自产货物同时提供营业税建筑劳务,应当分别核算,分别缴纳增值税或者营业税,如果没分别核算,则由主管国地税机关分别核定其销售额和营业额。

十七年以前,笔者在鸟巢从事财务工作时,鸟巢的钢结构分包既是如此,钢结构分包商一共有三家,一是浙江绍兴的浙江精工,二是上海的江南重工,三是江苏宜兴的沪宁钢机,这三家企业都是既生产钢结构件,同时又负责将钢结构件安装至鸟巢土建结构上,后者位于北京市朝阳区大屯路。

这三家企业当时的交税模式是,钢结构件的销售在机构地(浙江、上海、江苏)缴纳增值税,开具的是增值税普通发票,钢结构的安装在项目地(北京市朝阳区)缴纳营业税,在朝阳区代开建筑业营业税发票。

营改增以后,营业税不复存在,但是销售货物和销售服务仍然存在税率差,财税〔2016〕36号文附件一第四十条确定了一个混合销售的原则,即一项行为既有货物又有服务,叫做混合销售,混合销售就是合二为一,要么统一按照货物交税,要么统一按照服务交税,到底按照哪个交,以纳税人的主营范围为准。

营改增后如果按照这个原则来确定专业分包商税目,对于销售自产货物同时提供建筑服务的纳税人,它们的税目就一定是全部按照销售货物来交税,因为他们的主营范围是销售货物,显然,这比营业税时期有所上升,就违背了营改增“确保所有行业税负只减不增”的初衷。

为了解决这个问题,2017年和2018年,总局分别制发2017年11号公告和2018年42号公告,明确销售自产货物同时提供建筑服务不属于混合销售,应当分别核算,分别按照销售货物和提供建筑服务缴纳增值税,这就与2011年23号公告延续起来了。

3.进一步的探讨

有一个具体的问题需要与各位领导探讨,11号公告和42号公告里面要求纳税人应分别核算,但是实务中,稽查中,我们肯定会看到有的纳税人由于不了解政策或由于甲方的强势,就是没有进行分别核算,从而统一按照一个税率交了税,有的是全部按照13%,有的是全部按照9%,这应如何进行处理呢?

去年中国税务报发表了江苏盐城税务局王建中老师的文章,他的观点是,没有分别核算应当按照兼营的规定,一律从高,即统一按照13%缴纳增值税,我对此持反对意见。

个人认为,11号公告和42号公告都没有提到兼营的概念,我们不能把“不属于混合销售”就等同于“兼营”,否则就会陷入“未分别核算—从高—统一按照13%—等同于混合销售”的死循环,背离减税降负的初心。正确的做法应当是借鉴2011年23号公告的规定,未分别核算的,由主管税务机关核定其货物和建筑服务的销售额。

4.关于发票备注栏

2016年23号公告对备注栏提出了要求,在税收检查中需要把握几个要点:

一是无论自开还是代开发票,均需备注相关信息,我看到很多税务机关代开的发票,没有备注,这是不对的,不得作为税收凭证。

二是只有建筑服务税目才需要备注,销售货物、劳务、其他服务等,没有要求备注,可以不备注,但是备注了也不能算不合格。因为有很多建筑企业对这个政策理解不是很精准,为了保险起见,他们要求所有发票都备注相关信息。

三是专票普票、电票支票都要备注。

四是项目地址应当清楚的反映到县(市、区),此处的市应特指不设区的市,包括县级市以及特殊的没有区的地级市(东莞、嘉峪关、中山、三沙、儋州等5枚),此处的区应包括地级市、直辖市和计划单列市的下属的区。

如果项目地址只标注了沈阳市,这肯定是不对的,因为沈阳市下属有区,必须细化到区,正确的标注方法是“铁西区”,如果纳税人标注的更详细,比如辽宁省沈阳市铁西区XX路XX号,这个也是符合规定的。

五是项目名称应当以合同上注明的项目名称为准,因为总包合同和分包合同对于项目名称的称呼可能有细微差别,乙方向甲方开具的发票备注的名称一定要和甲乙双方签订的合同上注明的项目名称一致。

5.税目的风险识别

一是拆分合同,人为将工程合同拆分成“材料或设备合同 清包工”,这种情形经常发生于一般计税项目,且甲方为有抵扣需求的一般纳税人,尤以房地产开发企业为甚,我们在税收检查时,发现建筑企业有分拆合同情形的,在对建筑企业进行处理的同时,也应关注它的甲方,因为后者取得了不合规的发票,也应一并处理。

二是销售自产货物同时提供建安服务,未分别核算,未分别适用不同税目和征收率,这个问题前面已经展开讲了。

三是自产材料(非设备)同时提供建安服务,尽管做到了分别核算,但是选用了13% 3%开票方式,正确的做法是13% 9%。再次强调,根据现行增值税政策,只有销售自产机器设备同时提供建安服务才能按照13% 3%开票,自产材料同时提供建安服务必须按照13% 9%,有些“专家”说,销售自产材料提供建安服务,可以理解为先把材料卖给甲方,然后这个合同就变成了甲供工程,就可以按照简易了,笔者认为这是典型的外行人说外行话,是对税法的庸俗的理解。

四是开具和取得建筑服务税目的发票,但是备注栏不规范。

五是收到业主奖励款、延期付款利息、索赔款等价外费用税目适用错误。

来源:何博士说税

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com