复利中的72法则怎么用(再聊增额终身寿)

9月16日,美股三大指数开盘集体走弱,道指跌1.22%,纳指跌1.61%,标普500指数跌1.32%。

今年,属实是一个多事之秋。经济上,美国在2020年和2021年放水带来的虚假经济繁荣被迅猛飙涨的通胀率打败,近四十年新高的通胀率是美国经济的首要问题,加息成为唯一选择,大宗商品、美国股市都将遭受重创,甚至有可能引发严重经济衰退。

中国作为世界工厂,在2020年和2021年受益于西方经济的停摆,外贸极大受益。但随着今年疫情散点式反复出现,国内“静默”管理此起彼伏,国内经济结构转型缓慢,我们也被迫开始走美国2020年的路子。

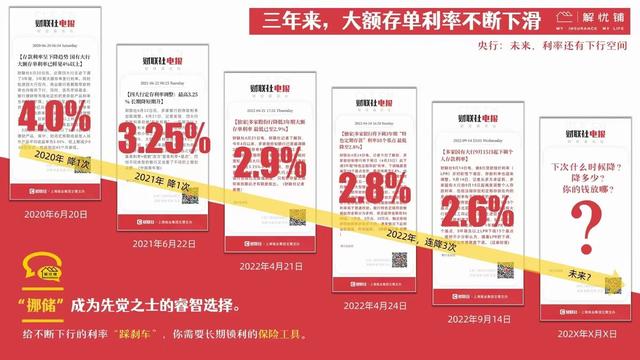

9月18日,工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行这六大国有银行起调整个人存款利率。目前,这六大银行挂牌的活期存款年利率为0.25%;一年期定期存款利率为1.65%;三年期定期存款年利率为2.6%;五年期定期存款年利率是2.65%。

房地产这个经济发展最大的发动机熄火,苏州放开限购一日游,青岛二手房不限购的表述也自己删除了,这印证了我的判断:本轮房地产救市以保交楼为主题,是民生工程,并不保房价。土地财政这颗毒瘤,再痛也得动手割。

截止8月31日,共149家公募基金管理人披露了2022年中期报告。

据天相投顾数据显示,本期公募基金合计亏损6356.32亿元,为近三年同期数据中首次出现亏损。

其中混合基金合计亏损超过5000亿,而股票基金平均每只产品亏损近1亿元。

十年赚的钱一年亏光,一点也不过分。

总结一下:第一,以银行存款、国债、余额宝为代表的无风险收益率金融产品收益率不断降低,第二,房地产行业基本确定见顶了,可能只有极少数优质资产可以保值增值,第三,大宗商品和美国股市在未来一到两年中压力极大,第三,我国可能也会出现美国一样的通胀压力,被迫加息,从而对股权资产形成压力,第四,在放水的情况下,股市都已经亏的底裤都没了。

投资收益跟不上,那么上班行不行?9月16日,国家统计局公布数据显示,1-8月份,全国城镇新增就业898万人。16-24岁人口调查失业率为18.7%;25-59岁人口调查失业率为4.3%,与上月持平。31个大城市城镇调查失业率为5.4%。全国企业就业人员周平均工作时间为48.0小时。

工作时间长并不是因为企业效益好,而是因为效益差,所以内卷更上劲了。

在这种情况下,怎么去寻找一份永远不亏损,收益还过得去的产品呢?储蓄险横空出世,成为很多家庭资产配置的重要底层资产!

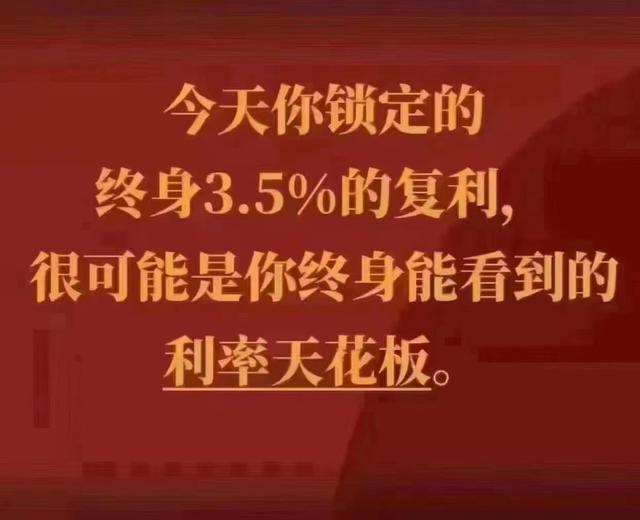

所以增额终身寿险在处处炸雷的趋势下,能实现长期无风险收益的同时还能保证安全,绝对是多数人未来对冲利率下调的最好选择,没有之一。目前顶级增额终身寿可以做到复利接近3.5%(一般为3.48%、3.49%),甚至可以持续百年,称得上是无可匹敌的优势。

对金融投资品有个不可能三角:高收益、流动性和低风险。选择高收益和低风险,一般牺牲了流动性;选择了高收益和流动性,一般是短期投资,承受较高的风险;选择低风险和流动性,一般是固定收益资产,放弃了高收益。

而对于优秀的增额终身寿,安全性方面,毋庸置疑, 比银行存款都高,收益性方面,接近3.5%的复利也不算差,灵活性方面,一般来说需要持有15到20年左右才有不错的收益,这可以说是它的劣势,但也是优势,有什么资产可以锁定收益这么久呢?非常适合做长期性的财务规划,比如孩子教育,自己养老、儿女婚嫁、财富传承等等。

选择增额终身寿的标准也很简单:第一,计算一下收益率的高低以及到达理想收益率的时间,第二、看一下加减保是不是方便,第三,看一下增值服务。

增值服务比如:

1)养老社区服务:比如泰康保险、太平保险、光大永明,恒大人寿都有开放养老社区的服务;

2)保险金信托服务:比如国联人寿

3)医疗服务体系:比如横琴人寿、瑞华保险

4)细胞冻存服务:比如弘康人寿

5)万能险。

我给自己配置养老年金的时候,一个明爱金彩,图的是万能险,一个是星海赢家庆典版,图的是旅居权益。

国内优秀的增额终身寿,我已经讲过很多次了,这里不再赘述,有兴趣的可以看我的历史文章《2022年增额终身寿推荐版》。

唯一需要提醒的是,真的没有一个产品是万能的,适合所有人的。你必须找个专业的保险经纪人(代理人),把你的需求明确告诉他,然后才能定产品。

这里举个例子,我很喜欢的长城明爱传承。

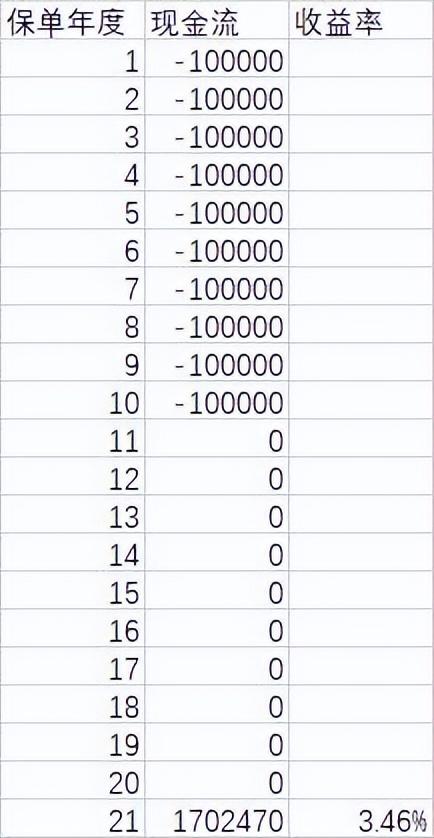

假如一个30岁男性,缴费十年,每年10万,在第二十年的时候,现金价值为1702470元,我们利用Excel的IRR公式来计算内部收益率。

这里保守计算,把20年的现金价值放到21年年初,计算内部收益率为3.46%(复利是特殊的内部收益率)。

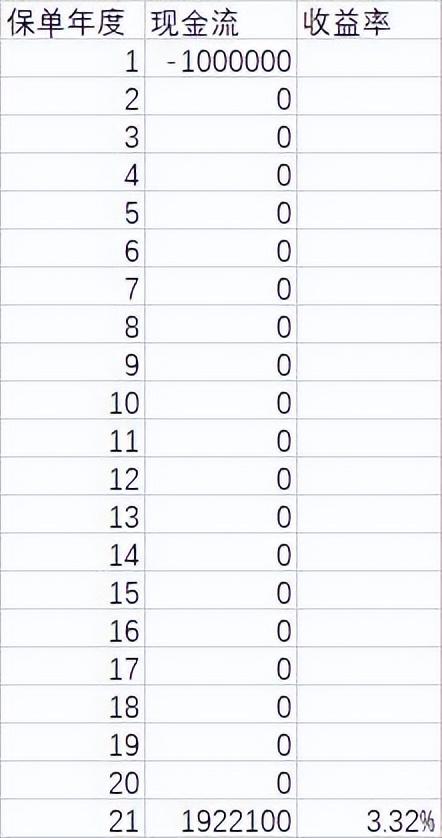

那么想当然的认为,这个产品还不错,如果我一次性缴费100万,收益率是不是更高?30岁,男性,趸交100万,20年的现金价值为1922100元。

计算的内部收益率只有3.32%,差是不差,但是算不得顶尖产品了。

根据我的经验,相同的产品因为被保险人的年龄(小孩、青年还是老年)、姓别、缴费方式(短缴还是长缴)都会造成收益率的差异、除此之外,还有不同产品的投保规则、附加价值、属地化销售、加减保等等,都是我们要考虑的点。

对于顶级产品,收益率的差异性很小,但是确有差异,大家不要迷信所谓的收益率最高、最好产品等说法,选择最适合你的,才是最好的。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com