容联云前景怎么样(首日暴涨200学霸赴美敲钟)

作者丨巴里

编辑丨子钺

题图丨容联

刚刚,中国SaaS赴美上市第一股诞生。

北京时间2月9日晚,通讯云服务商容联云通讯(RAAS,以下简称容联)成功在纽约证券交易所挂牌上市。

此次,容联募资3.68亿美元,截至首日收盘,股价报收48美元/份,上涨200%,总市值达79亿美元(约合506亿人民币)。盘中涨幅一度突破260%,市值最高超过600亿人民币。

容联上市首日股票走势图,图源:老虎证券

成立于2013年的容联,基于云计算和AI技术,为政企提供CPaaS通讯能力(如语音、短信等)、CC(智能云客服与云联络中心)、UC&C(IM及企业移动门户、双录、企业直播)和CV(视觉智能行业解决方案)等通讯及数字化服务。

据CIC报告,按2019年的收入来看,容联是中国最大的基于云的多功能通信解决方案提供商;同时也是中国唯一提供全套基于云的通信解决方案的提供商。

容联的发展离不开其背后投资机构的接力支持。过去8年间,容联前后进行了7轮融资。

其中,包括红杉中国、Prospect Avenue Capital(PAC)、挚信资本、云晖资本、新东方产业基金、腾讯等大牌机构。红杉中国更是在2013年A轮融资后,在2016年、2019年持续加码,成为最大财务投资人。

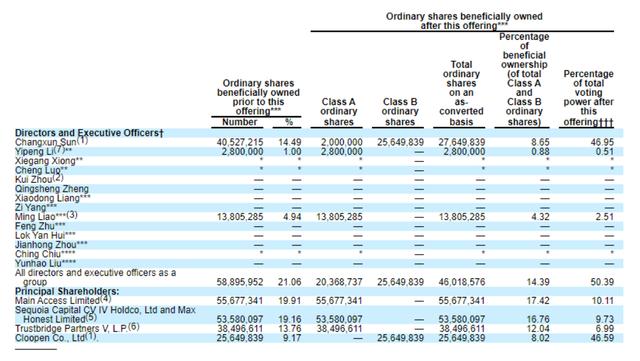

持股比例,图源:容联招股书

IPO后,孙昌勋持股为8.65%,按此计算,对应身家达到50亿人民币。红杉中国持股为16.76%,挚信资本持股为12.04%。

容联云通讯创始人兼CEO孙昌勋,图源:容联

容联云通讯创始人兼CEO孙昌勋表示,美国云通讯公司Twilio(TWLO)是其直接对标公司。截至美东时间2月9日收盘,Twilio市值达614亿美元。2016年Twilio IPO定价为15美元,对应的市值仅为12亿美元,不到五年间,Twilio的市值涨了超过50倍。

近来,无论是美股还是港股,SaaS板块频频跑出历史新高。在此背景下,容联能否复制Twilio的奇迹?

37岁创业,70后数学学霸8年终于敲钟

作为容联的掌舵人,孙昌勋是一个典型的数学学霸。

他在华中科技大学所读的专业是应用数学,而且是次次百分的学霸。小时候,他就很喜欢琢磨与概率有关的问题。比如,生两个孩子,一男一女、两个男孩、两个女孩的概率分别是多少,如果生更多孩子,概率又会是怎样。

数学专业的创始人,在整个互联网圈里,都属于稀有。大学时期的他就钻研声音、视频的压缩算法。对于孙昌勋来说,毕业后做通讯似乎是顺理成章的事情。

1998年大学毕业,孙昌勋加入了广州的一家通讯公司。当时,他只是一个普通的工程师,很难看到一个企业的全貌,看不到战略,但他就在琢磨:这个公司是干什么的,它给别人提供的是什么产品,有什么价值?虽然在当时,它提供的是有价值的服务,但是时代在演进、在变化,你要守着那个就死了。这让他有了初步的商业启蒙。

之后,孙昌勋到了一家H股上市的通讯公司做技术高管,主导了中国移动12590全国语音增值业务平台的总设计,这为他在运营商的合作中积累了不少资源和经验。

但真正开始改变他人生轨迹的是在2008年。

当时,移动互联网刚刚拉开序幕,露出微光。苹果发布了第二代iPhone并推出应用商店,谷歌也推出了Android移动操作系统;中国互联网的热门话题是电商、SNS、偷菜、页游,距离著名的百团大战还有一年;中国的网民总人数也在这一年达到2.9亿人,首次跃居世界第一。

“这是最好的年代,创业要趁早。”

红杉中国合伙人周逵受邀作为外部导师,到清华大学做了一场有关创业的演讲。正在就读MBA的孙昌勋坐在台下,被这句话深深触动。

创业的念头在他心中就此埋下。此后几年,他带领团队“内部创业”的几次尝试均无果而终。

在这几年中,互联网对传统行业的影响越来越大,诺基亚、阿朗、阿尔卡特等传统通讯巨头都受到了严重的冲击,营收普遍下降。

同时,他观察到,金融、医疗等传统企业其实并不懂通讯,就需要购买通讯设备、搭建平台、租运营商资源等。而这是一门技术要求比较高的行当,而且资源把控集中,通常企业做起来会很低效,也不能保证资源的共享,需要耗费大量的人力、物力、财力。

而通讯云服务的出现,恰好可以解决这些问题。孙昌勋开始思考通讯、互联网和云计算的关系,“要更超前一步地把通讯变成一种能力,为互联网的各种场景去服务。”

终于在2013年2月份,希望用云计算的方式做通讯的孙昌勋,在37岁正式创业,容联从母公司独立出来。5月,容联上线了云通讯平台。

创业之初,容联的商业模式也非常简单,将专业的通讯能力打包成API接口与SDK,卖给企业降低他们的使用门槛。但在开始的半年里,容联也经历过一段阵痛期。

在当时,阿里云仅仅还在内部支撑业务,云计算在国内还并未普及,更加细分的云通讯对于客户而言就更是一个十分陌生的概念了。甚至在参加展会时,客户问云通讯能够解决什么问题,提供了产品还是服务?当时的孙昌勋还不知道如何具体表述出来。

后来,孙昌勋尝试用举例的方式去说明业务:APP的短信验证、语音电话的转接服务等等。两三个月后,团队才开始慢慢理解云通讯的产品价值,但又因为行业太多,如何选择突破口又成了难题。

“当时压力很大,如果找不到容联与客户的结合点,就永远与客户隔了一堵墙”,孙昌勋说。容联首先选择了第一批具有代表性的客户,一个个地去打通企业的痛点,然后再将解决企业痛点的方式延伸到整个行业。

直到6个月后,研究透发展模式的容联,终于拿到了来自红杉中国的400万美元A轮融资。到2017年,容联5年时间营收平均增长了7倍。

昔日的小市场成为如今“大蛋糕”

2016年,Twilio刚上市的时候,市场对于通讯云市场抱着较为悲观的态度,认为通讯云市场规模小,倘若未来新进入者增多,竞争激烈下其营收增长必然存在挑战,因此不愿意给出较高的估值。

IDC中国高级研究经理崔凯对创业邦说,通信云并不是一个新市场,从2013年甚至更早,大家做得更多的是转售业务,以短信为主,还包括语音、流量。譬如,短信验证码背后都是由容联这样的服务商来提供的,而不是电信运营商。在当时,这并不是一个很大的市场。

他进一步说到,2020年,疫情起码加速了整个通讯云市场2-3年的发展,让更多的企业从原有的线下办公变成了线上线下相结合,甚至是纯线上,这其中对于通讯的需求必然应运而生。

昔日的小市场正在成为大蛋糕。IDC预计,2017-2022年间全球CPaaS市场规模复合增速高达39%,市场规模于2022年将突破100亿美元。伴随着市场成长的,是Twilio的营收体量和市值。

中投公司:中国云通信行业的市场规模,图源:容联招股书

与此同时,中国的通讯云市场也正在快速增长。根据中投公司的报告,中国云通信行业的市场规模从2015年的163亿元人民币增加到2019年的357亿元人民币,复合年增长率为21.7%,2022年将突破600亿人民币。

一开始坐冷板凳的容联,经历了行业从冷到暖再到火爆的全过程,其业务也在从单一到多元化。

从最早的PaaS切入,2015年开始业务又逐步延伸至SaaS,并引入了AI与大数据技术,容联先后推出了中型企业标准云客服及呼叫中心SaaS七陌云客服;服务于专有云、私有化部署的中大型企业的企业UC解决方案;高端定制化大型企业呼叫中心SaaS及AI SaaS、AI文本机器人和AI语音机器人以及智能视频会议SaaS。

目前,公司已形成CPaaS CC UC&C的一体化布局。

招股书显示,2020年前三季度,CPaaS解决方案占公司总收入的比例为50.7%,CC解决方案、UC&C解决方案的收入占比则分别为28.4%、19.4%。其中,CPaaS业务是容联的核心业务,占到了其收入的半壁江山。

容联各业务营收数据,图源:容联招股书

“对于CPaaS业务,如何从运营商手中以较低的售价拿到资源,转发平台的能力(接收验证码的速度快慢),分销渠道(如何能让更多的APP使用你的产品),这三部分是云通信厂商的核心竞争力。相比其他厂商,容联在这些方面也有自己的特点”,崔凯说。

2018-2020年前三季度,容联的活跃客户分别为1.02万、1.15万、1.2万,且同期内定期解决方案基于美元的净客户保留率分别为131.2%、103.5%、98.2%,覆盖互联网、电信、金融服务、教育、工业制造、能源等多个领域。

相比中小客户,大客户往往对于服务品质有着更为严苛的要求。2018-2020年前三季度,年消费金额10万美元以上的大客户分别为125家、152家和173家,占总数的1.4%,大客户贡献收入的比例为75.7%。这其中不乏国家电网、海尔控股、中国银行、中石油、中国平安、现代汽车、腾讯、今日头条、顺丰等行业巨头。

容联的发展也离不开投资机构背后的鼎力支持。过去8年间,容联前后进行了7轮融资。

睿兽分析显示,早在2013年的A轮融资中,红杉中国就投资400万美元成为其股东,并随后在2016年、2019年持续加码。2020年11月,最新一轮融资金额达1.25亿美元,也成为迄今为止国内云通讯领域规模最大的一笔私募股权融资。

值得注意的是,一家名为Image Frame Investment (HK) Limited的投资主体也成为容联的新增投资方,而这正是腾讯的投资主体。这标志着,腾讯已成为容联股东之一。

IPO前,红杉中国、挚信资本以及Prospect Avenue Capital(PAC)三大知名投资机构分别持有容联20.75%、14.91%以及5.35%的股份。

红杉中国合伙人周逵称,“容联云通讯用8年的深耕证明,to B是一个需要长期坚持,却有充分复利增长的高价值领域。我们看到,基于对技术探索的韧性、对市场需求的敏锐,创始人孙昌勋带领企业夯实了向下扎根的过程,建立了一个属于中国to B企业的发展模式。”

红杉中国合伙人郑庆生表示,“我们相信,容联的上市会有力提振国内To B创业者的信心,并为国内创业者提供技术应用转化、打造商业模式等不同维度的借鉴。”

作为PE(私募股权投资),Prospect Avenue Capital(PAC)创始及管理合伙人廖明对创业邦谈及其投资逻辑时表示,早期机构侧重于团队、运营和细节,而PE看的是资本市场的逻辑及其在一级市场的映射,侧重于商业模式的认可程度和定位等。PAC正是观察到美国资本市场对于To B企业服务赛道的逐步认可和高度追捧,便开始在国内寻找优质标的,最终领投了容联的D轮融资。

廖明谈到,一方面,容联在营收规模、增速、客户留存、毛利率等指标上都能够满足资本市场的要求;另一方面,创始人孙昌勋也是一个技术驱动、市场驱动的创业者,而且非常善于听取意见,这两方面都是非常难得的。

容联在收入持续增长的同时,盈利能力也在持续改善。

从业绩上看,容联保持快速增长。2018年、2019年,其净收入分别为5.01亿元和6.50亿元(人民币,下同),同比增长29.74%。分业务看,CPaaS的收入同比增长35.29%,基于云的CC收入同比增长34.37%,基于云的UC&C收入同比增长近10%。

2020年前三季度收入则同比增长19.4%至5.09亿元。分业务来看,CPaaS的收入约为2.7亿元,同比增长25%;基于云的CC收入为1.54亿元,同比增长27.27%;基于云的UC&C收入则同比微跌1.23%,其原因是某些大型企业由于疫情造成的确认收入延迟。

毛利率方面,2018年、2019年以及2020年前三季度,容联的整体毛利率分别为37.6%、41.1%以及40.5%。

不过,由于前期投入较大,亏损已经成为云服务商的常态,容联也未能避免。2018、2019年,其净亏损分别为1.55亿元、1.83亿元,而经调整的EBITDA分别约为1.6亿元、1.4亿元,容联的真实盈利能力有所改善。

2020年前三季度净亏损为2.04亿元,同比扩大56.92%,主要是因为股权激励费用的增加以及上市费用的支出。若采用经调整的EBITDA指标来看,期内净亏损为1.17亿,与2019年同期基本持平。

容联所对标的Twilio,自2016年上市发展至今也处于持续亏损中。2020年前三个季度,Twilio的营收同比增长51%,实现12.14亿美元,净亏损为3.12亿元,亏损持续扩大。尽管如此,业界仍对Twilio的发展潜力持看好态度。

容联在招股书中表示,募资金额约30%用于增强和升级现有解决方案,30%用于进一步投资技术,尤其是视频和人工私服,30%用于从事战略投资及收购,其他10%左右用作运营资金和一般用途。

容联能否成为“中国版Twilio”?

经过多年的发展,云通讯行业已经历了一轮又一轮的洗牌,如今留在赛道里的玩家已经很少有小体量的初创公司。

据艾瑞咨询报告显示,截止到2020年12月,国内云通讯头部玩家集中在声网Agora、环信、容联、融云、网易云信,以及阿里云、腾讯云等互联网巨头范围中。

图源:艾瑞咨询

同时,云通讯应用场景的多样化,让RTC、IM、云客服、云呼叫中心等细分赛道之间的交叉竞争变得越来越多。

如今的云通讯PaaS厂商基本上都是跨界玩家,既有从传统短信、语音PaaS转型而来的厂商,也有从呼叫中心、融合通信等向下延伸的应用层厂商,阿里云、腾讯云等IaaS云巨头也在拓展相关业务。

“整个通讯云的市场格局已经基本确定,主要包括三大类型。一是像容联、声网这样的行业细分厂商,二是像阿里云、腾讯云、华为这样的云服务商巨头,最后运营商也在涉足通讯云,但其创新和开发能力仍需提高。”

在崔凯看来,未来的通讯云一定是大鱼吃小鱼的市场,谁的产品和解决方案更灵活,更容易被嵌入到客户的应用中,谁的运营能力更强,谁就更能受到资本市场更多的青睐,获得足够多的“弹药”,最终就有可能胜出。而小企业会越来越困难,逐渐会被大企业所并购。

1月28日,去年刚刚上市的声网就宣布收购环信,也证明了这一点。

而腾讯入股容联,也可视为其加入腾讯云大的生态体系。其实早在2018年9月,容联就与腾讯云达成全面战略合作,宣布共同进击企业级服务市场。当时此举也被视作抗衡阿里的筹码。

崔凯认为,容联接下来的发展还要取决于整个业务转型的速度。如果单靠短信等资源转售业务,未来成长空间或将受限,而CC和UC&C业务能否持续增长、业务占比继续扩大就成为了关键因素。

与互联网巨头所做的通用化产品相比,对于容联这样的企业来说,一定要抓住细分市场里的细分场景,能够做深做细,或者根据客户的需求进行一些本地特色化功能的开发,这才是最大的竞争优势。例如在政府行业,如何能够拿到政府的政务呼叫系统、业务办公系统等项目,逐渐通过客户资源和技术优势形成壁垒,将会有非常大的空间。他进一步说道。

那么,容联能否借助上市复制Twilio的成功呢?

我们从数字不难看出。2019年度,Twilio收入11.34 亿美元,容联的收入6.50亿人民币;截至2019年底,Twilio的活跃客户数量为 17.9 万,容联的活跃客户数量为1.02万。此外,2019年,Twilio的毛利率为53.67%,容联的毛利率仅为41.12%。

无论从业务基础、收入规模和盈利能力来看,容联的体量与Twilio都相差较大。

写在最后

在整个创业过程中,这位“数学学霸”孙昌勋曾回顾说,概率和建模对他有着非常大的帮助。

从早期选择什么创业方向,到现在面对无数业务机会如何选择,本质上其实也是概率问题——成功的概率、及时转身规避失败的概率等等。

至于建模,企业要构建怎样的商业模型,才能更符合中国市场、如何拓展升级、如何风控,在他看来这背后都有数学建模思维的影响。

那么,接下来,容联能否利用资本市场更好地武装自己,同时借助腾讯这个股东的生态优势发展壮大,真正成为“中国版Twilio”?

这道“数学题”是孙昌勋需要用时间来给出答案的。

免责声明:在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com