潮宏基珠宝官方旗舰店直播 金戒指(聚焦年轻消费客群)

(报告出品方/分析师:民生证券 刘文正 郑紫舟)

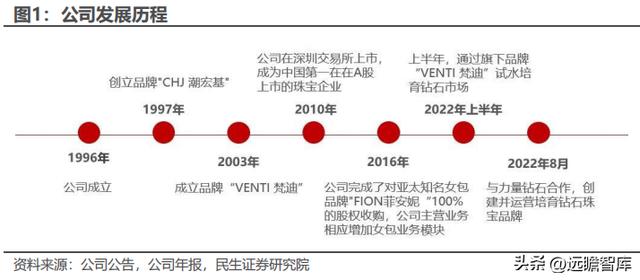

1 潮宏基:聚焦年轻消费客群,打造中高端时尚品牌1.1 定位于中高端时尚消费品牌,珠宝与女包双引擎驱动

深耕时尚珠宝首饰产业,推动业务多元化发展。潮宏基成立于1996年,是一家高档时尚珠宝首饰的研发、生产和营销型企业,主要产品为黄金与珠宝首饰。

2010年,潮宏基在深交所上市;2016年,完成对亚太知名女包品牌“FION菲安妮”股权收购;2022年上半年,通过旗下品牌“VENTI梵迪”试水培育钻石行业,8月与力量钻石达成合作,创建并运营培育钻石珠宝品牌,发展多元化业务。

公司现阶段主要以巩固“CHJ 潮宏基”、“VENTI 梵迪”及“FION 菲安妮”三大品牌为核心的珠宝和女包两大业务,并积极布局培育钻石首饰市场,推动多品牌发展的长期战略发展目标。

中高端时尚消费品多品牌运营商,以年轻时尚女性为核心用户。

公司拥有 “CHJ潮宏基”、“VENTI梵迪”和“FION菲安妮”三大核心品牌,定位于中高端时尚消费品的多品牌运营商,各品牌均以“青春靓丽、追逐时尚”的都市女性为目标客户,专注向用户提供匠心打造、引领潮流的产品以及精致优雅、体验尊贵的服务。主要产品有“CHJ 潮宏基”的“花丝糖果”、“花丝风雨桥”等具有中国元素的系列产品,“FION”的“油画”、 “JAYDE FISH”等艺术联名系列产品和“小黄人”、 “皮卡丘”等IP联名系列产品。

家族式企业经营稳定,员工激励计划促进绩效提高。

截至2022年上半年,公司的第一大股东为汕头市潮鸿基投资有限公司,持有28.55%的股权,第二大股东东冠集团有限公司持有8.67%的股权。公司实际控制人为廖木枝,通过汕头市潮鸿基投资有限公司间接持股14.73%,其子廖创宾直接或间接持有公司股份5.19%。作为家族式企业,公司经营较为稳定,长远的眼光为良好的战略和决策提供了空间。公司也建立了员工激励计划,截至2021年底,向徐俊雄、蔡中华等152名员工授予合计0.68%的公司股权,有利于促进员工积极性的提高。

1.2 营收与归母净利稳中有升,盈利能力有待改善

营收与归母净利整体逐年上行,疫情影响盈利能力有待改善。

2017-2021年,公司的营业收入与归母净利整体呈现上升趋势,4年CAGR分别为10.71%与5.44%。

公司的营业收入整体呈现上升趋势,由2017年的30.86亿元增长到2021年的46.36亿元,2020年受疫情因素影响,主要产品珠宝饰品与皮具产品的销售量较低,营业收入出现负增长。

2021年随销售规模恢复增长,销售量较上年有大幅度提升。2022H1,因疫情反复,公司实现营业收入21.74亿元,同比下滑5.31%。

公司营业收入以珠宝首饰为主,且华东地区为主要的收入来源地区。

①按产品分类,2017-2021年,时尚珠宝首饰收入占总营业收入的一半以上,但比重逐年下降,由2017年的64.12%降到2021年的59.87%。传统黄金首饰和其他业务的收入规模稳中有升,虽然皮具的收入规模波动较大,但整体上呈现上升的趋势。

②按地区分类,华东地区收入规模最大,2021年,其营业收入占比为47.17%;而其它地区的营业收入所占比重较小,除2020年外,整体呈现上升态势。2017-2021年,受疫情影响,线下业务受到较大影响,而网络销售受到影响较小,电子商务快速发展,收入规模与营收占比均有提升。

③按渠道分类,自营业务的收入占比逐年下降,代理、批发和其他业务收入占比不断提升,2021年分别占营业总收入的67.01%、28.98%、1.89%和2.12%。

受疫情影响,2022H1公司的营业收入和归母净利润同比下降。

2022上半年,疫情多地频发,反复影响居民外出活动,消费市场受到较大冲击,尤其是3-5月的线下销售受到较大影响,而6月份之后市场逐步回暖,呈现加快恢复的势头,2022H1,公司的营业收入同比-5.31%至21.74亿元。

①分行业看,2022H1,公司的珠宝行业销售收入同比-3.88%,皮具行业收入同比-18.68%;

②分产品看,除传统黄金首饰外,其他产品受到今年上半年的疫情影响,收入规模都略有萎缩;

③分区域看,大部分地区收入同比下降,收入的增长主要来自华北地区、港澳台地区、亚洲的其他地区和电商销售,收入同比分别 9.05%、 22.01%、 10.26%和 66.41%;

④分渠道看,主要销售渠道自营的收入规模萎缩,同比下滑7.39%;加盟店因疫情防控存在采货难的问题,致使收入水平下降。

公司费用率水平控制较好,盈利能力有待进一步提升。2017-2022H1,公司的销售毛利率稳定在30%以上,净利率在2.27%-9.19%的范围内波动。

①分行业来看,珠宝行业的毛利率显著低于皮具行业;

②分产品来看,时尚珠宝首饰的毛利率高于传统黄金首饰的毛利率,且有不断下滑的趋势。费用率方面,2017-2022H1,公司的各项期间费用率整体呈现下降的趋势,在盈利能力提升的同时,拥有较好的费用控制水平。

公司的销售费用率和销售毛利率均高于可比公司均值。

公司积极投入资金用于广告宣传,营销推广投入利于品牌知名度提升与公司的长期发展。2021年,公司的广告宣传费占销售费用的比重达到16.04%,而明牌珠宝和老凤祥的广告费占销售费用的比重分别为3.36%与8.32%。公司的销售毛利率处于同行业领先水平,原因在于公司产品的附加值较高,有较强的市场竞争能力。

2.1 黄金珠宝行业:零售市场规模较大,多方因素驱动发展

2021年我国珠宝零售额达7642亿元,珠宝零售规模较大且增速稳定。

根据欧睿数据,2007-2021年,我国的珠宝零售行业规模由1811亿元增加到7642亿元,2021年的同比增速为18.11%。

我国珠宝行业的市场竞争较为激烈,行业集中度低。根据前瞻产业研究院,2020年,我国珠宝消费市场中周大福的市场占有率为9.44%,排名第一;老凤祥次之,市场占有率为6.24%;潮宏基的市场占有率仅为0.47%,随公司黄金珠宝业务的核心竞争力不断加强,市场份额仍有较大提升空间。

驱动因素1:随人均可支配收入提升,我国人均珠宝消费额有望提高。

根据华经情报网,2019年,我国内地人均珠宝消费额为73.4美元,而同期中国香港、美国与加拿大分别为785.9美元、222.6美元与163.6美元,通过对比,我国内地人均珠宝消费额仍有提升空间。

据wind,2021年,我国居民人均可支配收入达到3.51万元,中等收入群体规模持续扩大,推动消费水平上升,珠宝作为中高端消费品有望从中受益,中产阶级比例提升带来的消费升级将促进珠宝行业发展。从中长期角度看,随着人均可支配收入的提升,我国人均珠宝消费额有望进一步提高。

驱动因素2:“悦己”需求成为钻石的主要应用场景,女性成为消费的主力军。

随着生活水平的提高以及消费结构的转变,消费者更加注重消费的情感体验和取悦自我。近年来,年轻消费群体的时尚珠宝需求持续提升,自我表现、为心情买单成为他们重要的消费动因。“悦己消费”逐步成为主流。

根据贝恩咨询,在钻石消费的场景中,46%的中国消费者选择购买钻石用于满足“悦己”需求,珠宝作为一种能够带来美丽和更高生活品质的消费品,拥有较大市场发展潜力。

驱动因素3:推动国潮发展,引领时代风尚。

随着我国的经济和综合实力迅速提升,民族自信与文化自信的观念持续深化,共同推动 “国潮” 的发展,“国潮”已融入居民的消费行为和理念之中。

在此背景下,珠宝企业也纷纷把握机会,推出带有国风元素的产品,提升高附加值产品的销售量,古法黄金的市场份额不断提升,由2018年的6%提升到2020年的16%,古法黄金逐步成为珠宝消费的新趋势,具有国潮风格的中高端时尚品牌拥有更为广阔的发展空间。

此外,根据《百度2021国潮搜索大数据》,90后及00后对“国潮“的关注度最大,合计达74.4%,将成为珠宝行业稳定增长的动力来源。

2.2 黄金珠宝业务:引领时尚珠宝潮流,传承东方文化风韵

2.2.1 产品:差异化定位,推动创新升级

通过“CHJ 潮宏基”和“VENTI 梵迪”的品牌差异化定位布局黄金珠宝行业。“CHJ 潮宏基”将东方文化元素与现代时尚相结合,形成深刻产品印记,目标客群主要为都市独立时尚女性,产品线聚焦婚庆、生子等品类,提供定制业务。

品牌利用国潮崛起的时代浪潮,除自主设计具有中国元素的产品外,也与特仑苏、国货美妆品牌花西子进行跨界合作,设计突显 “国潮”风格的产品,彰显东方之美。为了满足年轻消费群体的需求,CHJ 潮宏基与哆啦A梦、小黄人等多个品牌进行跨界联名。2022年上半年公司进一步优化产品规划,推出新的IP系列产品—— “三丽鸥”的人气角色“大耳狗”、“酷洛米”和“美乐蒂”。

“CHJ潮宏基”以黄金饰品为主,同时积极布局“古法金”产品。

CHJ 潮宏基的主要产品是黄金饰品,包括彩金、古法黄金、足金和5G黄金等。历年推出多款具有“国风”元素的彩金产品系列,包括“凤影”、“鼓韵”、“京粹”、“花丝糖果” 、“竹”、“心之锁向”、“叩响心扉”、“方圆”等,获得了年轻客群的喜爱。与此同时,也推出了“IN+系列”、“臻金•致钻系列”等5G、古法金产品,并且与花西子品牌联名推出了“并蒂同心”“一生锁爱”以及“心之锁向”等足金产品。

“VENTI 梵迪”的品牌理念为“忠于自我,与众不同”。

品牌通过汇集全球的新锐设计师,设计充满时尚创意的年轻潮流珠宝,产品风格独特而多样,更受年轻化、个性张扬的消费者的青睐。其产品系列主要有“芭蕾”、“卢浮宫”、“幸运”等。2022年上半年,“VENTI 梵迪”开始试水培育钻行业,目前推出了“星芒”、“守护”和“幸福喷泉”一系列产品。

2.2.2 推进渠道结构转型升级,扩大线上业务布局

持续推进渠道结构转型升级的同时,扩大线上电商布局,推动销量快速增长。公司的销售模式主要分为三种:自营、代理和批发,自营业务可以分为直营、联营和电商。其中,直营是指在公司直接设立品牌旗舰店或品牌专卖店进行零售,联营是在合作商场中的专卖店进行销售,而电商主要是通过天猫、唯品会、京东和抖音等第三方平台在线进行产品销售;代理模式下,加盟代理商开设品牌专营店,从公司购入商品进行零售;批发模式是指将产品交予客户,客户付款即可。

自营业务收入占比呈现下降趋势,电商业务收入占自营业务比重不断提升。

2012-2013年,公司自营业务占比较高;2014-2021年,自营业务收入占比从88.99%下滑到67.01%。网络销售收入占比上升,其中2018-2021年间珠宝业务通过第三方销售平台实现的销售收入从5.10亿元增长到8.64亿元,3年CAGR达到19.21%;2022H1线上业务实现营业收入5.52亿元,同比增长10.26%,占主营业务收入的36.34%,其中珠宝业务通过第三方平台线上实现销售收入4.67亿元,占总销售收入 21.47%,同比增长16.69%。

主要因为公司通过线上自建、天猫、京东等渠道开展深度合作,同时进驻了抖音、得物、小红书商城,不断扩大全域渠道的版图,对营收增长具有明显的带动作用。

公司珠宝业务地域特征明显,加盟业务发展速度迅猛,终端门店数量不断扩张。

公司珠宝业务重点布局在华东地区,该地区的门店数量远远超过其他地区。

2018-2022H1,公司的自营店数量不断下降,尤其在华东地区,门店数量锐减,主要原因是公司对自营店优化资源配置,力图单店做大做强,提高毛利率以改善盈利能力,保持以单店增长为核心;加盟业务飞速扩张,四年半净增加414家加盟店。

截至2022H1,公司的珠宝业务共有自营店347家,加盟店751家,近年来公司大力发展加盟体系,争取未来3-4年内达到2000家门店的规模,占有更大市场空间。

2.2.3 数字化建设提升运营质量,着力打造全域营销生态

潮宏基珠宝加大品牌宣传营销投入,多维度提升品牌影响力。

2021年,品牌邀请唐艺昕为品牌大使,借助明星来提升产品的曝光度,增强品牌知名度和影响力;潮宏基与特仑苏、国货美妆品牌花西子进行跨界合作,突显“国潮”品牌风格,持续向场外平台用户曝光并进行引流;公司也持续加强广告宣传费的投入,2017-2021年,广告宣传费用逐年增加,4年复合增长率达19.14%。

公司打通公域转私域的流量闭环,做大做强公、私域直播。

公司重点推进线上直播销售业务,优化直播带货销售模式,拓展包括淘宝、抖音、快手、蘑菇街等全域直播平台品牌,进一步发展私域直播。

2021年,潮宏基云店与腾讯智慧零售进行深度合作,开创了珠宝行业首场公私域联动直播;2022H1,潮宏基珠宝在线上举办业界首场元宇宙新品直播发布会,通过多重交互技术让传统花丝非遗技艺在虚拟空间融合再现,线上线下多维协同为用户带来一场虚实交互的沉浸式体验。

“智慧云店”项目升级迭代,打通线上线下渠道拓展。

2019年下半年,公司启动了智慧云店项目,数字化管理赋能营销全过程管理,做到实时化管理。2020年,因疫情冲击,公司加快数字化建设,7天上线智慧云店,并在1个月内覆盖所有门店,打通了线上线下渠道在用户、业务、供应链库存及数据间的共享与联动,实现了全天候全域销售的新零售模式。2021年,公司完成将智慧云店从1.0升级到2.0,增强了用户体验,实现了The One 婚庆云定制系统与智慧云店的整合。

智慧云店在云端复制线下门店,全天候全域销售。

智慧云店在云端复制了线下门店,消费者可以在云端购买,选择配送或自提,丰富用户生态,提高了用户的活跃度;云店全天24小时销售,顾客可以随时购买,打破了线下门店销售的时间限制,实现了全天候全域销售;智慧云点打通线上线下渠道,实现了各门店在用户、业务、供应链库存及数据间的共享与联动,突破线下门店库存的物理限制,实现不同门店库存共享,有利于公司进一步优化库存,提高周转效率。

智能供应链平台打通上下游库存资源,优化资金使用效率。

公司使用了SAP-ERP 系统,完善前、中、后台的供应链架构,形成统一归集的商品数据管理中心。该系统能够提升门店销售预测准确性,实现库存自动优化建议,将上游供应商研发及库存资源和终端门店的需求进行有效链接,实现库存全域共享。该系统工具能够极大提升门店的库存管理水平和资金运用效率,以更精准的商品及库存配置,有利于提升门店盈利水平。

经过多年的经营发展,潮宏基珠宝的品牌市场认知度较高,品牌影响力提升。

潮宏基以 381.19 亿元的品牌价值连续十九年登榜中国 500 最具价值品牌,2022年荣获 Jewellery World Awards“亚太区年度杰出企业”大奖;得益于品牌的数字化建设和在私域经营上的深耕,公司在2021年获得了腾讯智慧零售 T 品牌私域价值榜“2021 年度飞跃标杆奖”;公司在研发设计上的投入也得到了国内外的广泛认可,多次获得国内外设计及工艺奖项,提升了产品的知名度和客户的认可度;公司致力于公益事业,承担企业社会责任,在多个公益项目脱颖而出。

3 箱包业务:市场规模加速扩张,女包业务盈利改善3.1 箱包行业:规模增速领先全球,人均消费仍有增长空间

我国箱包市场规模持续快速增长,增速领先全球。

根据欧睿数据,2012-2019年,全球箱包行业市场规模由1214亿美元增长到1560亿美元,复合增长率为3.65%,而中国箱包行业市场规模由2012年的1078亿元稳步增长到2019年的2530亿元,复合增长率为9.96%,增速领先全球。其中,市场规模同比增速逐年走高,2019年达22.64%,呈现出快速增长的态势。

我国箱包市场销售额领先全球,人均消费金额仍有较大发展空间。

根据欧睿数据,2019年我国箱包市场销售额占全球箱包市场的份额达24%,与美国相同,而日本、韩国、英国、法国等国的销售额合计占比约52%。对比2014-2019年我国与日本、美国的箱包人均消费金额情况,我国的箱包人均消费额仍与发达国家存在较大差距,根据欧睿数据,2019年,日本与美国的箱包人均消费金额分别为699.6元与570.7元,分别为我国箱包人均消费金额161.9元的4.3倍与3.5倍。从箱包人均消费额来看,我国箱包消费市场仍有较大提升空间。

3.2 女包业务:盈利能力逐步改善,产品渠道共同发力

全资收购“FION菲安妮”,计提减值后盈利能力逐步提升。

“FION菲安妮”于1979年创立于香港,是亚太地区的知名女包品牌,2014年,公司完成对女包品牌“FION菲安妮”的全资收购,收购事项形成商誉11.63亿元,自完成收购“FION菲安妮”品牌后,公司通过品牌形象、产品设计及渠道等多维度进行年轻化的战略调整,将消费人群定位为新时代的年轻女性,进行转型升级。在菲安妮的品牌升级过程中投入成本较高,业绩增长不及预期,因此公司于2019及2020年对菲安妮分别计提商誉减值准备2.09亿元与1.52亿元,计提商誉减值准备反映在公司的净利润中,并未对公司正常经营造成重大影响。

品牌、产品、渠道端共同发力,战略升级逐步取得成效。

2014-2021年,皮具业务的收入由1.55亿元增长到4.45亿元,复合增长率为16.26%。2021年公司的皮具业务实现收入4.45亿元,同比 66.04%,与菲安妮在品牌、产品、渠道等多方发力有关。2022H1,公司皮具业务实现营业收入1.80亿元,毛利率水平进一步提高到63.33%,有望促进公司的营收与归母净利润持续增长。

品牌宣传方面,2021年,FION菲安妮正式签约影视明星乔欣为品牌代言人,逐步建立符合品牌及用于多元需求的明星合作矩阵,借助明星体验佩戴公司新品,扩大品牌印记产品的曝光率,品牌知名度与影响力有较大提升;

渠道建设方面,FION 借助云店系统提供皮具专业护理服务,为门店引流,在销售转化和提升复购率方面带来很好的效果;

营销推广方面,FION 通过紧抓目标人群和商品匹配进行精准直播运营,天猫渠道通过多位达人带动了不同系列产品的销售;

在抖音直播方面,FION 抓住赛道机会,通过更符合年轻人心智的系列话题产品与契合品牌形象的达人进行合作,业务发展迅速,在抖音直播电商箱包行业品牌排名第一,且创造并两次刷新了单场超 1 千多万的品类最高销售记录。2021年,公司的线上业务(不含云店)增速较快,其中,女包业务同比增长85%。

秉承艺术生活化理念,打造东方艺术系列产品。

FION品牌秉着艺术生活化的经营理念,持续于跨界艺术家/知名IP连城合作,成功推出“斗鱼”、“苹果”、“油画”、“JAYDE FISH”等艺术联名系列产品,以及“皮卡丘”“小黄人”“侏罗纪”等国际一线 IP 系列产品,同时打造自己的“小怪兽”IP 系列产品,备受市场青睐。

相关产品糅合世界各地的艺术美学,将“匠心技艺的巧思”与“时下流行元素” 相结合,让艺术走进生活,让生活玩趣丰富起来。

FION 将持续优化“油画”已有系列,加深品牌印记,同时结合时下年轻客群的特点和需求,持续迭代品牌特色产品,并将“东方艺术元素”跟品牌产品进一步融合,打造符合现代美学的东方艺术系列产品。

4.1 培育钻石:行业持续高景气度,渗透率促规模提升

培育钻石产量渗透率持续提升,中长期维度零售市场规模仍有较大增长空间。根据贝恩咨询,全球培育钻石毛坯产量呈现逐年递增的趋势,由 2018 年的 144 万克拉增长到 2021 年 980 万克拉左右,三年 CAGR 为 88.2%,渗透率提升到 8%。

培育钻石行业持续高景气度,看好中长期的渗透率提升趋势。

印度作为培育钻石的中游,其毛坯进口额与裸钻出口额可以反映行业的景气度。根据GJEPC的数据,2018 年至今,印度培育钻石毛坯进口额渗透率与裸钻出口额渗透率不断提升,行业持续高景气,随着品牌端加速在零售端的布局,消费者的认知度有望继续提升,培育钻石行业具备中长期良好前景与渗透率持续提升的趋势。

4.2 公司看点:布局终端销售品牌,逐步丰富产品品类

VENTI梵迪推出培育钻石珠宝产品,并在天猫旗舰店上线销售。

2022年5月,VENTI梵迪作为潮宏基旗下的时尚轻奢珠宝品牌,联合新锐设计师Feng Shen推出培育钻石系列珠宝,设计师款培育钻石产品“星芒”、“守护”、“幸福喷泉”系列共12款培育钻石首饰,产品系列于天猫旗舰店上线。其中,星芒培育钻石系列在VENTI梵迪天猫旗舰店有6款SKU在售,价格带涵盖6631元-10431元。

通过旗下品牌“VENTI梵迪”试水培育钻石市场,洞察市场机会,大胆布局新兴品类的同时,密切关注培育钻石在国内市场的发展动态,适当加快对培育钻石市场发展的探索步伐。

探索培育钻石珠宝首饰领域应用,积极布局培育钻石首饰市场。

8月16日,公司与力量钻石等合作方签订《公司设立协议书》,拟出资1100万元与合作方共同投资设立有限责任公司,创建并运营培育钻石珠宝首饰品牌。

公司拟以1100万元认购550万出资,占股比例为55%。本次对外投资符合公司业务发展规划与自身经营发展需要,有利于推动公司向培育钻石业务领域发展,进一步促进公司多品牌发展的长期战略目标。

公司持续看好培育钻石市场空间,创立品牌推动市场健康发展。

公司持续关注于培育钻石行业的发展情况,基于合作双方的共同目标,通过创立有品牌内涵、产品设计突出的品牌来促进国内培育钻石行业的健康发展,通过与力量钻石等公司合作的方式,整合其在供应链上的资源,并发挥公司在品牌管理与运营、零售管理、销售渠道资源和客户资源等核心资源能力,实现优势互补,推动共同发展。

5 盈利预测与估值5.1盈利预测假设与业务拆分

我们将公司的业务按照产品进行拆分,具体可分为时尚珠宝首饰、传统黄金首饰、皮具与其他业务。

核心假设如下:

①时尚珠宝首饰:

受到上半年疫情频发等影响,消费市场受到较大冲击,2022H1公司的时尚珠宝首饰收入同比下降9.64%,考虑到7-8月的七夕等节日对镶嵌饰品的销售有一定促进作用,下半年时尚珠宝首饰有望逐步回暖,而2018与2019年该项业务收入的增速较为稳定,因此预计2022-2024年,时尚珠宝首饰分别实现营业收入29.7、34.5与40.0亿元,分别同比 7.0%、 16.0%与 16.0%。

受到加盟店单店收入收缩等影响,时尚珠宝首饰的毛利率逐年走低,2021年毛利率水平为38.1%,公司通过VENTI梵迪销售培育钻石产品,并拟设立并运营培育钻石品牌,预计该项业务形成收入后,产品结构进一步优化将会提升毛利率水平,一定程度抵消毛利率的下行趋势。因此预计2022-2024年毛利率为38.5%。

②传统黄金首饰:

2020年至今,传统黄金首饰收入占主营业务收入的比例逐年提升,公司将潮宏基品牌作为重点进行建设,传统黄金首饰的收入逐年较快增长。今年上半年受到疫情影响,传统黄金首饰增速放缓,下半年有望逐步恢复增长态势,因此预计2022-2024年,传统黄金首饰分别实现收入14.1、17.7与21.5亿元,分别同比 10.0%、 25.0%与 22.0%。

在低毛利率的克重黄金饰品占比提升与金价大幅波动的共同影响下,2022年上半年传统黄金饰品的毛利率下滑到8.02%,因此预计2022-2024年该项业务的毛利率分别为8.2%、8.1%与8.0%。

③皮具:

2019及2020年的两次商誉减值影响该项业务盈利情况,自减值完成后,该项业务实现高速增长,2021年同比增速达65.9%。2022H1,皮具业务受到疫情冲击同比-18.7%,但线上的销售收入快速增长,随FION云店不断发展,拓宽品牌全渠道内容传播影响力,进行公域与私域流量的引流与营销推广,将带动皮具业务实现稳中向好的增速,预计2022-2024年该项业务分别实现营业收入5.3、6.4与7.6亿元,分别同比 20.0%、 20.0%与 18.0%。预计皮具业务的毛利率水平较为稳定,2022-2024年分别为57.0%、56.0%与55.0%。

④其他业务:

其他业务的增速与毛利率均保持稳定,预计2022-2024年其他业务收入分别为1.7、2.0与2.4亿元,分别同比 26.2%、 19.5%与 19.5%;毛利率分别为45.2%、45.1%与45.0%。

综上,预计公司2022-2024年实现营业收入50.8、60.5与71.4亿元,同比 9.6%、 19.0%与 18.1%;2022-2024年毛利率为32.3%、31.7%与31.3%。

期间费用率假设:

①销售费用率:2019-2021年,公司销售费用率逐年走低,2022H1进一步下行至17.75%,因此预计2022-2024年公司的销售费用率水平控制良好,分别为17.75%、17.50%与17.00%。

②管理费用率:公司管理费用率水平控制良好,2021与2022H1分别为2.06%与2.07%,预计2022-2024年公司的管理费用率分别为2.08%、2.05%与2.05%。

③研发费用率:2019-2021年,公司的研发费用率降低至1.40%,2022H1为1.43%,因此预计2022-2024年,研发费用率分别为1.43%、1.40%与1.40%。

④财务费用率:预计公司的财务费用率稳定在0.40%-0.60%之间,2022-2024年财务费用率分别为0.44%、0.54%与0.44%。

5.2 估值分析

潮宏基的营业收入主要来自时尚珠宝首饰与传统黄金首饰,因此我们选取黄金珠宝行业的A股上市公司作为可比公司进行对比,包括老凤祥、迪阿股份、周大生、中国黄金与曼卡龙。2022年可比公司PE均值为20倍,而公司2022年的PE估值为12倍,低于可比公司PE均值。

预计随着公司CHJ潮宏基与FENTI梵迪线上与线下渠道的业务同步扩张的同时,FION菲安妮的女包业务盈利能力持续提升,同时积极布局培育钻石品牌建设,推广公司多产品的战略布局,将为公司带来新的利润增长点,预计公司估值有较大提升空间。

5.3 报告总结

我们预计公司2022-2024年分别实现EPS 0.41、0.51与0.60元,9月13日收盘价对应PE为12、10与8倍,公司估值仍有提升空间,考虑到公司的珠宝业务与女包业务双引擎驱动收入与利润增长的同时,新增培育钻石品牌布局有望提升公司的业绩增量。

6 风险提示1)行业竞争加剧的风险。若黄金珠宝与钻石镶嵌市场竞争日益加剧,品牌间可能出现价格战等恶性竞争行为,将影响到公司的主营业务收入、毛利率等。

2)门店扩张速度不及预期。公司线下业务的扩张主要依赖于直营店与加盟店的门店数量的扩张,若门店的扩张速度较慢,将会阻碍公司的营收水平的增长。

3)市场需求与新品推广不及预期。如果培育钻石市场的需求不及预期,拟投资并运营的培育钻石品牌的营收与利润增长将存在较大的不确定性。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】或点击:远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com