贝壳看上的房源为啥都会说代理的(贝壳的真相房难卖)

5月5日,贝壳找房控股有限公司(NYSE:BEKE,以下简称“贝壳”)发布公告称,将以介绍方式在港交所主板上市,预计于5月11日上市交易,股票代码为“2423.HK”。

而就在不久前,贝壳被美国证券交易委员会(SEC)列入“预摘牌名单”中。选择在此时回港交所上市,或许也是贝壳的无奈之举。

但贝壳的“无奈”远不止此。

图据IC photo

在过去的2021年,贝壳可谓是祸不单行。就连CEO彭永东在2021年全年业绩说明会上也直言,2021年为贝壳“空前艰难”的一年。

2021年5月,贝壳创始人左晖离世;7月,网传贝壳中介费下调;10月,贝壳传出裁员消息;12月,贝壳遭浑水机构做空……再叠加全年一系列的调控政策,贝壳仿佛走入寒冬。

财报显示,贝壳2021年全年净亏损达5.25亿元,虽然调整后净利润为正,达22.94亿元,但是同比下降近60%。

此外,截至2021年12月31日,贝壳活跃代理同比减少8.7%,移动端月活(MAU)同比下滑22.4%。

这些数据无不诉说着贝壳当下的困境。

重压之下,贝壳的股价也一路走低。截至2022年5月9日收盘,贝壳报11.37美元/股,总市值136.11亿美元。相比于去年2月的高点,贝壳市值已缩水超过80%。

贝壳股价走势图(周K线)

(一)

空前艰难的2021年

2001年初,左晖在北京创办了链家房地产经纪有限公司。3年之后,链家逐步发展至30家门店。

2018年4月,左晖选择将链家升级为贝壳找房。这一升级主要体现在将自身的定位变成平台:既保留链家作为自营业务,也以平台模式推出加盟品牌“德佑”,吸引各地中介机构品牌入驻。链家体系内的三个品牌分工因此初步形成:贝壳找房做线上平台,线下链家主攻一线城市、德佑主攻二三线等较低线市场,而两者都作为商户入驻贝壳找房。

换句话说,链家和贝壳找房平台的关系,其实类似于京东自营和京东。

从目前贝壳的营收结构来看,收入主要由三部分构成:二手房交易、新房交易、新兴服务和其他服务。据2021年财报,三项收入占总营收之比分别为39.6%、57.5%、2.9%。

也就是说,二手房交易与新房交易是贝壳的主要营收来源,营收贡献超过97%。

而贝壳的空前艰难,也体现在其2021年的财报中。

1.营收与GTV大滑坡

从2018年起,贝壳构建的线上、线下双渠道网络布局以及经纪人合作网络(ACN网络)机制,开始初见成效。

财报显示,2018年贝壳营收为286.46亿元,同比增速为12.3%;随后贝壳进入高速增长期,2019年和2020年营收增速分别达60.6%和53.2%。

而到了2021年,贝壳总营收为807.52亿元,同比增长14.6%。公司营收增速已经出现明显放缓。

来源:公司财报、红星资本局

从2021年单季度来看,财报显示,贝壳在2021年第一季度到第四季度的单季营收分别为206.97亿元、241.74亿元、180.96亿元、177.86亿元;营收增速分别为190.7%、20%、-12%、-21.6%。

2021年第三季度和第四季度,贝壳连续两个季度的单季营收出现负增长。而2021年下半年的营收大滑坡,也拖垮了贝壳全年业绩。

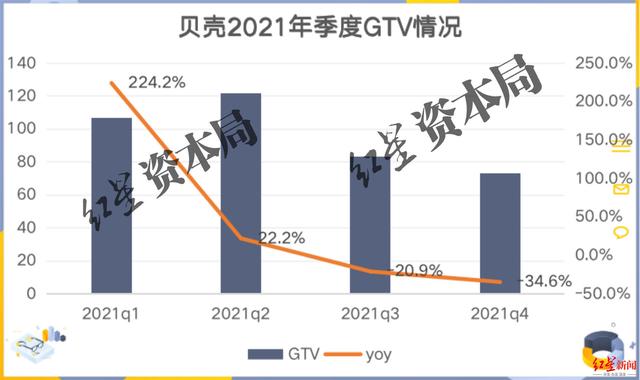

再看市场同样关注的GTV(成交额)指标表现。

财报显示,2021年贝壳GTV为3.85万亿,同比增长10.1%。与之相比,贝壳在2019年、2020年GTV增速分别为84.5%、64.5%。

显然,贝壳GTV数据在2021年全年表现同样令人失望。

分季度来看,尤其是2021年第三季度和第四季度,贝壳的单季GTV同样连续两个季度出现负增长。也就是说,2021年贝壳GTV的较差表现,同样是受到下半年数据所拖累。

来源:公司财报、红星资本局

客观来说,2021年下半年,贝壳营收和GTV出现大滑坡与行业大环境有关,但这也为贝壳未来的市场空间拉响了警报。

2.毛利率进一步下滑

财报显示,贝壳2021年净亏损5.25亿元,相比2020年净利润约27.8亿元“由盈转亏”;经调整后净利润近23亿元,相比2020年净利润57.2亿元下滑近60%。

从单季数据来看,2021年四个季度中,2021年第三季度和第四季度,贝壳分别出现17.65亿元和9.3亿元的亏损。

这也体现在公司的毛利率上。财报显示,2021年贝壳的毛利率为19.6%,和2020年相比下降了4.3个百分点。

从2021年各季度表现来看,除了第一季度之外,其余三个季度贝壳毛利率同比2020年都出现下滑。其中,2021年第三季度和第四季度,贝壳毛利率分别为15.2%和16.4%。

来源:公司财报、红星资本局

对于公司毛利率下滑,贝壳的解释为:

其一,是收入结构持续向贡献率较低的新房交易服务转变;

其二,在二手房交易中,链家代理的固定成本及销售佣金成本高;

其三,在新房交易中,涉及关联方代理及分销渠道完成的新房交易比例增加,以及自身扩大销售团队增加成本。

概括起来,就是新房二手房业务都不好做,同时各项成本上升,最终导致贝壳赚钱能力不断下降。

3.门店、经纪人数量开始下降

寒冬之下,贝壳找房的门店数量和经纪人数量也开始减少。

财报显示,截至2021年末,贝壳门店数量为51038家,同比增长8.7%。但若是将这一数据对比2021年上半年的情况,截至6月末,贝壳门店数量为52868家。

也就是说,仅是2021年下半年,贝壳就关掉了1830家门店。

此外,截至2021年末,贝壳联网经纪人45.5万人,同比下降7.8%;活跃经纪人人数超过40.6万人,同比下降8.7%。

(二)

市场遇冷,逆势提佣需慎重

一直以来,二手房业务与新房业务就是贝壳的基本盘,但在2021年,这两项业务尤其是二手房业务遭到巨大冲击。

2021年全年,贝壳二手房交易额从上年1.94万亿元增至2.06万亿元,同比增幅只有6.1%,大大低于上年同期49.5%的同比增幅。

拆分到各个季度,财报显示,2021年下半年,贝壳二手房业务的GTV和营收均出现大幅下降。

究其原因,与政策调控相关。自2021年以来,多个城市推出了二手房成交指导价,更为关键的是信贷收紧,二手房出现了审核周期长、放款慢的现象,二手房刚需只能延时满足,与新房之间呈现出“跷跷板效应”。

大环境之下,二手房成交量也开始逐渐疲软。

据房天下数据,2021年7月-11月,代表城市二手住宅月均成交面积为774万平方米,同比下降37.3%,较2019年同期下降12.8%。

眼看二手房市场遇冷,贝壳也想出了“自救”措施。

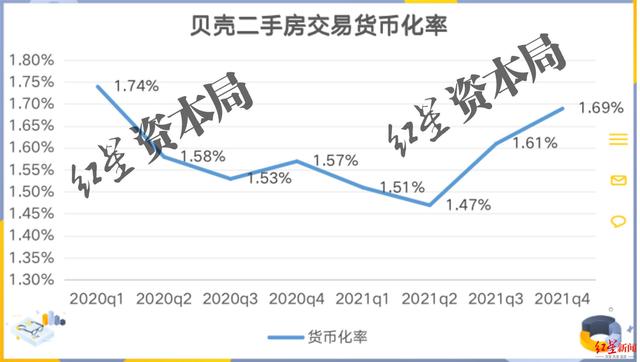

用二手房业务收入金额除以总交易金额,会得出二手房业务的货币化率,贝壳这个数据在2021年在悄悄发生了变化。

2021年下半年,贝壳在总交易金额下降的同时,二手房交易货币化率却在不断提升,从2021年第二季度的1.47%,一路上涨至2021年第四季度的1.69%。

也就是说,二手房不好卖,贝壳选择增加中介费用。

来源:公司财报、红星资本局

这或许也证实了去年多家媒体报道的贝壳提高佣金率这一消息。

不过值得一提的是,在2021年7月,一张关于调整中介费的截图在网上传播开来,主要内容是房产交易中介费不得超过当地社会平均工资的3倍。

虽然很快几家中介公司回应没有接到相关通知,相关消息也不了了之,但政策对于中介机构的佣金率是否会调整,贝壳的这种恐慌情绪依旧蔓延到资本市场。

再从新房业务来看,2021年全年,贝壳新房业务交易额小幅增长16.31%至1.61万亿元,对应收入464.72亿元,同比增长了22.5%。

除此之外,和二手房业务上调服务费率的逻辑相似,贝壳的新房业务中介费用也在增加。

财报显示,贝壳新房交易货币化率也在提升。从2017年的2.54%,提升至2021年前三季的2.81%,而到2021年第四季度,新房交易货币化率已经达到3.17%。

在行业不景气大背景下,有着渠道优势的贝壳选择逆势提佣,或许这也是“美化”财报的方式之一,但这同样为贝壳埋下诸多隐患。

况且,即便是房产交易佣金率提升了,在2021年贝壳财报依旧是“由盈转亏”的表现。

一边是逐渐走向存量市场的房地产行业,一边是与对手、消费者、房地产商之间的博弈升级,贝壳这两项业务的天花板或许也正逐渐显现。

(三)

新业务有未来吗?

被动处境下,贝壳也尝试着想要讲出一些新故事。

2021年底,贝壳找房发布“一体两翼”战略。“一体”即二手和新房交易服务赛道;“两翼”分别为整装大家居事业群(也就是家居装修和家具产品)与普惠居住事业群。

也就是说,贝壳将触角伸向家装与长租房赛道上。那么这两项业务真的好做吗?

首先看家装业务。

这是一个市场集中度低、标准化难度大、区域属性强、市场鱼龙混杂的赛道。行业发展数十年,也难有企业可以称为“行业霸主”。

此外,与房产交易业务主打平台化服务不同,贝壳想要把家装业务做大,在装修设计、采购、售后等各个环节,都更为考验企业的供应链实力与管理能力。背后的挑战与压力可想而知。

其次看长租业务。

2021年,贝壳成立普惠居住事业群,包括普通房产租赁经纪业务、轻托管业务和集中式公寓服务三类别,叠加增值居住服务。

2022年,贝壳计划通过多元化的方式提供超过10万间面向新市民、青年人、低收入群体的租赁用房供给。

但是,长租业务往往需要企业在前期投入巨额资金,启动高杠杆也意味着高风险、整体回报周期较长。

因此,在长租赛道上“暴雷”的事件也不少。

比如,成立于2015年的蛋壳公寓,公开资料显示,截至2019年1月,蛋壳公寓管理房间数量接近40万间。很快在2020年,中新网等多家媒体报道了蛋壳公寓拖欠房东房租与租客退款的消息,蛋壳公寓资金链断裂开始浮出水面。同年12月25日,蛋壳公寓App房源信息已经全部下架。

此外,被称为“长租公寓第一股”的青客公寓,也是同样的命运。2020年5月29日,青客公寓在其公众号发文承认资金困难,后来在巨亏后破产清算。

小结

空前艰难的2021年已经过去,贝壳却没能真正“转危为安”。

毕竟“一体”(二手、新房交易)将长期面临着政策调控、行业竞争等诸多挑战;“两翼”(家装、长租)目前仍处于雏形阶段,后期如何发展,对于贝壳来说也并不轻松。

红星新闻记者 俞瑶 刘谧

责编 任志江

(下载红星新闻,报料有奖!)

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com