汽车adas摄像头在哪里(汽车摄像头产业详解之CIS)

摘要:智能汽车进入黄金发展阶段,相关法律法规落地、造车新势力不断加码、传统车企被倒逼发力,整个智能汽车产业链上下游都迎来了放量的机会,ADAS作为智能驾驶的核心载体,正在加速渗透,带动了车载摄像头产业的发展。作为摄像头的核心组件之一,车载CIS也迎来了快速增长的阶段,本文从汽车CIS的发展现状、产品结构、技术分类、产业结构、厂商分布、挑战与发展等角度出发,描绘了车载CIS的整体布局。

发展现状图像传感器主要分为CCD图像传感器(Charged Coupled Device Image Sensor,电荷耦合器件图像传感器)和CMOS图像传感器(Complementary Metal Oxide Semiconductor Image Sensor,互补金属氧化物半导体图像传感器),其中CMOS图像传感器常被称为CIS。

CCD与CMOS的主要区别在于感光二极管周边信号处理电路和对感光元件模拟信号处理方式的不同。CCD 图像传感器中感光元件接受的模拟信号需要经过依次传递、在感光元件末端被统一输出,再经由A/D(模数转换器)、信号处理器进行处理;CIS中每个感光元件都能直接集成放大电路和数模转换电路,无需依次传递和统一输出。

在CMOS发展壮大之前,图像传感器市场一直由CCD占据,但从90年代开始,CMOS图像传感器凭借成本低、集成性高、标准化程度高等优势,逐渐占领了市场。近年来CIS在图像传感器市场的份额已达9成。

一般来讲,在智能汽车中,一套完整的ADAS至少需要1颗前视、1颗后视、4颗环视摄像头,随着ADAS向L3及以上级别的迈进,单车搭载摄像头的数量增至8~14颗,CIS迎来了规模放量的机会。

据Frost&Sullivan预测,汽车电子CIS的出货量将在2025年达到 9.5 亿颗,同比增长8.2%;销售额将在2025 年达到53.3亿美元,同比增长16.1%。

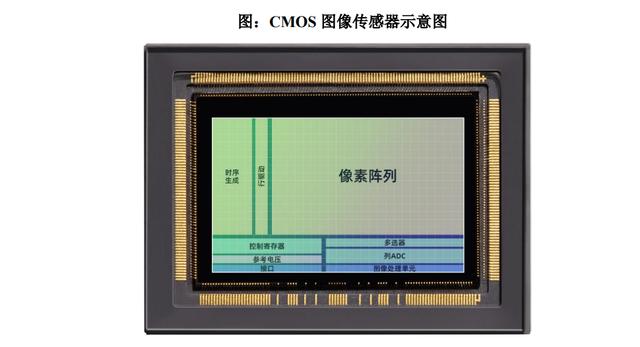

产品结构与技术分类CMOS图像传感器由像素阵列、行驱动器、列驱动器、时序控制逻辑、A/D转换器、数据总线输出接口、控制接口等几部分组成,这几部分通常都被集成在同一块硅片上。其中,像素阵列由多个单像素点组成,每个像素获取的光信号汇集在一起时可组成完整的画面。

在手机影像领域,我们常听到底大一级压死人,这里的“底”就是指CMOS的尺寸,在忽略其他条件的情况下,可以说尺寸越大,意味着像素越多,感光面积越大,感光能力越强,搭配合适的ISP(图像信号处理器)及算法,可有效提升暗光下的成像效果。

CIS工作时,先通过感光单元阵列,将获取对象的亮度和色彩等信息由光信号转换为电信号;再将电信号按顺序读出,并通过A/D转换器转换成数字信号;再将数字信号进行预处理,通过传输接口将图像信息传送给平台接收。

从技术分类来看,CIS可根据感光元件的安装位置,主要分为前照式结构(FSI)、背照式结构(BSI)、堆栈式(Stack)等。

FSI较为传统,有自上而下五层结构,分别为透镜层、滤色片层、线路层、感光元件层、基板层,当光从正面入射时,CIS需要光线经过线路层的开口方可到达感光元件层,再进行光电转换。

BSI的感光元件层在线路层上方,光线可以从背面入射直接到达感光元件层。与前照式CIS相比,背照式的感光效果更好,相应的工艺难度和成本也有所提高。

Stack是在背照式结构的基础上发展而来的。背照式的感光元件层和线路层是连在一起的,既要求二者工艺相同,体积也会变大;堆栈式将感光元件层分离了出来作为上层,将线路层向下集成到另一块板上,再将二者堆叠起来,形成堆栈结构。这种工艺的难度和成本进一步提升,对晶圆厂也有一定的要求。

产业结构与厂商分布CMOS图像传感器产业链主要分为设计、晶圆代工、封测三个环节,最后由模组厂组装。

在汽车电子领域,CIS设计厂商主要有索尼、三星、安森美、韦尔股份(豪威科技)、格科微、思特威等,晶圆代工厂主要有台积电、中芯国际、三星、华力微、力晶等,封测厂商主要有同欣电子、精材、胜丽、晶方科技、华天科技等,车载CIS芯片集成厂商包括安森美、韦尔股份、索尼、三星等。

2021年,在全球车载摄像头CIS收入份额中,安森美以45%的占有率排名第一,豪威以29%的占有率排名第二,索尼以6%的占有率排名第三,市场份额较为集中。

目前,索尼、三星等厂商均采用设计生产垂直一体化模式,即IDM模式;豪威、思特威等厂商采用设计 销售的Fabless模式,将晶圆制造、封测等业务外包;安森美等厂商选用了介于二者之间的Fab-lite模式,可实现部分芯片自主供应;目前,格科微也搭建了12英寸BSI晶圆后道产线,试图从Fabless模式向Fab-Lite转变。

挑战与发展相较于手机,汽车对CIS的要求更为严格。

低照度功能要求汽车CIS具有更强的感光能力,使车载摄像头在晚上、隧道中可以正常工作。

高动态范围(HDR)一般要求汽车CIS的动态范围在120~140dB,保证车载摄像头能适应光线的剧烈变化,捕捉高质量图像。智能手机CIS的动态范围一般在60~70dB。

LED闪烁抑制(LFM)要求汽车CIS厂商使用抑制技术,来避免因为CIS与LED信号灯频率不同步造成的误判。

宽温度范围要求汽车CIS拥有更广的温度适应能力,一般要求在-40℃~105℃。

此外,自动驾驶对高像素也提出了更多需求,目前,已有多家主机厂搭载了8MP的车载CIS。

不过,随着需求的增多,单颗汽车CIS的价格也水涨船高,据Yole预测,全球汽车CIS平均单价将从2019年的6.1美元提升至2023年的7.5美元。

从增长空间来看,据Counterpoint预测数据,2022年全球CIS市场中,汽车CIS的收入占比为8.6%,与手机CIS收入的71.4%存在很大的差距。

这也从另一方面说明,汽车CIS拥有很大的增长空间,随着汽车智能网联进程的提速,车载CIS将迎来全面放量,正如十年前手机市场中的CIS一样。

当汽车CIS大规模普及之时,全球CIS市场的格局或许也会迎来新的改变。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com