苹果老机型基本都是扩容机吗(竟成了苹果最后一块)

苹果 (AAPL.O) 北京时间 7月 29 日凌晨,美股盘后发布 2022财年第三季度财报(截至2022年6月)。

1、整体业绩:基本符合市场预期。苹果公司本季度实现营收830亿美元,同比增长8.6%,略超彭博一致预期(827亿美元)。本季度能达到市场预期,主要是由于iPhone业务在内卷中取得了超出市场预期的表现。苹果公司本季度毛利率43.3%,同比增长1.2pct,略超彭博一致预期(42.8%)。软件端毛利率仍保持维持70%以上的高位,而本季度硬件端毛利率受通胀等带来的成本压力, 继续回落。

2、iPhone:在内卷中,逆势增长。iPhone业务,是苹果本季度仅有明显超市场预期的一项。在疫情、通胀等影响下,全球手机市场有近两位数的下滑。而iPhone业务仍实现逆势增长,展现苹果手机的产品力。智能手机终究是个成熟市场,苹果本季度的增长也来自内卷的份额提升,高增长很难再现。

3、iPhone以外其他硬件:创新不足叠加疫情影响,各类产品均出现下滑。Mac业务本季大幅不及预期,主要是受到PC市场整体低迷以及产量下降的影响。iPad业务稳住了大幅回落的颓势,有望继续为公司带来70亿的收入。可穿戴业务首次出现同比下滑,经济不振和产品创新不足对可选消费品的需求产生影响。

4、软件服务:增速回落至历史低位。软件服务本季度收入196亿美元,基本符合彭博一致预期(197亿美元)。由于苹果是软硬一体化的模式,当硬件之前的季度高增长不再,也将影响苹果软件服务端的用户增长速度。

整体观点:苹果公司本季度财报,终究还是完成了市场预期。细看本次财报,低增长的手机业务竟然成了苹果本季财报的“遮羞布”。各项业务中,仅有iPhone业务明显超出市场预期,弥补了Mac、可穿戴等产品的低迷表现。

虽然这份财报达到了市场预期,并且小幅超出市场预期。但是除了iPhone这一个低迷市场中的小亮点以外,其他产品表现都堪称“拉胯”。Mac和可穿戴大幅低于市场预期,iPad业务继续下滑,而软件服务的增速也回落至历史最低点。这究竟是为什么呢?

正如海豚君上季财报点评担心的2个问题,在本次财报中都继续体现。①硬件端未来的增长来自哪里?消费电子产品终究是个可选消费,经济不景气和创新不足都将影响下游的需求;②软件端的增速是不是也将回落?由于苹果公司是软硬一体化的公司,硬件端的出货增长带来软件用户规模的扩大。而今硬件端的高增长不在,软件服务的增速也开始下滑。

简而言之,苹果公司要将自己的硬件产品卖出去,从而才能壮大自己的用户数,形成正循环。而创新不足是当下苹果面临的问题,也是库克在今年以来的电话会中频繁提到“苹果始终在寻找潜在的收购机会。如果有必要,苹果不排除收购大公司的可能性。”

海豚君认为短期内,手机仍是苹果公司最大的收入来源,虽然今年面临疫情等众多不稳定因素,但是本季iPhone的表现还是不错的(具体应该说,并没有那么差)。尽管在疫情影响减弱的下季度,苹果收入增速可能会有一定的好转。但纵观手机市场,苹果之所以在智能手机“内卷”市场中继续取胜,不是因为自身的创新不断。而在乔布斯之后,苹果自身的创新越来越少,更多的是对竞争对手“拉跨”产生的相对优势。

长期来看,苹果还需要新的产品或创新来拉动公司持续增长,这也是苹果在汽车、虚拟显示等新兴领域继续布局开拓的一个因素。

长桥海豚君对苹果财报的具体分析,详见下文:

一、整体业绩:基本符合市场预期

1.1收入端:2022财年第三季度苹果公司实现营收830亿美元,同比增长1.9%,符合彭博一致预期(827亿美元)。苹果公司本季度的收入增长主要来源于iPhone业务和软件服务,而除iPhone以外的其余硬件产品均出现不同幅度的下滑。

苹果本季收入增速继续回落,验证了海豚君上季度点评中《疯狂赚钱的苹果,该为增长忧心了!|财报季》的观点,“当手机市场格局进入稳定以及硬件创新单品不再爆卖的情况下,苹果也急需找到新的增长点”。

鉴于上半年智能手机的低迷情况,市场已经调低了对iPhone业务的预期。而本季财报iPhone业务仍能实现了逆势增长,这已经超出市场预期。至于本季财报其他硬件(Mac、可穿戴产品等)的拉胯表现,更是反映了上半年是整体消费电子低迷,而不单单是手机市场。而iPhone的增长,来自于公司在内卷的手机市场中取得了更多的市场份额。

从硬件和软件两方面看:

①苹果公司本季度的硬件业务增速跌落至-0.9%,增速在7个季度以来首次为负。二季度公司经营受到疫情等不稳定因素的影响下,但是也不能忽视当前消费电子创新不足的现状。虽然手机端凭借产品力在内卷中仍实现增长,但其他硬件产品都出现明显下滑迹象。

②苹果公司本季度的软件业务仍有12.2%的增长,但增速继续回落。受硬件端出货增速明显下滑的影响,用户增长的放缓影响软件业务的增长。

从各地区来看:苹果全球各主要地区收入增速都有明显下滑,这主要受整体经济低迷影响。其中大中国区在疫情等因素影响下,收入端下滑1.1%,而日本地区收入15.7%的下滑,另还有日元大幅贬值的因素。

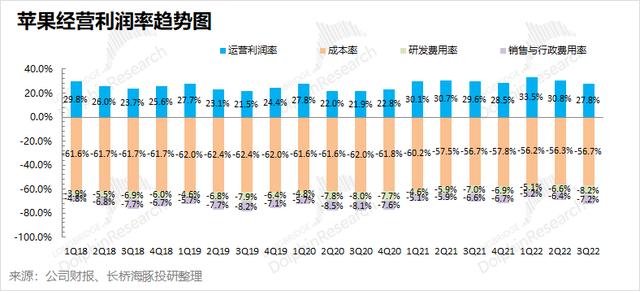

1.2毛利率:2022财年第三季度苹果公司毛利率43.3%,同比持平,略超彭博一致预期(42.8%)。本季度苹果公司毛利率略有松动,但仍继续维持在43%以上的高位。

海豚君拆分软硬件毛利率来看:

苹果公司本季度软件毛利率略有回落,仍站稳70%以上的水位。而市场最关注的仍是硬件端的毛利率水平,本季度苹果硬件毛利率下滑较为明显,下滑至34.5%。受疫情、通胀等因素影响,苹果硬件端在本季度继续承受成本压力。

1.3经营利润:2022财年第三季度苹果公司经营利润231亿美元,同比下滑4.3%,略超彭博一致预期(226亿美元)。7个季度以来首次为负增长,但仍略超市场预期。本季度经营利润的超预期表现,最主要得益于毛利率方面的超预期表现。

本季度苹果公司的经营费用率15.4%,同比增长1.7pct,基本符合市场预期。在本季度中销售与行政费用率和研发费用率均有提升,如市场所预期,在疫情后随着工资的上涨,预期是研发费用上涨明显。

二、iPhone: 在内卷中,逆势增长

2022财年第三季度iPhone业务收入407亿美元,同比增长2.8%,超彭博一致预期(389亿美元)。本季度iPhone业务超预期的表现,主要是由于智能手机市场整体低迷,而苹果凭借自身的产品力获得市占率的提升。正如海豚君在此前《消费电子 “熟透”,苹果硬挺、小米苦熬》中提到,“苹果的硬件业务能抵住行业下滑的压力”。

海豚君从量和价关系来看,来看本季度iPhone业务的主要增长来源:

1)iPhone出货量:在本季财报披露前,Canalys已经对季度各品牌出货情况做了披露。受疫情、通胀等因素影响,2022年第二季度全球智能手机市场同比下降9%。而苹果公司凭借产品力,市场份额从14%提升至17%。由此推算,在行业整体低迷情况下,本季度iPhone手机出货量在“内卷”中仍获正增长,实属不易;

2)iPhone出货均价:由于Canalys数据的披露,本季度iPhone出货量已被市场消化。结合iPhone业务收入和出货量测算,本季度iPhone出货均价同比有所下降,仍达到830美元以上。苹果低价机型在印度市场二季度实现将近翻倍增长,对整体ASP有所下拉影响。

三、iPhone以外其他硬件: 创新不足叠加疫情影响,各产品均有下滑

3.1Mac业务

2022财年第三季度Mac业务收入74亿美元,同比下滑10.4%,远低于彭博一致预期(84亿美元)。本季度Mac业务不及预期,主要原因在于1)整体PC市场需求停滞,本季度出现两位数下滑;2)受疫情等因素影响,对苹果的产量端也有一定的影响。

根据IDC的报告,本季度全球PC市场出货量同比下滑15.3%,而苹果公司本季度出货量更是下滑22.5%,这主要原因在苹果的产量下降,预期苹果将在下半年提高Mac产量。

3.2 iPad业务

2022财年第三季度iPad业务收入72亿美元,同比下滑2%,符合彭博一致预期(69亿美元)。此前由于疫情推动的居家办公、学习和娱乐的生活方式下,iPad业务迎来高增长。然而随着疫情影响减弱,整体平板市场的需求出现回落,市场因此也已经调低了对苹果iPad业务的增长预期。

本季度iPad业务虽然同比下滑,但业务两位数下滑不再,整体趋于稳定。iPad产品在未出现较大创新和替代的情况下,整体业务将维持相对稳定。

3.3可穿戴等其他硬件

2022财年第三季度可穿戴等其他硬件业务收入81亿美元,同比下滑7.7%,不及彭博一致预期(88亿美元)。苹果的可穿戴等其他硬件业务首次出现同比下滑,主要原因在于产品创新不足。

可穿戴等其他硬件产品,都是以创新驱动为主的可选消费。就好比是此前的爆款产品Airpods pro,主要是有抗噪、入耳佩戴等功能创新带动需求。而今可穿戴等硬件产品的创新不足,很难刺激需求的继续增长。虽然下半年苹果仍会有新品发布,但在下一个爆品/创新出现之前,可穿戴等其他硬件业务很难再回到之前的高增。

四、软件服务: 增速回落至历史低位

2022财年第三季度软件服务收入196亿美元,同比增长12.2%,基本符合彭博一致预期(197亿美元)。软件服务虽仍保持两位数的增长,但是增速已经回到了历史低位。这是由于苹果是软硬一体化的模式,当硬件之前的季度高增长不再,也将影响苹果软件服务端的用户增长速度,苹果的软件服务增速已经出现连续下滑。

在软件服务中,最让人关注的是软件服务的毛利率水平,在本季中软件服务毛利率环比略有下降,但仍在70%以上。在互联网广告行业整体低迷的情况下,苹果仍能获得70%以上的毛利率,从而看出硬件入口的重要性。苹果的软件服务近年来不断提升,而今已经连续四个季度站稳70%以上。

苹果公司拥有超过 8.6 亿付费订阅用户,过去 12 个月内增加了 1.6 亿。苹果没有公布每项服务的用户数量,而增长主要来自于Apple TV 和 Apple Arcade 等服务增长强劲。

<此处结束>

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com