科博达即将开板(灯控龙头科博达)

本报告pdf版获取方式见文末

报告出品方/分析师:开源证券研究所/邓健全

公司是汽车智能、节能电子部件的系统方案提供商,业务覆盖汽车照明控制、电机控制、能源管理和车载电器与电子五大系列汽车电子产品,参与全球高端市场竞争。公司灯控产品与知名整车厂同步开发,营收占比快速提升,氛围灯控制器等产品量产亦有望成为新增长点。非灯控产品发展前景持续向好,车载 USB 充电器、AGS、国六后处理产品等正加速放量,贡献增量业绩。

1.1、 覆盖五大系列汽车电子产品,参与全球高端市场竞争

公司是汽车智能、节能电子部件的系统方案提供商,专注于汽车照明控制、电机控制、能源管理和车载电器与电子等五大系列产品的研发、生产和销售。公司拥有主光源控制器、辅助光源控制器、氛围灯控制器、中小型电机控制系统、机电一体化、DC/DC 转换模块、DC/AC 逆变器、电磁阀等一百多种汽车电子产品。

进入主流整车厂全球配套体系,参与高端市场竞争。公司成立后逐步进入欧美高端客户的全球配套体系,并与之进行电子产品的同步研发。公司主要客户包括大众(包括奥迪、保时捷、宾利和兰博基尼等下属品牌)、戴姆勒、宝马、捷豹路虎、一汽集团及上汽大众等,已成为上汽大众、奥迪、一汽大众和保时捷的 A 级供应商,并先后拓展了通用、福特、雷诺、日产、PSA 等全球知名客户。

1.2、 深度绑定大众,产品、客户持续拓展

早期进入奥迪同步开发体系,获大众集团认可,建立深厚合作关系。公司 2007年起进入奥迪公司的同步开发体系,与其合作研发照明控制系统相关产品,从 HID延伸至 LED 产品,从主光源控制器延伸至辅助光源控制器,参与其几代灯控产品的研发。基于与奥迪公司良好的合作关系,公司随后获得了保时捷、宾利、兰博基尼乃至整个大众集团的认可。据公司招股书,2018 年主、辅光源控制器占大众集团采购总额的比例为 35.24%、32.23%。与大众的合作领域也从汽车照明控制系统拓展至电机控制系统、车载电器与电子等多类产品。

表2:公司配套大众产品延伸至电机控制系统等

打造良好口碑,进一步开拓客户范围。与大众的合作帮助公司在业内树立良好口碑,公司陆续拓展了戴姆勒、捷豹路虎等客户,并获得福特汽车的主动进气格栅系统(AGS)项目以及宝马 LED 尾灯控制器的提名信;LED 主光源控制器已获得雷诺汽车的提名信,于 2021 年量产。此外公司大力拓展其他类别产品,目前已获得理想定点产品,包括底盘控制器(包括空气悬架控制器)、空调鼓风机控制器、LED 尾灯控制器等。

1.3、 盈利能力较强,现金流充裕

公司营收增速较快,毛利率较高的车载电器与电子业务营收占比逐步提升。公司总营收从 2014 年的 13.46 亿元增长至 2020 年的 29.13 亿元,CAGR 为 13.7%。2020 年公司照明控制、车载电器与电子、电机控制业务营收占比分别为 49.7%、22.3%、18.7%,合计占比超 90%,毛利率分别为 36.8%、39.0%、32.4%。其中车载电器与电子业务毛利率从 2015 年的 31.6%提升至 2020 年的 39.0%,其营收占比亦逐步提升,从 2015 年的 13.2%升至 2020 年的 22.3%。

公司盈利能力强,现金流充裕,资产负债率较低,财务负担较轻。2020 年公司毛利率为 36.40%,净利率为 19.70%,疫情影响下较 2019 年仍有所提升,彰显公司较强的经营韧性与盈利能力。2021H1 在原材料涨价影响下,公司毛利率微降至35.64%,体现公司良好的成本控制能力。公司整体现金流较为充裕,2021H1 公司销售商品获得现金与营收比例为 98.1%,经营性现金流与净利润比例为 71.0%。较高的盈利能力及较充裕的现金流使得公司财务负担较轻,公司上市后资产负债率维持在较低水平,2021H1 公司资产负债率为 14.6%。

2.1、 主辅光源控制器龙头,受益车灯智能化发展

2.1.1、 LED 化 智能化,车灯行业持续升级

早期的车灯多采用卤素灯或氙气灯,LED 车灯在保证光线强度的情况下较卤素灯、氙气灯能耗更低、寿命更长,渗透率快速提升,逐步成为车灯应用的主要光源。

(1)卤素灯:电能转化为光能过程中同时产生较多热能、存在电能浪费等现象问题,且寿命较短,一般为 300 小时左右。(2)氙气灯:相较于卤素灯亮度更高、寿命更长,20 世纪 90 年代开始得到大规模运用,缺点是启动速度慢,体积大。(3)LED 灯:利用发光二极管将电能直接转化为光能,启动速度快,照明效果佳,且能耗更低,寿命长达十万小时。

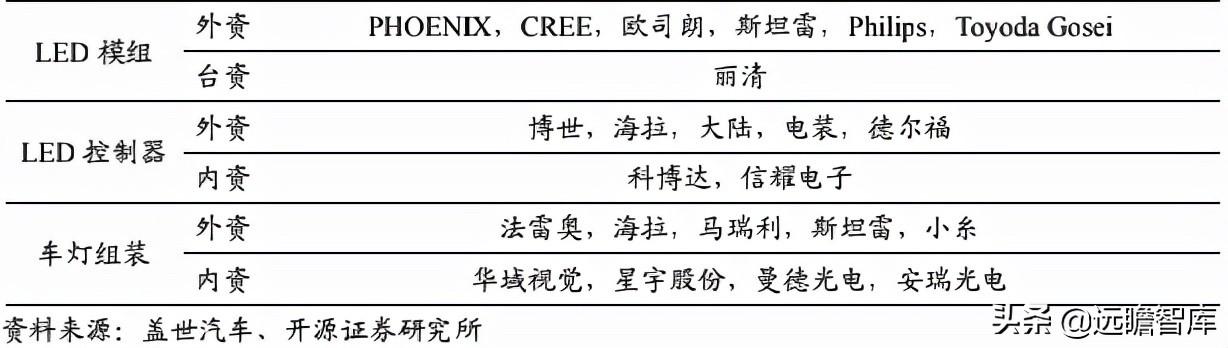

LED 车灯产业链中控制器有较高的壁垒,外资厂商居多。车灯控制器是根据各类传感器传送的信号,通过控制逻辑和算法,实现对远光灯、近光灯、日间行车灯、转向灯等车身灯具的自动启动和正常运行,部分情形下还可在弯道、上下坡、转弯、雨雾天、会车等不同的行车环境和路况条件下计算出最优的照明亮度和角度,以实现最佳的照明效果。LED 车灯产业链中,LED 芯片、模组以及控制器三大环节由于技术、资金与市场壁垒,进入难度较高,利润率也较高。当前 LED 控制器主要厂商有外资的海拉、大陆、电装、德尔福、博世以及内资的科博达、信耀电子等。

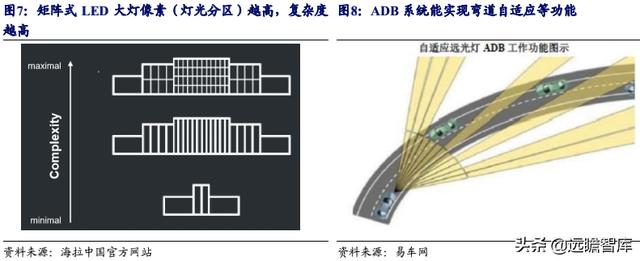

矩阵式 LED 大灯是普通 LED 大灯智能化升级的重要方向。矩阵式 LED 与普通LED 大灯的不同主要在于可通过智能控制系统对于多个照明分区实现精准控制,从而实现大灯的自动开闭、自动切换远近光灯、改变照明的角度和范围,防止对向来车出现眩目同时减轻驾驶员驾驶疲劳。ADB 为矩阵式 LED 大灯的其中一种应用,它可以根据车的行驶状态以及前方路况信息智能转换汽车前大灯的远、近光灯照明状态,并通过车载摄像头动态捕捉前方行驶车辆车灯位置信息,自适应地变换远光灯光型,以实现提高驾驶员的视线距离,避免对其他道路使用者造成眩目、不适和注意力分散等不利影响。

低价位车型 ADB 渗透率较低,市场应用仍有广阔空间。我们分价位区间统计ADB 车型渗透率情况,10 万以下、10-20 万、20-30 万、30 万以上四个区间的 ADB车型数量占该价位车型总数量的比例分别为 0.4%、11.92%、34.19%、74.81%,ADB车型整体数量比例为 19.54%。考虑带不同价位车型的销量分布(中低端车型销量占比较高),我们预估以销量为口径的渗透率或远低于 19.54%。预计未来伴随着技术的成熟与成本的下降,ADB 在低价位车型中的配备率有望进一步提高,市场应用仍有广阔空间。

ADB 系统对控制器提出更高要求。除实现基本功能外,还需满足准确性与实时性控制等要求。由于 ADB 系统在快速运行的车辆上工作,系统中从传感器到控制器、从控制器到驱动器、车灯模组的信号传输以及控制器内部的算法运算的固有延时影响了控制的实时性,加上夜间汽车的行驶环境较为复杂,灯光之间易出现叠加和粘连的情况,使得系统对目标车灯的捕捉和识别易出现错判和漏判。因此,ADB系统对控制器提出更高要求,其在实现基本功能的基础上还需要满足准确性控制和实时性控制等需求。

2.1.2、 研发实力获客户认可,第三代灯控产品实现 ADB 功能

公司光源控制器产品不断升级,研发实力获得客户认可,与奥迪等知名车企同步开发。主光源控制器方面,2007 年公司在德国奥迪 Q7 车型无汞氙气灯镇流器项目全球招标中胜出,成为国内首批与国际著名整车厂同步开发汽车电子产品的零部件企业之一,相关产品配套大众、奥迪、斯柯达、宾利、捷豹、路虎等多个汽车品牌。公司 2014、2016 年先后获得保时捷集成式、矩阵式 LED 主光源控制器的开发权,用于大众集团旗下大众、保时捷、斯柯达、兰博基尼等中高端品牌的众多车型。辅助光源控制器方面,公司参与奥迪 2008 年通用型 LED 日间行车灯控制器全球竞标并获得产品开发权,后续实现了对大众、奥迪、斯柯达等品牌多款车型的批量供货。

主、辅光源控制器全球市占率稳步提升。据公司招股书,2016-2018 年以来公司主光源、辅助光源控制器销量及以销量为口径的全球市占率稳步提升。2018 年公司主光源控制器全球市占率为 5.26%,辅助光源控制器全球市占率为 4.77%。2019 年公司照明控制系统产品销量为 1865 万只,同比增长 29.2%,预计市占率亦有所提高。

公司灯控产品迭代较快,第三代 LED 大灯控制器 LLP 已实现 ADB 功能,营收占比快速提升。公司第三代灯控 LLP(矩阵式 LED 主光源控制器)可驱动并控制前照灯中所有 LED 灯及功能,如远光灯(矩阵式)、近光灯(矩阵式)、日间行车灯、转向灯、位置灯等,同时包含自适应弯道辅助照明系统的控制。公司的 LLP 可精确控制每一颗 LED 的开关以及亮度等级,根据不同的驾驶状况自动调整和补偿上下、左右的照明角度,智能开启或关闭灯组内相应的 LED 光源,技术水平行业领先。2016-2018 年公司主要客户大众集团对第二代、第三代 LED 大灯控制器产品的需求量快速上升,2019 年公司募资扩充 LED 主光源控制器产能,其中 LLP 产能缺口最大,募投项目 5 年内达产后将新增产能 720 万套。公司灯控产品迭代速度较快,2021 年一季度 LLP 营收占灯控营收的比例从 2020 年的 52.73%提升至 61.67%。2020 年度 LED主光源控制器中,LLP、LHC 营收比例约为 7:3,至 2021Q1 已提升至 8:2。

新客户持续拓展,配套宝马、福特、雷诺全球市场的灯控产品量产在即。据公司2021 年半年报,公司获得的宝马尾灯控制器、福特大灯控制器、雷诺大灯控制器等重要在研项目将于 2021H2 陆续量产,这将成为公司正式进入宝马、福特和雷诺全球市场的重要里程碑,为未来灯控产品营收增长奠定坚实基础。

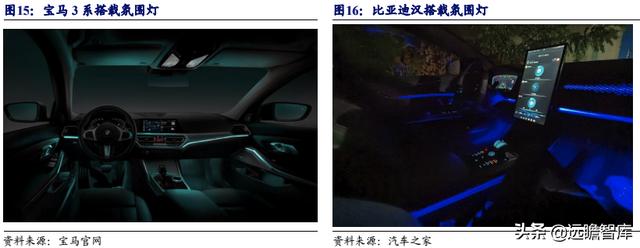

2.2、 氛围灯引领潮流,打造智能视觉空间

2.2.1、 优化舱内视觉空间,氛围灯普及有望加速

氛围灯属于装饰类照明灯,可以实现多种颜色、亮度的变换,提升驾乘体验。氛围灯是柔性高亮度散光光导纤维 LED 氛围灯的简称,属于装饰类的照明灯,可以使车厢在夜晚时更加绚丽,烘托车内氛围。氛围灯可以实现多种颜色的变换,其源于LED 光源可利用红、绿、蓝三基色原理,使三种颜色具有 256 级灰度并任意混合,产生 168 万种颜色。氛围灯质地柔软,可以安装在不规则的内饰上,用户可以根据需要设定颜色、亮度,提升驾乘体验。

智能座舱塑造第三生活空间,氛围灯优化舱内视觉环境。随着汽车“新四化”的发展,汽车正从“单一的交通工具”向集休闲、娱乐、办公等多功能于一体“第三空间”转变,而座舱是实现空间塑造的核心载体。氛围照明融光源和智能技术为一体,形成全方位人机交互协同,是实现智能座舱场景化功能、优化座舱内视觉环境最重要配置之一,其在智能座舱仪表台、中控、门板、顶棚等主要区域应用日益广泛,成为智能座舱中不可或缺的元素。据我们统计,目前 10 万以下的车型氛围灯搭载率较低,车型数量占比为约为 1.46%。在 20 万以上的车型中,氛围灯已经较为常见,整体搭载率约为 23.14%,仍有较大的提升空间。

2.2.2、 控制器产品陆续量产,成立独立智能光源中心

氛围灯控制系统一般由 1 个主机和多个从机组成。主机负责搜集车身状态信号和用户的控制信号,确定每个从机的颜色和亮度,然后通过 LIN 总线(本地连接网络)将颜色和亮度命令发送给从机,从机负责调节 RGB(红绿蓝)三色的 PWM(脉宽调制)占空比实现需要的颜色和亮度输出。由于氛围灯系统一般包含多个 LED 节点,若每个 LED 颜色差异很大,则会影响整个氛围的营造,公司产品通过温度补偿等补偿算法,实现了客户对色坐标位置偏差的高要求,保证了颜色输出的一致性。

公司氛围灯主机、从机控制器产品均已量产,成立独立智能光源业务中心打造智能座舱先进视觉系统。2018 年公司配套一汽大众的氛围灯从机控制器产品已实现量产,每辆中低端轿车约装配 6-10 个从机控制器,高档轿车约装配 10-20 个从机控制器,应用市场前景广阔。2019 年公司为上汽大众定点开发的氛围灯主机控制器也已实现量产。2020 年公司以原氛围灯业务为基础专门成立独立智能光源业务中心,围绕智能座舱氛围照明,为将来作为“第三生活空间”的智能座舱打造先进的视觉系统,中心已累计获得上汽大众、一汽大众、德国大众、理想、红旗等多个定点项目,部分产品于 2021 年中量产。

3.1、 车载电器营收占比稳步提升,USB 充电器贡献增量

横向拓展车载电器与电子产品,营收占比、毛利率稳步提高。公司车载电器与电子产品包括电磁阀(电磁阀控制器、电磁阀执行器)和汽车电器(点烟器、洗涤器、预热器等),其中电磁阀控制器、电磁阀执行器、点烟器销售额较高,是车载电器与电子的主要产品,USB 充电器是新兴产品。2015 年来车载电器与电子业务毛利率从31.64%提升至 2020年的 38.98%,营收占比从 2015年的 13.2%升至 2020年的 22.3%。

表10:公司主要的车载电器电子产品包括电磁阀控制器及执行器、点烟器、USB 充电器等

车载 USB 配置率快速提升,根据功能不同单价可达百元以上。近年来车载 USB配置率快速提升,单车通常装配多个 USB,包括充电 USB 模块和 USB 集线器数据通信模块,市场空间广阔。车载 USB 相较普通 USB 产品,需要承受更高的工作温度、电源需要过压、过流、ESD(静电防护)和短路保护,因而对稳定性要求更高。USB 产品价格与功能、参数等要求相关,一般带通讯模块的 USB 产品价格更高,根据功能不同单价最高可达百元以上。

一般而言,价位越高的车型配备 USB 数量越多,Type C 在汽车上的应用正加速普及,或成为未来发展方向。Type-C 在数据传输速度和充电功率上相较 Type-A 拥有较大优势,手机厂家已在产品上不断普及 Type-C,这一趋势亦有望发生在汽车领域。我们统计大众旗下不同价位的多款热销车型,15 万以下单车 USB 接口数量约为1-4 个,15-20 万为 2-5 个,20 万以上为 3-11 个,价位越高 USB 数量通常越多。而Type-C 接口也更多地出现最新的改款车型上,均价 15 万以下的朗逸(2021 款)高配版搭载 Type-C 接口,均价 15-25 万的帕萨特、探歌 Type-C 已成为标配。

发力车载 USB 产品,客户开拓顺利,贡献营收增量。公司 2019 年以来取得上汽大众顶棚 USB(Type A)纯充电项目及一汽大众 USB(双 Type A)充电模块项目,于 2020 年量产;取得一汽大众 USB(双 Type C)纯充电项目及大众斯柯达全球顶棚USB(Type C)纯充电项目,于 2021 年量产。据公司招股书,2019 年 USB 充电器产能为 80 万件,产能缺口为 280 万件,募投项目达产后将新增 320 万件产能,满足市场订单需求。2020 年公司 USB 产品实现销售收入 1.16 亿元,占车载电子业务营收的 18%。除了一汽大众、上汽大众客户外,公司 USB 产品还获得了标致 PSA 全球平台定点,日产国内项目定点,江铃汽车、长安福特等项目,预计未来对营收的贡献将稳步提升。

3.2、 汽车电机应用广泛,AGS、后处理产品空间广阔

汽车电机应用日渐广泛,公司电机控制系统中的 AGS、电子节气门、变量机油泵等新产品 2019 年开始投产。

随着电子技术广泛应用于汽车,电机在汽车上的应用越来越广泛,平均每辆车电机使用量约 30-40 个,部分高档车电机使用量高达 80 个。公司汽车电机控制产品分为中小型电机控制系统和机电一体化两类,前者产品未集成机械部分器件,后者产品集成机械部分器件。中小型电机控制系统中的燃油泵控制系统(FPC)、空调鼓风机控制系统(ABC)以及机电一体化中的辅助电动泵已量产。此外公司大力发展进气格栅控制系统(AGS)、变量机油泵、电子节气门等机电一体化新产品,培育新增长点。2019 年 AGS、电子节气门体、变量机油泵产能缺口分别为 48、340、162 万套,上市募投项目达产后分别新增产能 80、400、160 万套,实现“从 0 到 1”的突破。

3.2.1、 AGS 客户持续拓展,新能源车应用有望加速

主动进气格栅系统(AGS)是汽车固定进气格栅的升级,优化 AGS 控制器的控制策略可以提升汽车的节能性与动力性。主动进气格栅系统可以根据车速、机舱温度等参数改变进气格栅的开闭角度,控制发动机舱的进气量以及整车风阻。在发动机启动时,格栅叶片全部关闭,实现发动机快速热机;在高速行驶工况下,控制叶片开度约 30 度,在满足冷却需求的前提下获得更低的启动阻力;在低速行驶工况下,控制叶片开度约 60 度,在降低风阻的同时获得较大的冷却空气量;在强加速、空调开启等高功率情况下,格栅叶片完全开启,以获得发动机最大冷却效果。

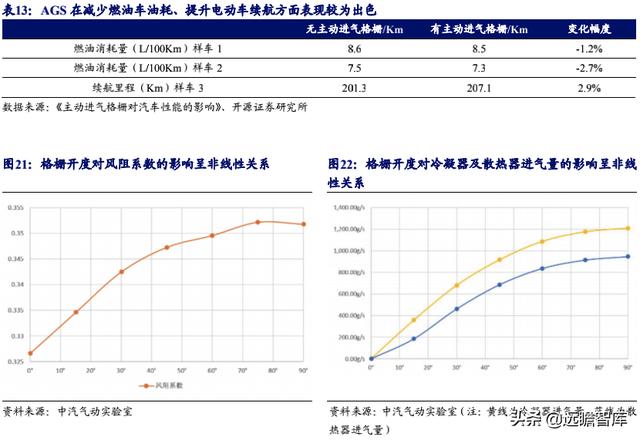

学术研究显示,AGS 通过改变整车阻力的大小可以有效降低燃油消耗量与增加续航里程。《主动进气格栅对汽车性能的影响》论文显示,在有主动进气格栅的状态下,两辆样车的千公里油耗分别降低 1.2%、2.7%,电动样车的续航里程提升 2.9%。

AGS 通过影响整车阻力,进而降低燃油消耗与延伸电动车续航里程。研究进一步显示,风阻系数与冷却性能与格栅开度呈非线性关系,当格栅开度小于 60%,风阻系数和冷却性能有明显的降低。主动格栅对整车性能的意义主要体现在降低内流阻力降低整车风阻、提高整车动力性(加速性能和最高车速)、改善整车冷启动性能并延长冷却系统使用寿命等。

分品牌来看,福特、宝马配备 AGS 车型较多,AGS 在新能源车中的渗透率有望进一步提高。我们统计汽车之家上配备 AGS 的车型情况:分品牌来看,福特、宝马配备 AGS 的车型数量较多,覆盖不同级别、价位,以及燃油车和新能源车型,具体车系有福特的探险者、锐界、Mustang Mach-E 等,宝马的 2 系至 5 系、X3 至 X5以及部分新能源车型。大众 ID 系列新能源车,以及新势力中蔚来 ES6、ES8、ET7、EC6、小鹏 P5 和理想 ONE 均配备 AGS。AGS 在电动车上主要作用为降低风阻、控制电机、电池温度,助于提升续航里程,预计其在新能源车中的渗透率有望进一步提高。

公司 AGS 产品具备技术优势,行业地位领先,并率先突破商用车客户。公司自主开发的主动进气格栅 AGS 应用了无刷微电机、无感电机控制软件、精密齿轮系传动等关键技术,具有小功率、大力矩、高精度的特性,成功获得福特汽车 AGS 项目,并已于 2019 年 4 月底实现量产。公司较早研发主动进气格栅电子控制器,产品技术处于国内领先地位。公司 AGS 产品在乘用车市场已先后拓展福特、沃尔沃、上海大众、吉利、长城等客户,并率先在国内推出商用车 AGS 总成系统,获得一汽解放项目定点,为拓展其他商用车客户奠定良好基础。AGS 产品新客户拓展进展良好,据公司半年报,2021H1 公司获得客户新定点项目 6 项,截至 6 月底共有在研项目 20个,预计全生命周期销量约 1000 万只,有望为公司发展注入新动能。

3.2.2、 国六排放标准实施,后处理产品有望受益

随着国内商用车国六排放标准的实施,带来后处理相关产品需求大幅增加,公司国六产品迎来较好的市场机会和发展空间。

后处理产品厚积薄发,伴随国六排放标准实施,市场前景看好。公司在商用车国六后处理技术领域厚积薄发,在一些关键领域已打破了博世、大陆、康明斯等国外企业技术垄断。2020 年公司电子节气门、温控阀等国六后处理产品已稳定量产并贡献利润,配套潍柴、康明斯、中国重汽、一汽解放、玉柴、江铃等客户。碳氢喷射系统、SCR 喷嘴等产品也陆续投放市场,2021 年有望进一步贡献利润。据 2021 年半年报,国六排放产品营收增速达 150%以上。

表17:公司尾气处理产品配套东风康明斯、广西玉柴、潍柴动力、吉利等商用车及乘用车客户

4.1、 关键假设

公司是照明控制领域龙头,业务覆盖五大系列汽车电子产品。灯控产品智能化升级步伐加快,三代 LLP 产品已实现 ADB 功能,营收占比快速提升,氛围灯控制器亦有望贡献增量。公司积极拓展业务边界,非灯控产品发展前景持续向好,车载 USB充电器、AGS、国六后处理产品等正加速放量,有望贡献业绩新增长点。

照明控制系统:伴随车灯 LED 化 智能化升级,公司三代 LLP 灯控产品已实现ADB 功能,营收占比快速增加,宝马、雷诺、福特等多个大灯控制器项目 2021 年下半年即将量产,氛围灯控制器也于 2021 年中量产。我们预计 2021-2023 年公司照明控制系统营收增速分别为 6.7%、28.8%、23.0%,毛利率为 36.5%、36.8%、37.2%。

车载电器与电子:公司近年来车载电器与电子产品营收占比、毛利率稳步提高,其中车载 USB 充电器为重要增量产品,陆续获得大众、标致、日产、福特等项目,未来有望逐步放量。我们预计2021-2023年公司车载电器与电子营收增速分别为2.5%、30.2%、24.3%,毛利率为 37.8%、39.8%、40.3%。

电机控制系统:公司电机控制系统中 AGS、电子节气门、变量机油泵等产品均已量产,客户开拓顺利。公司 AGS 产品获得福特订单,并获得一汽解放项目定点,截至 2021 年上半年预计全生命周期销量约 1000 万只。伴随国六排放标准的实施,公司的电子节气门、温控阀等后处理相关产品亦迎来广阔的市场前景。我们预计2021-2023 年公司电机控制系统营收增速分别为 12.6%、36.7%、25.3%,毛利率为32.0%、33.5%、34.5%。

其他业务:我们预计 2021-2023 年公司能源管理系统营收增速分别为 9.8%、20.1%、18.0%,毛利率为 0.5%、0.5%、1.0%。其他汽车零部件 2021-2023 年营收增速为 10.0%、15.0%、15.0%,毛利率为 39.6%、42.0%、42.0%。

4.2、 盈利预测

综上,我们预计 2021-2023 年公司营收为 31.18、40.31、49.58 亿元,归母净利润为 5.42、7.21、9.03 亿元,EPS 为 1.35、1.80、2.26 元/股,对应当前股价 PE 为 43.7、32.9、26.2 倍。A 股三家可比公司 2021-2023 年 PE 均值分别为 45.1、33.1、26.1 倍,公司 2021-2022 年估值水平略低于可比公司估值。我们认为公司作为照明控制领域龙头,灯控产品持续升级,多类汽车电子产品有望贡献增量业绩。

风险提示

缺芯缓解不及预期、大众销量下滑、客户拓展进度不及预期

获取本报告pdf版请登录【远瞻智库官网】或点击链接:「链接」

远瞻智库,为三亿人打造的有用知识平台。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com