概率学上讲定投和梭哈(定投买房买保险)

凡事看本质,这是多年总结下来的黄金经验,有了它的保驾护航,可以让你躲开大部分投资的坑。

——坤鹏论

前一阵坤鹏论介绍了投资回报率,不少朋友表示,干货!干货得不行。

感谢认可和鼓励!

今天再接再厉,讲讲像定投、分红重疾险、储蓄型保险、终身寿险、房产等投资该如何计算回报率。

一、什么是IRR?

这类投资的年化回报率有个专门名词叫:IRR(Internal Rate of Return),中文翻译过来是内部回报率,也有叫内部收益率。

房地产行业就永远绕不开IRR,很多公司在前期土地研判时都要考量两个指标,一个是净利润率,另一个便是IRR,某知名房企就曾严格要求净利润率及IRR必须达到双15%这个项目才可获取。

从意义上讲,IRR和年化回报率是一样的,它们的差别只是计算方式不同。

比如:我们说IRR为8%,其实它等于说一个投资的年化投资回报率是8%。

举个例子可以秒懂。

现在投资10万元,10年后变成20万。

温故一下,这个总投资回报率是:(20-10)÷10×100%=100%

年化投资回报率=(总回报率+1)^(1/年数)-1=(100% 1)^(1/10)-1=7.18%

当然,这个根本不用如此麻烦,有两个超简单的方法:

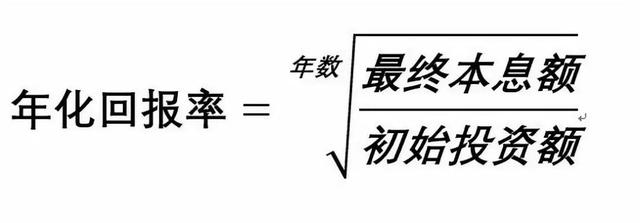

第一个方法:已知投资初始金、年份和最终本息额,年化回报率的公式为:

第二个方法:这个相当于10年本金翻倍,那还记得坤鹏论之前讲复利时本金翻倍时间的72法则吗?

翻倍时间=72÷(利率×100)

那么,利率=72÷翻倍时间÷100×100%=72÷10÷100×100%=7.2%

如果,同样是投入10万,同样要在10年后收回本息合计20万,但10万不是一笔投入,分年投入,每年1万。

也就是第一年投1万,10年,第二年投1万,相当于投入9年……以此类推。

这个时候怎么算回报率?

该IRR立功了!

在当一个投资,有许多笔现金流在不同时间进进出出时,或者是现金流比较复杂的投资,因为每笔现金流的时间长度都不一样,这个时候就要用IRR来计算回报率。

IRR的原理其实就是“猜”!

通过不断猜测回报率,去逼近真正的回报率。

比如:用15%来猜刚才的例子,但算出来的收入远大于实际投入的现金,接着就该用10%去猜,但算出来的结果反而小于实际的投入,这样就接着提高回报率,用比10%大又比15%小的数继续猜。

最后,总会逼近一个很接近正确回报率的数字。

是不是相当麻烦?

还好我们生活在二十一世纪,有电脑,有Excel,它们可以快速地帮我们猜出正确答案。

二、用Excel快速“猜”出内部回报率

Excel提供有IRR函数,相当简单:

=IRR(第一年现金流出:最后的本息合计数,猜测可能的回报率)

投资是现金流出,所以为负,最后收回本息是现金流入,为正。

那个猜测的可能回报率是给Excel参考值,让它猜得更准确。

结果瞬间出来了,IRR(内部回报率)=12.3%。

三、北京三环买套房,15年下来IRR是多少?

让我们再来看看所有老百姓都关心的房产IRR。

前两天有个知名公众号发了篇文章,说某人2008年在北京天通苑贷款买了5套房,全部出租,如今的月租金收入7.5万,现在值4000万,如果售出套现,且以前收入只靠房租和房款,测算下来IRR有48%之高。

该公众号感叹道,这比巴菲特还要牛太多了,投资回报率直接秒杀他老人家。

真的会有这么高吗?

先用身边最真实的例子算一算。

2005年,坤鹏论的一位朋友在北京北三环内买了一套二手房,57平米。

当时,所有相关费用加起来共计花了40万元,全款未贷款,相当于7017元一平,装修又花了3万,等于2005年这套房消耗了朋友43万。

从2006年开始,朋友将房子交给中介出租,租金按每年5%的幅度上涨,房租收入累计到2019年底为51.74万。

现在这套房子市场价是6.9万一平,总价391万。

坤鹏论用Excel给他算了一下,最终IRR的结果是19.32%,也就是年化回报率19.32%,相当牛!

如果他再把每年的租金进行投资或是理财,又是平均每年5%左右的回报率。

接着,坤鹏论又算了一下那个天通苑5套房的。

不算房贷成本,就算2008年开始就能月租收入7.5万,年年如此。

结果,他的IRR并非48%,而是29%!

而且,即使他拿着租金全去投资了股票,还很牛,能达到10%的年化回报率,两者相加,也离48%有不小差距。

再或者,他用租金投资的股票10年翻了10倍,其IRR也只是39.8%。

看着留言一堆仰慕者赞赞赞,只能感叹道,听风就是雨是人之天性,谁也不会花个两三分钟去验算验证。

不过,就算是20%的年化回报率,也相当赞,还记得坤鹏论之前算过的吗?巴菲特60多年下来的年化投资回报率也不过20%多点。

当然,这里面的关键是时间,巴菲特近70年,而房地产能不能持续70年如此赚钱,还不可知。

四、用IRR算透保险销售的花言巧语

IRR最有用的地方之一是让你在买保险时擦亮眼。

比如有些保险会这样说:每年存10万,5年后,返还给你54万,保险销售人员会号称:高达8%回报率哟,比存银行划算。

咋一算,(54-50)÷50×100%=8%,没错。

但是,真相是这样的吗?

让我们来算算它的IRR是多少。

我勒个去,其实它的IRR只有2.58%!

比银行存个定期还低吧!

每年2.58%,如果50万想翻倍到100万,用72法则一算,要27年!

而且,这种保险一旦买了,你就无法像银行定期那样中途退出,买错了就得自认六年。

而这六年,就算投资到股市,咱们买最保守,只安享分红的国有银行股,选个股息率在5%的下手,50万翻倍成100万只要14年多点。

再举个保险的例子,有段时间到处都在销售,一次性投保50万美元,10年后,如果你要退保,返给你75.5万美元,如果不退继续放在保险公司,15年后退保,返你97.9万美元,如果继续不退,20年后返128.6万美元,25年后返还168.4万美元,30年后返216.3万美元,以此类推,70年后返1456万……

是不是很刺激?

让我们用IRR来泼点冷水。

看到了没?

存10年,IRR不过4.21%,存30年,也才给你5%的内部回报率,真真的不值。

来来来,再接再厉,我们再来个例子。

前两年,也有不少人哭着喊着投的,分期投入,每年交10万美元,连交五年。

10年后退保,返你61.9万美元,如果不退,15年后退,返你85万美元,以此类推,20年后返119.1万,25年后返152万,30年后返207.5万……

继续有请IRR上冷水!

哎,比上面的那个还要坑一些。

聊到这里,坤鹏论要告诉你一个道理:

投资是投资,保险是保险。

保险姓保,其主要作用是为了保意外。

而保险公司要承担风险,它不可能给你高于市场行情的回报率。

坤鹏论认为选择合适的保险,最起码要秉承三个原则:

第一,尽量选择低保费、高保险的保险,这才是保险的真谛。

第二,买之前,一定多问几个保险经纪人。

因为经纪人拿的都是首年保费一定比例的提成,而这个提成比例是不一样的,和保费金额相关,和保险公司的政策相关,所以,经纪人很难达到非常中立,多问几个,综合他们的意见和建议,你会得到更客观公正的选择。

第三,控制自己的现金流,避免平均下来每月保费支出超过收入的1/10。

坤鹏论曾收过,企业生死现金流,正如巴菲特所说,“现金是氧气,99%的时间你不会注意它,直到它缺席”。

这个原则就是避免出现极端情况,造成你现金流紧张,而保费又给你雪上加霜。

五、为什么人们会在保险上花冤枉钱

不得不承认,不少人在保险配置方面,白白花了相当多的冤枉钱。

其主要原因就在于人们不懂概率,特别是漠视世界上存在的基本比率,再加上还会片面相信一些特殊事件所带来的信息,这些都会以各种方式造就我们作出错误的财务决定。

让坤鹏论举例来说说。

比如:你有个朋友,大家都觉得他相当内向,但乐于助人,他对社交活动没什么太大兴趣,个性也很温和,从来没和别人红过脸,遵守秩序,有组织性,十分注重细节。

如果在推销员和图书馆管理员这两个职业中,你觉得这位朋友更可能干哪个?

坤鹏论曾把这个问题抛给过身边不少人,几乎90%以上的人都认为图书馆管理员应该是最适合的职业。

美国有位叫泰勒的教授曾将这个问题在芝加哥大学做调查,许多人给出的答案也是图书管理员。

确实,图书管理员不用太多和别人打交道,需要耐得住寂寞和平淡,而推销员则往往给人感觉性格豪爽外向。

只能说,也许是这样,也许不然。

但是,不管这些分析有没有道理,但有一个根本的理由,使得做图书管理员的推论不太靠得住。

泰勒教授给出了一两组数据,美国有1500多万推销员,只有18万图书管理员,所以从概率上讲,一个人不管性格如何,他做推销员的可能性比当图书管理员高出了83倍。

而且,在1500多万的推销员中,很可能有成千上万的人并不符合这个行业给人的印象,同时我们除了家人和极少数极为亲密的人之外,对别人并不真正了解。

所以,在你推敲他可能做哪一行时,主要应该考虑推销员的人数大大多于图书管理员的人数这一事实。

这就是著名行为金融学家丹尼尔·卡尼曼和特沃斯基研究的“漠视基本比率”,人们在考察某种情况时,总是有不理会或低估概率的倾向。

还记得坤鹏论之前讲的买乐透吗?

从45个数字中选出6个,而且不必考虑顺序,只要和中奖数字全部对上就能获得巨额奖金。

人们直觉地认为,猜中6个数字并不是一件很难的事,即使听说胜率很低,也没有多少人愿意相信。

但是,乐透的中奖概率只有0.00001%左右,比遭雷劈的概率都还小!

还有一个问题就是,开出1、2、3、4、5、6这六个号码的概率有多大?

大多数人会认为,绝对不可能!

但是,事实上,出现这种组合的可能性,和出现其他任何6个数字的可能性,完全一样。

让人难以对概率形成正确概念的另外一个原因,就是难得一见的异常特例。

比如:凡是出现天灾或是某些重大灾难后,意外险的销售就异常火爆。

1975年美国电影《大白鲨》上映后,很多人吓得不敢到海边戏水。

而在此之前的10年中,美国周边水域只发生过不到70件鲨鱼攻击人类的事件。

这说明,真正受到鲨鱼攻击的概率微乎其微。

还有股市,每次大跌之后,许多投资者宁可保存现金或买债券也久久不涉足股市。

他们忽略了一个基本比率,那就是几乎所有国家的股市,多年下来的平均回报率都是所有投资选择中最高的,获利远远超过债券。

没有办法,人们总是记得一个惊心动魄,却极为罕见的异常事件。

不得不承认,每年都有不少平时头脑很清楚的投资者,因为若干行为金融学提到的坏习惯,把宝贵的资金扔到了期货市场,不管是过于自信,还是很容易被别人的意见影响,其中最关键的就是他们犯了漠视基本比率的大忌,他们忽略了一个重要事实:做期货交易,4个里面3个会赔钱。

股市也一样,没有人投资股票是为了亏钱去的。

但是,不管七赔一赚二平,还是八赔一赚一平,说明,大部分人亏钱是410年人们总结出来的基本比率,你漠视这个基本比率,不千小心万小心,不到风险最低不出手,那你必然是七赔或是八赔中的一份子。

普通人碰到保险,更是经常漠视基本比率,白白浪费许多金钱。

像美国,仅1995年,就为不必要的人寿保险花掉了80亿美元,大约占该年度整体保费的10%。

事实上,基本比率早就预测这些保险并不是必需的。

其他像什么乘坐飞机的保险、在保险中增加某些疾病而提高保费等,也是如此。

媒体对某些事件的激烈报道,让人以为这些灾难真的很可能发生,但事实是,它们很不可能发生。

六、本文的重点清单

1.IRR适合那些连续多次投资的情况,用Excel就能快速计算出来。

2.不管是房地产公司还是你个人投资房产,都要看IRR。

3.对于储蓄性、分红型、年金型保险更是要亲自计算它们的IRR。

4.绝大部分人没有概率思维,更是漠视基本比率,这几乎达到了人性级别,所以人们在投资和保险上总会犯错,赔钱或是白花冤枉钱。

本文由“坤鹏论”原创,转载请保留本信息

请您关注本头条号,坤鹏论自2016年初成立至今,创始人为封立鹏、滕大鹏、江礼坤,是包括今日头条、雪球、搜狐、网易、新浪等多家著名网站或自媒体平台的特约专家或特约专栏作者,目前已累计发表原创文章与问答6000余篇,文章传播被转载量超过800余万次,文章总阅读量近20亿。

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com