海澜之家官方网(海澜之家未来不止在)

【阅读提示:本周本订阅号推出“纺织服装”专题,五篇文章讲解纺织服装板块,欢迎持续关注。下周将推出“美妆护肤“专题,敬请期待。】

海澜之家,专注打造“男人的衣柜”二十余年,成为当之无愧的国民第一男装。

2014年,海澜之家借壳上市登陆A股,在经历2015年牛市创出股价新高后,在资本市场的走势每况愈下。当前的估值并不高,PE在10倍左右,头顶男装龙头的光环,却无法获得市场的认可,到底是什么限制了其想象空间?

我国男装市场概况

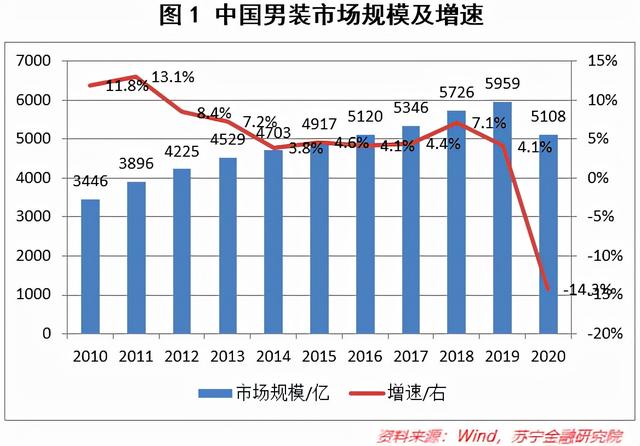

我国的服装行业是一个充分竞争的市场,经过多年的发展,已经较为成熟,男装市场也不例外。近年来,我国男装市场稳步增长(见图1),市场规模由2010年的3446亿上升至2019年的近6000亿,复合年均增速为6.3%,是仅次于女装的第二大赛道;2020年,受疫情影响,男装市场规模大幅下降14%。

我国男装的高端市场由海外知名的阿玛尼、雨果博斯等奢侈品牌占据,而中端市场则较为分散。2020年,我国男装行业前五市占率为13.6%,前十市占率为20.4%,市场集中度并不高。根据欧睿国际数据显示,2020年,海澜之家以5%的市占率连续7年排名第一,远高于阿迪达斯、优衣库、耐克等一众海外品牌。

拉长时间来看,我国男装市场的集中度正在不断抬升。2011年,前五市占率仅为7.6%,前十市占率仅为13.3%,其中行业龙头海澜之家市占率提升最为明显,换个角度来说,海澜之家在男装市场集中度提升的过程中受益最大。

当前,主打男装的A股上市企业主要包括:海澜之家、九牧王、报喜鸟、七匹狼等。从上市公司公布的财报来看,我国男装品牌的毛利率水平较高(见图2),其中海澜之家处于一定劣势,明显低于报喜鸟和九牧王,这或许与海澜之家独特的经营模式有关。

海澜之家的优势

能在众多的服装品牌中脱颖而出,占据绝对龙头地位,海澜之家具有其他企业不可比拟的优势。

一.对上游供应商的议价能力

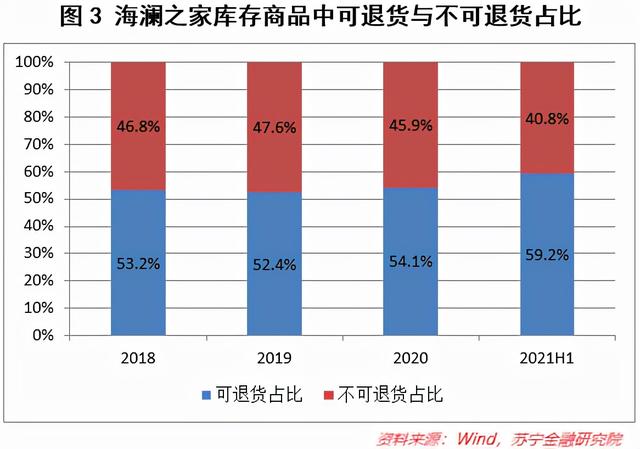

海澜之家零售品牌的产品直接向供应商采购,以“可退货为主、不可退货为辅”的模式进行采购。所谓可退货模式,就是公司与供应商签订合约,如果相应产品在24个月的适销季内没有卖出,公司可按照成本价将产品退还给供应商,由供应商承担相应风险,而海澜之家不用计提跌价准备。由此可见(见图3),海澜之家有一半以上的库存商品有保底协议,大大降低了库存去化、资金回转的难度。

而海澜之家之所以能够让供应商心甘情愿承担如此之大的风险,主要有以下几点原因:

1)海澜之家的上游供应商可以借助海澜之家品牌的优势,向更上游的原材料供应商进行集采,从而降低自身的成本。

2)海澜之家与上游供应商采用联合开发的模式,也就是与供应商共同进行产品设计。如果产品畅销,可实现双赢;而若产品市场表现不佳,海澜之家可以采取退货措施。这样的模式激发了供应商提升产品品质的动力,因为供应商的盈利能力与产品最终的市场表现直接挂钩。

3)海澜之家还采取两大措施弥补供应商承担风险的损失。第一,海澜之家设立了“海一家”品牌,以供应商成本价40%的价格回购部分尾款进行二次销售,从而减小供应商的库存压力。第二,提高可退货模式的采购价格,进而提升供应商单品的毛利率,加大供应商的整体风险承受能力。而给供应商让渡部分盈利的做法,有可能就是上文所提及的海澜之家毛利率低于行业水平的重要原因。

与此同时,海澜之家还能占用上游供应商的资金,这在财务报表上反应为应付账款和应付票据项目。如果我们把存货和上述应付项目对比来看(见图4),可以发现这两者基本相当,公司虽然有比较大的存货规模,但有一部分是属于可以退还的商品,而占用的上游资金也可以缓解公司存货周转的压力。

二.对中游渠道的控制力

海澜之家线下有七千多家门店,与其他企业不同的是,海澜之家对于加盟店采取“类直营”的模式。也就是说,加盟店在加盟之后,只对店面拥有所有权,但是没有经营权,所有加盟店的经营权全归海澜之家所有。因此加盟商属于财务投资,而海澜之家借助加盟商的资金快速拓展门店,这使得海澜之家对于品牌的控制力度提升。

海澜之家的破局努力

男装市场具有明显的天花板,女性对衣服的消费观念是“衣柜里总差一件衣服”,而男性的消费观念是“需要换一件衣服”。一般在缺衣服的时候才会有消费欲望,这就限制了男装市场的成长空间。

2019年,海澜之家的营业收入接近220亿。2015年-2019年,营收规模稳步增长,年均复合增长率为8.5%。2020年受疫情冲击,营业收入下滑18%至180亿(见图5)。今年来看,全国服装零售1-9月累计同比增长20.6%,而海澜之家男装品牌前三季度营收同比增长仅为5.2%,远远不及行业平均。

为了实现二次增长,海澜之家也正在努力做出改变。

一.品牌的多元化

从“男人的衣柜”向打造“全家人的衣柜”转型,海澜之家已经不再满足于男装市场,旗下品类扩展至女装、童装、家居等方面,进行多元化布局,已经摆脱了品牌单一的困境(见图6)。女装如OVV,童装如英氏婴童、家居如海澜精选、职业装如圣凯诺等,均已具有一定的市场知名度。

除此之外,面对消费的不断升级,公司也研判“Z世代”消费的需求,不断扩大功能性和休闲性产品的占比,在满足基础穿搭需求的基础上,为消费者提供更多的产品附加值。

二.产品的年轻化

海澜之家,男人的衣柜。这一句经典广告语,对于已经步入中年的消费者来说,应该并不陌生,但时代的车轮快速转动,海澜之家的消费群体在慢慢老去,如果称之为“中年男人的衣柜”也并不违和。作为老牌的男装品牌,似乎迎来了“中年危机”,如何能够进入年轻一代消费者的视野,成为了关键。

1)管理层的年轻化

海澜之家在创始人周建平的经营下已经走过了20多年,近年来,在新潮品牌的围攻之下,公司对于新兴的消费群体的适应能力较弱。市场上曾有戏言,消费能力最强的是女人和小孩,而消费能力最弱的莫过于中年男人,虽是戏言,却也能从侧面反应出海澜之家规模扩张的乏力。

2020年,周建平33岁的儿子周立宸顺利接棒,开始执掌海澜之家,年轻人或许更能够理解年轻人的需求。而周立宸也并不是空降为董事长,他已经在副董事长的位置上磨练了三年半的时间。

2)客群年轻化

2017年,公司成立的黑鲸品牌面对18岁至35岁的都市新青年;同年,入股英氏婴童44%股权,打开0至3岁婴幼儿的必需品市场;2018年,控股男生女生,服务于16岁以下的青少年。如此看来,海澜之家品牌的年轻化已经运作了4年的时间。

从其他品牌营收占比来看(见图6),虽然年轻消费者的收入贡献越来越大,但仍未超过10%。通过收购其他品牌,确实实现了快速的扩张和市场局面的打开。但是从结果来看,能否成为公司的核心竞争力仍未可知。2019年至今,男生女生品牌、英氏婴童品牌连年亏损(见表7),不仅没有成为中坚力量,反而拖累了公司整体的盈利能力。

知名品牌的并购并不代表万事大吉,要想持续获得消费者的认可,必须要有能够吸引消费者眼球的新品面世。但从海澜之家的费用情况来看(见图8),销售费用逐年递增,在2021年前三个季度已经达到营收规模的15.7%,而研发费用却连0.5%都没有。这或许是近几年,消费者认为海澜之家品质下滑的一个原因吧。对比来看,森马服饰、太平鸟的研发费用率分别是2.1%和1.5%,均远超海澜之家。重营销、轻研发是服装行业的共性,但海澜之家似乎过于极致,营销可以带来流量,却不一定能够转化为存量,要想提升客户粘性,新品才是最核心的竞争力。

三.渠道线上化

海澜之家在销售渠道布局上也尝试新的变化。今年以来,海澜之家加大线下门店中直营店的比例,截至2021年9月末,海澜之家旗下所有门店数量达7537家,其中直营门店净增加164家,而加盟店、联营店净减少104家。直营店的毛利率水平显著高于加盟店,这是今年以来,海澜之家毛利率创历史新高的重要原因。

除此之外,海澜之家还加大了线上布局,如线上奥莱店等。线上渠道收入占比从去年的11.6%提升至今年第三季度的14.3%,占比快速提升。线上渠道能够快速触达年轻消费者,感知市场的需求变化。

虽然海澜之家在不断地革新,但当前的估值在男装上市公司中仍最低,似乎并不受市场关注。估值压力主要来源于市场的一些疑虑,主要包括高现金留存、高库存等。比如,三季报中的库存高达92亿,后续存货的减值有可能会拖累业绩。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院高级研究员陆胜斌。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com