明星跨界创业被骂惨(跨界跨丢了控制权)

作者 | 十六

流程编辑 | 派派

引言

10月15日,同属家居行业的喜临门(603008.SH)和顾家家居(603816.SH)同时发布公告,喜临门控股股东华易投资与顾家家居签署股权转让协议,华易投资拟向顾家家居转让其所持有的的不低于90,817,292股的喜临门股票,占喜临门总股本的23%,每股交易单价不低于15.20元,总交易价格13.8亿人民币。

若转让完成,顾家家居将替代华易投资成为喜临门控股股东,获取喜临门控制权,昔日行业竞争对手合为一体,秒变手牵手好朋友。

申万三级行业(2014)分类显示,A股家具制造行业上市公司共28家,2017年才登陆A股的欧派家居以318.57亿元市值稳居行业龙头,前一年上市的顾家家居则以172亿市值排名第二,而A股老牌家居企业喜临门则以50.66亿市值排名第11位。

且不说此收购事项能否成功,收购完成后顾家家居又将进行如何布局,风云君目前更为好奇的是:

床垫大佬喜临门及其股东遇到了什么过不去的坎儿?

为何要作出转让控制权的决策?

一、喜临门一脚踏入影视娱乐业

喜临门,成立于1996年,2012年A股上市。原主营业务为床垫、软床等家具产品的生产和销售,其中核心产品为床垫生产,每年床垫类业务销售占公司家具产品销售收入的比重约为70%左右。

之所以说“原主营业务”,是因为目前公司简介中是这样描述的“喜临门家具股份有限公司主营业务包括民用家具业务、酒店家具业务和影视文化业务三大类”。

没错,做了近二十年床垫,上市之后股价又一直表现平平的喜临门,在2015年,终于没有禁得住资本运作的诱惑,斥资7.2亿元,以1181.08%的评估增值率收购了绿城传媒(后更名为晟喜华视)100%的股权,开启了多元化发展。

撒花!

先简单看收购前后,公司业绩变化,如下图所示:

表面上看,营收、净利润均稳步增长,尤其2015年收购完成后,营收年增长率均达30%以上,综合毛利率虽有所下降,但2017年净利润仍较2016年实现38.77%的高比例增长,净利润高达2.82亿元。

与此同时,2015年以后应收账款、存货基本呈现出与营业收入同比例变动,一切变化似乎都合情合理。

但风云君进一步对业务进行拆分,发现问题还不少哦。

二、影视业务的背后

1、业绩对赌完成情况

7.2亿元的收购对价,对应的是2015年、2016年及2017年度分别不低于6,850万元、9,200万元及12,000万元的扣非归母净利润承诺。

2013年至2017年,晟喜华视营收及利润如下表所示。

业绩完成情况,除2016年未完成业绩承诺外,其他年度都刚刚好超额完成利润。

2013年至2017年营业收入年复合增长率70.00%,净利润年复合增长率97.20%,1年近乎翻一倍的节奏。

2、应收账款回款问题

而与业绩增长遥相匹配的是应收账款增长!

收购前,2014年底应收账款占当年收入的比重还仅为45.93%,2015年就已达到100.23%,发展至2017年底,该比例为161.25%。

其中,2017年底,1年以内应收账款3.46亿元,当年影视业务营收3.65亿元,如若按6%税率估算,所有收入当年应收款合计为3.87亿元,而期末一年以内应收账款3.46亿元——这意味着当年实现的收入中仅收回了4,100万元,回款比例10.59%!

而1年以上应收款余额更高达2.43亿元,与2015年营收基本持平!

众所周知,影视行业回款难,但在业绩承诺的敏感期,如此的回款情况还是不禁让人怀疑晟喜华视业绩的真实性。

不难想象,如此高额且逐年递增的应收账款,每年的减值损失必不可少。根据公司应收账款坏账计提政策,影视业务5.89亿应收账款共计提减值损失4255万元。

无论对于晟喜华视还是喜临门,该金额想必都得让管理层一阵肉疼。

3、减少减值,会计估计变更

不过大家想想,人家老板上市、上市之后搞资本运作,就是来资本市场赚快钱的,怎么可能连这点财务常识都不具备?

为“改变”上述不利状况,2018年公司更改了影视业务应收账款的会计估计。

撒花~

大多数情况下,上市公司更改会计估计方法无外乎变更坏账计提比例,以降低减值准备金额,但喜临门本次做到了极致!

比例降低这种常规套路自不必说,公司认为“其主要客户为国内各大电视台和主流视频网站,因此应收账款风险可控”。

更改前后公司坏账计提比例及与同行业上市公司对比表如下:

从上表可以看出,喜临门影视业务变更后计提比例与华策影视相同,但较其他上市公司仍然处于较于宽松的水平。

另,众所周知,影视行业大多采用联合出品方式,对此,公司在新的会计估计中特地增加一条:对于晟喜华视负责发行的影视剧目,根据其与联合投资方所约定的收益结算方法的不同,其所确认的应收账款也不同。

简而言之,就是降低了晟喜华视所应确认的应收账款原值!

如果约定无论最终回款情况如何,晟喜华视都要给其他投资方固定的分成款的,则应收账款按全额计提,如若与其他投资方按最终实际回款金额进行结算的,则仅就晟喜华视收益进行计提。

对此,风云君特地翻看了其他同行业上市公司相关政策,至少在风云君所浏览到的上市公司范畴内,是没有这么规定的,晟喜华视实属原创。

经过上述一番惊天地泣鬼神的操作,最终结果是:公司2018年上半年年报披露,因会计估计变更,少计提资产减值损失3,056.70万元,相应增加利润总额3,056.70万元,增加净利润2,501.09万元,为晟喜华视上半年净利润的49.60%,为上市公司整体净利润的19.24%。

4、预付影视制作费用高企

影视业务所带来的资金流动性问题不仅体现在久久未能收回的应收账款,还表现在大金额的预付费用,主要是预付其他合作方的影视制作费用。

未收购前,喜临门2014年底预付账款总金额2,370万元,收购完成后,2015年即变为1.07亿元,2017年该金额则已高达1.48亿元。

根据2017年年度报告所披露的预付账款前五名信息,所有前五名预付款均为影视业务相关,合计6,997.6万元,而相应的预收款仅5,397万元 。

由于上市公司并未单独披露过晟喜华视审计报告,因此风云君未能找到更多关于晟喜华视单体财务信息。

三、家具业务及合并报表分析

喜临门原主营家具业务包括民用家具和酒店家具两类,其中民用家具主要是销售床垫、软床等卧室家具,酒店家具业务主要是向星级酒店或大型公建项目提供室内家具及装修配套的木制品。

1、盈利能力及客户分析

(1)盈利能力分析

上市以来,喜临门酒店家具营收规模变化不大,且随着民用家具销量的提升,酒店家具占家具类业务销售收入的比重逐年降低,2017年仅为5.27%。

且相较民用家具业务,酒店家具毛利率明显偏低,因此公司利润主要来源于民用家具业务。

从营收规模来看,民用家具业务近两年可谓是保持了高速增长,2016年同比增长率30.15%,2017年同比增长率46.12%,公司年报披露,主要系电子商务及集团客户拓展所致。

但营收高增长的同时,销售毛利率却呈逐年下降趋势,2015年毛利率39.19%,2016年下降至35.80%,2017年再度下降至33.01%。

风云君简单按年报所披露销售量计算近三年床垫产品销售单价分别为612元、661元及693元,呈逐年上涨趋势,也就是说,毛利率的下降主要来自于成本上升的压力。

公司年报显示,床垫类产品原材料主要包含海绵、面料、钢丝、皮革等,又以海绵为主。其为石化加工过程中的衍生产物,受石油价格波动影响较大,而2018年以来原油价格的上涨对公司成本上升仍构成一定的压力。

(2)客户分析

客户方面,公司的销售模式主要包含自主品牌和OEM两种模式,其中OEM模式即供货给宜家等国际家居品牌,自主品牌销售则以特许加盟为主、直销为辅。

上市以后,喜临门未公布过客户信息,也未公布过两种销售模式下销售收入情况。

但招股说明书显示,自主品牌销售与OEM模式销售比大致为一半一半。

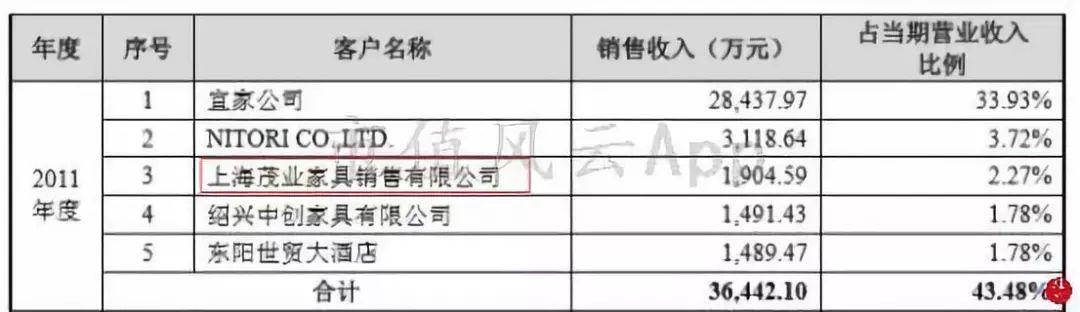

其中,宜家为公司第一大客户,每年销售额均在30%以上,自主品牌销售中特许加盟销售比例大约在80%左右。

按该比例计算特许加盟商每年销售收入占公司营收总额的比重大约为40%左右。

虽然由于公司未披露客户信息,风云君无法查证喜临门与各客户间是否存在关联关系,但公司2017年9月公告,公司加盟商、供应商通过私募基金增持公司股份,总金额7,220万元,占公司股本的0.9624%,增持价格18.43 元/股,截止到成稿时已跌进35.81%。

对于客户、供应商同时为公司股东的情形,风云君认为其业绩的真实性是存在一定疑虑的。

以其招股说明书所公布的2011年第三大客户为例,上海茂业家具销售有限公司,工商信息显示成立于2011年8月,但已成为公司当年第三大客户,股东仅李茂龙一人,但风云君搜索其所公布的QQ邮箱,所查到是上海喜临门家具有限公司。

2、周转能力分析

(1)应收账款周转能力

影视业务回款能力如上文所述,相当薄弱,但若单独考虑家具类业务回款情况,似乎还算良好。

2017年底,民用家具类业务所形成应收账款余额占该类别营收的比重为19.51%,酒店家具类业务所形成应收账款余额占该类营收的比重为35.68%。

(2)存货周转能力

由于年度报告中并未单独披露各业务所形成存货余额,因此风云君分析时只能在合并角度进行分析。

2015年以后,存货余额增长较为快速,2017年底存货余额7.87亿元,存货周转次数下降至3.19。

年度报告披露2017年底存货明细如下:

期末存货中,主要为库存商品、原材料和在产品,其中库存商品账面余额4.09亿元,占比51.93%。

风云君根据年度报告中公布的产销量情况,及各类产品营收及毛利率情况,测算2017年底床垫、软床及配套产品库存商品余额大约为1.06亿元,仅为年报披露余额的25.97%。而床垫、软床及配套产品年销售额为营收收入的83.06%。

对此,风云君疑惑的是,难道其余三亿元库存商品全部为影视业务存货?

3、偿债能力分析

由下图可以看出,上市以后,喜临门资产负债率逐年升高,并于2015年达到最高值。2016年因股权融资,资产负债率有所降低,但随后再度逐年升高,2017年底扣除商誉后,公司资产负债率为59.04%。

2017年底资产结构如上所示,其中,期末货币资金10.48亿元,各季报显示,每季度末现金余额均在7亿元以上。

但同时长短期借款合计12.37亿元,与此同时,每年还自关联方拆入资金,2017年度自控股股东华易投资拆入资金5,000万元,自晟喜华视原股东周伟成拆入资金1.099亿元,2016年度自华易投资拆入资金3.04亿元,自周伟成拆入资金0.72亿元。

除此之外,虽然每年经营活动产生的现金流均为正数,但是期末应付票据及应付账款金额(年报显示主要是应付材料款)明显大于应收票据及应收账款余额,公司期末对供应商占款相对较多。

同时,公司正筹划公开发行总额不超过人民币 99,500.00万元的可转换公司债券,用于扩产项目建设,资产负债率有可能进一步上升。

公司自上市以来因购建固定资产、无形资产和其他长期资产所支付的现金已达18亿元。

4、期间费用分析

上市以来,公司期间费用率基本稳定,2018年上半年,销售费用率有所上升。

根据公司年度报告披露,2017年12月18日,公司与昌荣传媒股份有限公司签署了《广告代理合同,由昌荣传媒为公司提供 2018 年中央电视台国家品牌计划行业领跑者资源项目专项广告投放代理服务,合同金额为人民币1.74亿元,该金额已远超以前年度广告宣传费用(2017年为1.30亿元),风云君预计,受此影响,2018年喜临门净利率将有所降低。

四、控股股东负债累累

综合以上分析,喜临门家具业务相较于影视业务明显发展更为稳定,但同时资金需求却愈来愈大。

与此同时,公司控股股东及实际控制人资金也相对紧张。

公司股份质押情况显示,实际控制人陈阿裕已质押其所持有的所有上市公司股票,其所控制的华易投资也已质押所持上市公司股份的96.93%。

除此之外,华易投资于2016年以所持公司部分股票为标的发行非公开可交换公司债共计10亿元,债券期限为3年,都将于2019年到期,因股价下行,华易投资已多次追加公司股份进行担保,且截至10月17日,已累计质押96.93%,可追加份额不多。

天眼查显示,华易投资仅持有喜临门及浙江嘉业建设发展有限公司两家公司,而浙江嘉业建设公司曾多次因借款纠纷等被他人起诉,并被法院强制执行。

结束语

鲁迅先生说过,可怜之人必有可恨之处,所谓命运者,皆咎由自取。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163 / yangfeng562933

市值风云APP

买股之前搜一搜!

大侠,文章看完了吗?

点赞的意思是朕已阅

已阅,已阅,啊哈哈哈哈……

点个赞再走呗

谢谢您嘞~

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com