重疾险应该怎么选才不会踩坑(今年必看重疾险选购攻略)

近几年,专门保障重疾的重疾险,越来越受到大家重视。市面上,各种各样的重疾险竞争异常激烈。

如果对重疾险不了解,想要选到一款适合自己产品,简直太难了。有时候,您理解的重疾险和实际情况可能根本不是一回事。

今天,将为大家详细的介绍下重疾险,让大家对重疾险有一个基础的认识。

一、重疾险是什么?

我们先来了解下,重疾险是什么? 重大疾病险,简称重疾险,是指由保险公司以特定重大疾病,如恶性肿瘤、心肌梗塞、脑溢血等风险发生时,当被保人达到保险条款所约定的重大疾病状态后,由保险公司根据保险合同约定支付保险金的一种商业保险。 简单来讲,重疾险就是可以保障不同种类的多种重大疾病的保险。

在投保后,如果我们患了合同里包含的这些重疾,保险公司会按照保险合同的约定,一次性给付我们保险金。

二、重疾险的保障责任有哪些?

一般来说,重疾险的保障责任,基本包括重疾保障、中/轻症保障、身故保障、保费豁免、癌症二次赔付等可附加保障。

重疾保障

是重疾险最基本的保障责任。

重疾就是重大疾病,是指严重的、可能造成死亡的,显着加速生存者提前死亡的、直接影响生存者工作能力和生活能力的疾病,具有危及生命、死亡率高、治疗花费巨大的特点,比如癌症、心肌梗塞等等。

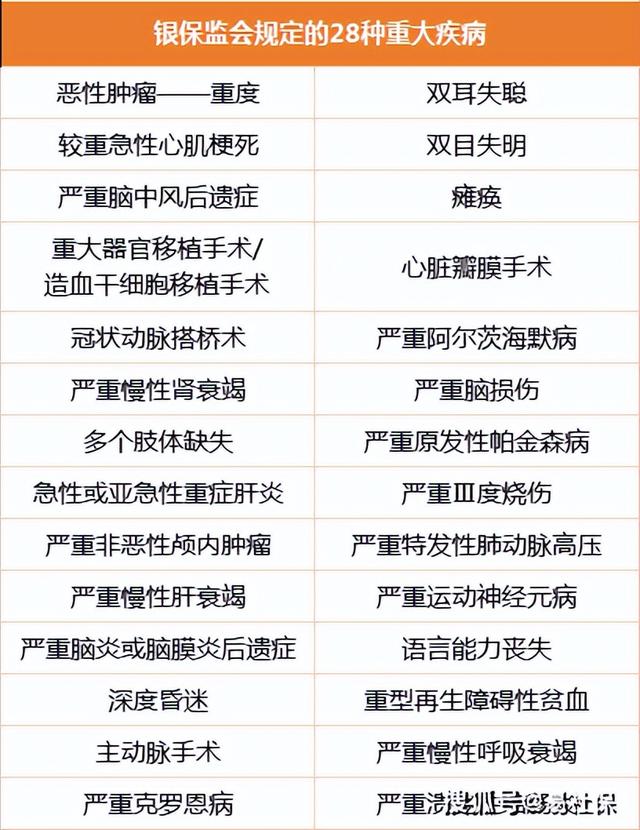

中国保险行业协会与中国医师协会制定了全国统一的重大疾病标准定义,其中有6种必保,如恶性肿瘤、急性心肌梗塞等,另外22种可选,共计28种类。

重疾险基本都会包含这28种重疾:

除此之外,各家公司还会根据目标客户及市场需要自行增加部分疾病,不同保险公司的重疾险产品可能各有侧重,我们在投保时可以详细了解。

轻症保障

除了重疾保障,大部分重疾险现在都有轻症保障。罹患轻症后,保险公司也会给付一定比例的保险金,一般是基本保额的20%-40%左右。 什么是轻症保障?我们可以把轻症理解为重大疾病的早期状态,以及一些没有达到重疾状态的疾病。

例如:属于轻症的原位癌,它的治疗过程比较简单,且费用较低,从严格意义上来说,并不能算是真正的癌症,也不在重疾险的赔付范围内。但如果不进行治疗,任其发展,则很可能转变为恶性肿瘤。 因此,简单来说,轻症只是还没有发展成重大疾病的病,亦可称之为“轻度重疾”。而我们日常感冒发烧之类的一些小毛病,并不在这个范畴中。

中症保障

中症的概念,出现的比较晚,可以理解为:病情严重程度和理赔金额比例,介于轻症和重疾之间的疾病。罹患中症后,一般可以赔付基本保额的50%左右的保险金。

保险公司在设计中症保障时,主要有两个维度:

✔ 把部分发病率较高或治疗费用较高的轻症,直接归到中症类别,赔付标准不变。相当于“变相”提升了轻症的赔付比例;

✔ 把疾病严重程度再进一步细分,比轻症严重一点,但是还没达到重疾的严重程度,即为中症。

中症保障的引入,对于消费者而言,有机会拿到更高额度的、更多次数的赔付。 设置中症和轻症责任的好处在于,在重疾早期发现时,就能赔付,让患者早发现,早治疗,治愈率更高,也从一定程度上降低了重疾险的理赔门槛,比较人性化。

身故保障

重疾险一般也包含身故保障,被保险人身故后可以按照合同进行赔偿。有的是主险自带身故保障,有的产品需要附加身故保障。

保费豁免

保费豁免,是指被保险人或者投保人遇到某种情况或者达到某种状态后,如重疾、轻症等,可以向保险公司申请,经保险公司同意后,免交后续未交保费,未交的保费视为已交。 保费豁功能可以极大的减轻患病家庭的经济负担。

其他附加保障

常见的有癌症二次/额外赔付,特定疾病额外赔付等,需要自己选择是否附加,比较灵活。

癌症二次/额外赔付是指,在被保险人首次患癌症后,一段时间后,如果癌症复发、转移、持续,可以额外赔付一定比例的保险金。

或者是被保人首次患了癌症以外的重疾,经过一段时间后,如果患癌,在赔偿基本保额的基础上,可以额外赔付一定比例的保险金。

癌症不仅高发,而且还容易复发、转移、持续,治疗费用也非常高,癌症二次/额外赔付保障是比较实用的一个附加保障。

特定疾病额外赔付则是指,保险公司针对特定的几种疾病,额外赔付一定比例的保额,这些特定疾病一般是针对某类人群的高发疾病。

三、重疾险的主要功能是什么?

在对重疾险的保障有了一个了解之后,重疾险的主要功能也就清晰了。 患重疾之后,不仅治疗需要高额费用,而且由于重疾后无法工作,还面临收入中断的风险,严重的甚至导致家庭财务的“破产”。

根据国务院扶贫办2015年底的调查显示,全国贫困农民中,因病致贫的占42%。

重疾险,正是针对这种情况而设计的险种,针对高发重疾给予保障,被保险人在患病后,一次性给付保险金。其主要功能体现在两个方面:

提供治疗费用

罹患重疾后,高额的治疗费用是我们必须面对的,而社保因为封顶线的限制,能报销的比较有限。

重疾险的保障则可以覆盖高额的医疗费用!

弥补收入损失

重疾的赔付是一次性给付的,赔付的保险金用途不限,不仅可以提供治疗费用,还可提供经济补偿,弥补收入损失,尽可能避免被保险人的家庭在经济上陷入困境。 因此,在确定重疾买多少保额时,不仅需要考虑重疾治疗费用,还需要考虑到家庭的负债、净资产、收入情况等等,这一点对于家庭经济支柱来说尤为重要。

四、重疾险和医疗险的区别?

很多购买重疾险的朋友会把医疗险和重疾险的功能混淆,甚至认为购买了医疗险就不需要购买重疾险了,这种想法是完全错误的! 实际上,两种产品有本质上的不同。下面我来给大家简单分析下,二者的区别。

解决问题不同

✔ 重疾险:针对重大疾病,达到理赔标准后一次性赔付大笔保险金。不仅能解决治疗费用、后续康复费用,还能弥补收入损失。

✔ 医疗保险:医疗险,保障范围更广泛一些,但是仅能事后报销医疗费用,只能为我们解决医疗费用的问题。

赔付方式不同

✔ 重疾险:符合合同约定的重疾,可一次性获得高额理赔款,用途不限 。

✔ 医疗保险:先垫付,后报销,一般也会有免赔额的限制。

保费定价方式不同

✔ 重疾险:一般来说,长期重疾险都采用均衡费率的定价方式,每年交的钱是一样的。 比如买重疾险时选择20年交,那么20年每年交的钱都是一样的。

✔ 医疗保险:交一年保一年,随着年龄增加,每年保费都会不同。根据上一年度的赔付情况,保险公司可能会对费率作适当调整。

续保方式不同

✔ 重疾险:由于是长期保障,最长可保障终身,不存在续保问题,不担心停售。

✔ 医疗保险:目前,没有任何一款医疗险保证续保,并且存在停售风险。有部分百万医疗险最多也仅支持6年内保证续保。

建议在优先配置重疾险后,再补充医疗险,两者互补。不仅医疗保障更充足,而且也能弥补因为重疾带来的收入损失,保障更加完善。

五、为什么要尽早买重疾险?

投保重疾险,建议尽早投保,保费更便宜,而且选择也更多,投保更容易。

► 年龄越大,健康风险越高,能选择的重疾险产品也越少,保费也越贵;

► 年龄越小,健康风险越小,可选择的产品也越多,保费更实惠。

趁着现在身体还健康,年龄还不太大,尽早投保重疾险,可选产品多,保费也更划算。

越晚买,保费越贵,也可能因为年龄和健康原因,难以顺利地买到适合的保障。

而如果等到以后身体状态已经呈现亚健康,甚至出现了某些慢性疾病,再去投保重疾险,可能会被加费,或者做除外处理。

由于重疾险设有投保年龄限制,达到一定年龄,比如55周岁或60周岁以上就很可能无法投保。

换言之,重疾险并不是谁都可以买的,所以,还是要趁早规划。

关于重疾险就讲到这里了,希望能帮助大家对重疾险有一个更清楚的认识,早日买到适合自己的重疾险,尽早获得保障。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com