慕思床垫怎么样(慕思床垫介绍)

科技界有一个“乔布斯”,但家居界也有一个“假乔布斯”。

这个人,就是你经常会在机场广告中见到的高端家居品牌——慕思股份的“法国睡眠专家”。

慕思公司的官方英文名叫De Rucci,据说是以法国设计师命名的。在古早时代的慕思广告中,还充斥着“源自1868年”和“法国皇家设计师”等概念。

整个品牌从出现在人们视野中以来,就一直呈现一副“法国血统,床品高奢”的姿态,甚至他们打出的名号已经不是“床品”,而是一整个“睡眠系统”。

这个定位给公司带来了极高的定价,淘宝官方旗舰店显示,目前公司的床垫整体价格偏高,最高售价40299元,而销量最高的也是一款标价约5099元的床垫,优惠价后4699元。

慕思旗舰店里,就连一个普通的枕头也要卖到800-1000元。

高奢定位加持下,慕思股份的年营收已经高达44亿元,且核心床垫产品在国内市占率排名第一。

但附在慕思股份之上的种种面具,却随着它想要IPO获得资本市场入场券而被慢慢撕下。

在报送资料之后,慕思股份被证监会公开提出了59个回馈追问。其中,有近30个是关于广告中的神秘老人的。

所以,在这个“高奢睡眠系统”、神秘外国老人的背后,到底是一家怎样的公司?

来自东莞的假“洋”品牌

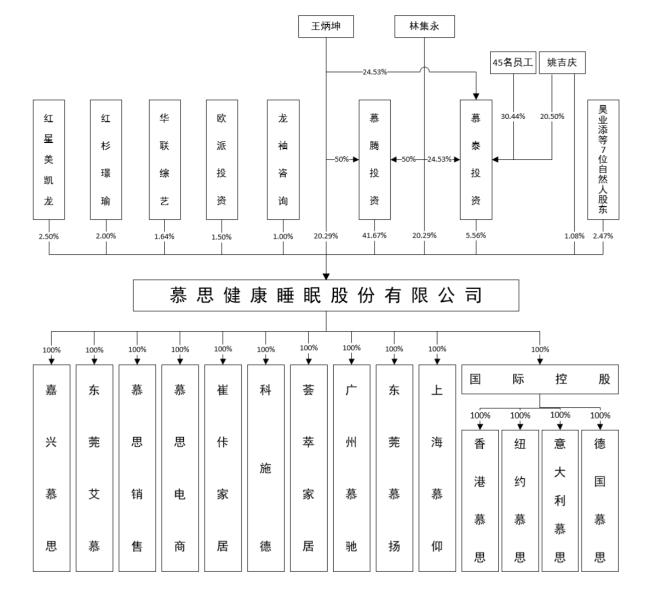

据招股书,慕思股份原名东莞市慕思寝室用品有限公司,创始人是王炳坤、林集永均为70后,且都是东莞本地人。

王炳坤早年一直在家居行业工作,1998年1月至2003年12月,从事米洛、诺亚和梦甜甜等家具家居品牌的代理经销业务,林集永则自1998年起便在东莞市大志家具有限公司担任执行董事、经理。

两人于2004年共同创立慕思品牌,最初还依托东莞市大志家具有限公司经营。一直到2007年,慕思品牌才正式成立自己的工厂。

两位创始人均为中国国籍,且无境外永久居留权,长期平分持股。

这是一家地地道道的本土国产公司。

2019年公司副董事长姚吉庆以股权激励的形式进入股东名单,直到2020年12月,慕思股份才第一次引入外部投资者。

截至招股书发布,慕思股份控股股东为东莞慕腾投资,持股41.67%,实际控制人为王炳坤和林集永,二人直接和间接控制慕思股份87.81%股权,并已签署一致行动协议。其余股东持股均在5%以下,其中,红星美凯龙、红杉璟瑜分别持股2.5%和2%,是最大的两个外部股东。

此外,他们还以东莞为根据地,将亲属引进自己的公司体系。

招股书显示,由他们两人及近亲直接或间接控制的相关企业达到69家,其中由两人共同控制的共有21家企业,主营业务主要围绕酒店,例如物业管理、住宿餐饮、旅游项目、酒店投资、会务服务等。

典型营销案例:神秘外国老人

自成立之初,慕思就利用大众对于洋品牌的盲目崇拜,宣称自己是来自法国的品牌,并获得认可。

2009年慕思也曾经被媒体质疑,于是他们去掉了一些夸张的表述,如将“创始于1868年”改为“来自1868年的眷恋”,并把“皇家”二字从宣传语中去除。2011年,央视曝光家居品牌“达芬奇”为假洋品牌之后,慕思股份也不再继续使用“法国设计师”的口号,也不再宣传其是法国品牌。

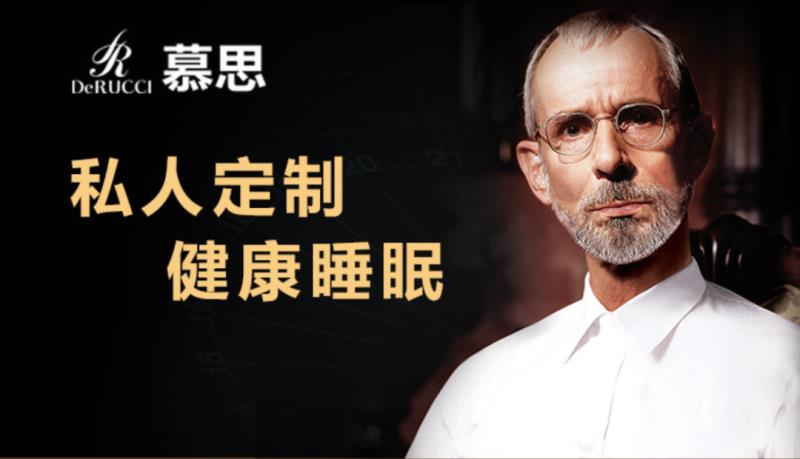

但代言人从未改变过,就是文章开头那个老人,唯一的变化是他从最开始拿着烟斗到后来不拿烟斗了。

不过巧妙的是,慕思从未对公众解释照片里的人到底是谁,只说是“睡眠专家”,而究竟是不是自家创始人、设计师?慕思从未证实。不仅在国内,在国外,慕思广告上的人物形象也成了“最著名的不知道名字的名人”。

英国卫报都曾发出疑问:

广告牌上那个表情严肃的男人是谁?

不过一切都难逃证监会的法眼。反馈意见的第26条显示:

2009年慕思有限与Timothy James Kingman签订协议,约定Timothy James Kingman授权慕思有限使用带有其肖像的照片及其底片,请进一步说明:1.Timothy James Kingman的基本情况,与发行人产品的关系;2.发行人对外宣传自身产品是否表述恰当,是否存在虚假宣传……

面对证监会问询,慕思说出了实情。原来,这个在慕思的海报中存在了十来年的老头,叫Timothy James Kingman,而他就是一个国外的普通老头,相当于国内随便拍拍照片的平面模特,和公司的产品没有任何关系。

在2009年,慕思和这个老头(名字为Timothy James Kingman)签下协议,买断了他的肖像权,就连这个老头本人也不得再继续商用。

另有媒体报道称,这个老头是深圳某个学校的外教。

总之,他既不是“睡眠专家”,也不是慕思的“设计师”,他只是一个普普通通卖掉了肖像权的模特。

尽管这种手法多少有些令得知真相的消费者不齿,甚至可能使得慕思股份涉嫌“虚假广告”并最终上市失败,但不可否认的是,慕思营造的这种“法国”、“高奢”氛围,已经洗脑了无数消费者。

近三年,慕思股份的营收和净利润连续上涨。招股书显示,2018年-2020年,慕思股份营业收入分别为31.88亿元、38.62亿元、44.52亿元。

毛利率更是一骑绝尘,在家居行业毛利率普遍在35%上下的时候,慕思股份的毛利率维持在45%-55%之间,比顾家家居平均高出15个百分点左右。

这三年中,慕思股份的净利润则分别为2.16亿元、3.33亿元、5.36亿元。

“智商税”的来由

慕思股份的“智商税”不仅是使用外国老人做模特企图混淆视听,从分拆的财务数据来看,它的手段还有很多。

1、不同渠道下价格的巨大差异

目前,慕思股份建立了“经销为主,直营、直供、电商等多种渠道并存”的销售体系。

其中,借助1500余家经销商在国内500个城市开设了4200家专门店,这些专卖店覆盖主要KA卖场且占据有利位置。另外,公司还在澳大利亚、美国、意大利、德国等20多个国家或地区设有专卖店。

公司近年还尝试与定制家具、家纺、建材和酒店管理等行业开展合作,与欧派和锦江等企业合作直供合作模式。同时,通过天猫、京东等渠道开展线上销售。

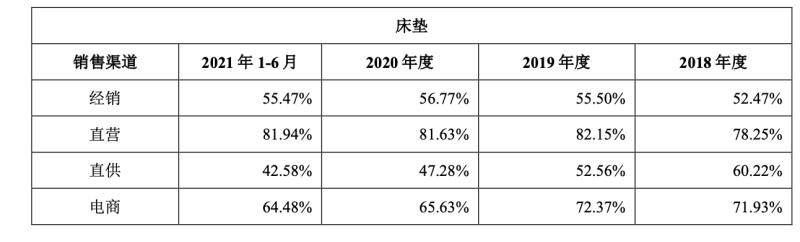

以床垫为例,以2020年度数据计算,公司公布的床垫单位成本是855元,平均售价是2102.6元,对应毛利率约59%。

但从各个渠道对比来看,售价差异却非常大,由于直供是批量采购,与零售渠道差异较大,在此不作对比,仅对比其他三个渠道。

2020年,床垫的直营渠道售价为5898.55元,而经销的售价为2021.65元,直营几乎是经销渠道价格的3倍,也就是说,在经销渠道下,经销商的利润空间还有60%。

数据显示2020年直营渠道的毛利率约为81.63%,经销毛利率约为56.77%。

按照销售单价计算,直营渠道的成本约为1061元,经销渠道的成本约为869元,相差仅不到200元。

如果说,直营价格高是为了给经销留空间,那电商的售价又更匪夷所思了。理论上电商也属于慕思股份自身,但售价并不比经销高多少。

2020年电商渠道均价为2749.54元,毛利率约为65.63%,换算成本约为935元,而毛利率比线下直营低了16个百分点。

对比一下直营与电商,成本高了约100元,但售价高了3000元。这意味着什么呢?也就是平均每当一个消费者走进慕思的线下自营店铺,就白白多掏了2000多块钱。

而慕思对此的解释是:直营渠道主要面向追求服务和沉浸式消费体验的中高端客户,电商渠道主要面向追求性价比的中端及年轻客户。

2、销售费用是研发费用的10倍

作为一个包装出“法国神秘老头”的营销大师,慕思股份当然不会在销售费用中省钱。

慕思的广告方式包括:常年投放央视、机场、高铁等核心载体,此外还利用电商、互联网等网络宣传方式进行推广;举办明星演唱会、赞助体育赛事、邀请流量明星代言人、冠名高热度值的综艺节目等。

招股书显示,2018—2020年,这三年里慕思的销售费用均在10亿元左右,2020年销售费用率约为25%,而同期喜临门、梦百合、顾家家居的销售费用率平均值仅为16%-18%。

销售费用高,或许并不奇怪,但奇怪的是与之构成对比的研发费用。

作为一个专注于“睡眠系统”的公司,慕思股份的研发费用始终维持在2%上下,金额不足销售费用的十分之一。

不过,看起来床垫也不需要什么“睡眠科技”,行业里每家公司的研发费用率都在4%及以下。

四面楚歌?

除了财务上展现出来的问题,现在慕思股份正面临着各方的诘难。

第一,慕思股份的所谓“直供”客户,有一些在2020年9月的增资扩股中变成了公司股东了,现在整个股东名录上充满了关联交易方。

第二,慕思股份有偷税困扰,据长江商报消息,曾代理慕思公司襄阳市场13年的经销商郑刚表示,其代理期间进货近3000万元,其中绝大部分款项,慕思公司都未向他开具增值税发票。

第三,慕思股份还存在不给公司员工交五险一金的嫌疑。

这确实是一个几乎是四面楚歌的局面了。

不过,时至今日,还是有一点要为慕思股份澄清——它现在和欧洲还是有点关系的。

据悉,在2007年,慕思引入了法国籍知名设计师Morris作为首席设计师;2009年,慕思股份对外表示,与欧洲多家公司签订了长年合作协议,引进睡眠系统制造材料和技术;2012年,公司还引进了丹麦知名设计师尼尔森·詹姆斯,加速品牌国际化进程。

在2014年,慕思股份的门店更是直接开到了德国。于是,从广告中的肖像使用,到邀请国外知名设计师,再到海外开设旗舰店,慕思股份的“欧洲品牌”故事也形成了“完美”闭环。

不过,虽然已经在海外拥有5家分公司、11家直营门店,但今年上半年,境外销售只占总销售额的1.8%。

想拿白人老头去忽悠白人老头,这招可能不太灵。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com