韩束集团(韩束母公司上美集团赴港IPO)

出品|搜狐财经

作者|王伊萌

港股“国货美妆第一股”或将来临。

1月17日,韩束、一叶子的母公司上海上美化妆品股份有限公司(以下简称上美集团)在港交所主板递表。

成立于2002年的上美集团到今年20岁了,细数和韩束同期的品牌,珀莱雅、御泥坊和丸美所属公司均已登陆A股上市,年轻的网红品牌“完美日记”母公司逸仙电商也在纽交所上市,“药妆第一股”薇诺娜母公司贝泰妮成功在创业板上市最高时市值超千亿。

上美集团并非未曾想过上市,相反,在2015年上美集团创始人兼CEO吕义雄就表示公司计划在2018年完成上市,但却迟迟未有进展。2021年,上美集团启动A股上市,与中信证券股份有限公司签署上市辅导协议,正式启动上市进程,却也不了了之。

在此之间,上美集团还经历两次名称变更。企查查显示,上美集团在2015年之前名为“上海卡卡化妆品有限公司”,后变更为“上海上美化妆品有限公司”。在2020年12月,公司类型又变更为股份有限公司,也就是现在的“上海上美化妆品股份有限公司”,名称变更中也能看出上美集团对上市的强烈渴望。

直到2021年底,上美集团向证监会提交境外上市申请,并在完成受理拿到审批后的第三天,就迅速递表港交所。

面对美妆市场激烈的竞争,坐拥韩束、一叶子两大品牌的上美集团并不轻松。2019年-2020年,上美集团营收规模约30亿,但营销却拖累了利润,同期经调整净利润分别仅为1.14亿元和2.65亿元。

此外,集团营收过于依赖“韩束”品牌,2021年前三季度几乎贡献近半营收,多品牌战略收效甚微,而研发投入上,虽然略高于行业部分企业,但产品创新未对销量、营收产生较大影响,高端化也略显吃力。

“第一微商”韩束撑起半边天

2014年,上美集团成立微商事业部,韩束微商曾创下“40天销售一个亿”的战绩,被冠以“第一微商”的称号。

不过,此后韩束深陷“传销门”风波,并取消微商事业部,而在招股书中,也没有任何有关“微商”的字眼出现。不过直到现在,韩束仍然为上美集团的营收撑起“半边天”。

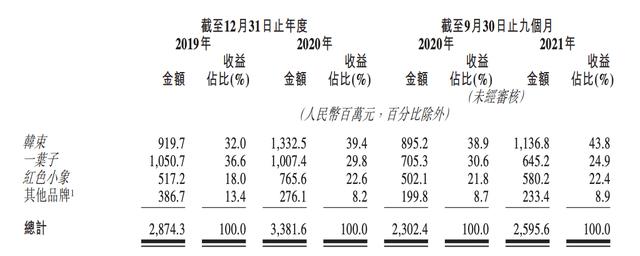

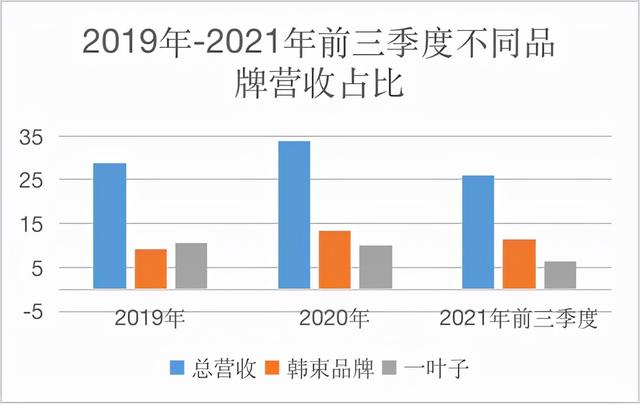

招股书显示,2019年-2020年,上美集团营收分别为28.74亿元和33.82亿元,2021年前三季度,公司实现营收25.96亿元。

按品牌划分来看,上美集团的营收主要来自于韩束、一叶子、红色小象三个品牌。其中,2019年-2021年前三季度,韩束分别贡献营收9.2亿元、13.33亿元和11.37亿元,同期占比分别为32%、39.4%和43.8%。

数据来源:上美集团招股书 制图:搜狐财经

一叶子在2019年-2021年前三季度分别带来收入10.51亿元、10.07亿元和6.45亿元,营收占比从36.6%下降至24.9%。红色小象在报告期内营收占比均在20%左右。

可以看出报告期内,韩束品牌的营收占比不断增长,并与一叶子、红色小象等品牌的差距逐渐扩大,直至2021年前三季度,韩束营收占比已超过40%,可以说为上美集团撑起“半边天”。

值得一提的是,2021年前三季度上美集团的营收中,自主研发产品占比超97%。2019年-2021年前三季度,上美集团研发开支分别为8290万元、7740万元和7170万元,同期营收占比为2.9%、2.3%和2.8%,均高于行业平均水平。

再从渠道来看营收,裁撤微商事业部后,上美集团开始在线、线下双渠道运营。线下渠道主要为线下零售商,例如入驻超4000家屈臣氏,以及线下分销商,而在线渠道主要为在线自营、零售商和分销商。

招股书数据显示,上美集团过半营收由在线渠道贡献。在线渠道营收从2019年的15.05亿元增加69.0%至2020年的25.43亿元,2021年前三季度线上渠道营收为18.93亿元。

其中在2020年,在线渠道营收占比达75.2%。但在线渠道的不断拓展,也带来了销售开支的增长,上美集团在招股书中也表示“主要由于在线渠道拓展导致渠道费增加”。

一年花费10亿,仅70%销售开支做营销

大手笔的营销投入,是上美集团的一贯风格。

早在2015年,韩束品牌就以刷新中国电视广告记录的5亿元高价,冠名《非诚勿扰》。此后,上美集团更是在多部知名电视剧、综艺等投放广告,如《三生三世十里桃花》《这就是街舞》等。

2021年,韩束曾因第一时间宣布解约艺人吴亦凡受到一次网友的“野性消费”。数据显示,解约当晚韩束淘宝直播间在线观看人数超300万,单场直播销售额也超过100万元,其中销售额最高的韩束补水玻尿酸面膜售出超2500件,销售额达到40.64万元。

而在解约的背后,纵观上美集团曾合作的代言人,林志玲、郭采洁、鹿晗、谢霆锋、杨颖等,均为当红的知名艺人,也不难解释为何上美集团的营销费用高企不下。

招股书内容显示,2019年-2021年前三季度,上美集团的销售及分销开支分别为13.25亿元、15.36亿元以及11.19亿元,分别占同期总收入的46.1%、45.4%和43.1%。

其中,营销及推广开支在2020年达到了10.7亿元,占销售及分销开支近70%。值得一提的是,招股书显示截至2021年前三季度,上美集团共有有4067名全职员工,其中销售及营销员工就有3379名。

再看美妆行业内其他上市企业,可以发现营销费用占比高的并不只上美集团一家。

以逸仙电商为例,2020年逸仙电商的营销费用34.12亿元,占营收比重为65.24%,2021年一季度营销费用高达10.4亿元,占营收比重为72.02%,二季度营销费用为9.73亿元,占营收比重为63.8%,三季度费用略有下降但占比提升至67.9%。

上海家化2021年前三季度的营销费用也占到了总收入的44.4%,但如果结合净利润来看,2021年前三季度,上海家化的净利润是上美集团同期的近两倍。

在2019年-2021年前三季度,上美集团的营收规模均在30亿左右,但同期经调整净利润仅为1.14亿元、2.65亿元、2.85亿元。

上美的焦虑

与上美集团同期的几大美妆品牌均已上市,新国货品牌也不甘落后,可上美集团的焦虑远不止上市。

在上美集团招股书中多次出现的“多品牌战略”一词,目前还未见成效。在上文中提到的营收构成中也能看到,四成营收由韩束品牌贡献。而上美集团的三大品牌:韩束、一叶子和红色小象外,至今仍无新爆款品牌出现。

据悉,韩束品牌创立于2002年,红色小象品牌创立于2004年,一叶子则于2014年创立,至今集团近90%的营收仍由这三个品牌贡献。

而在产品创新上,上美集团也略显乏力。在2012年,韩束推出爆款红BB霜后,再未有过类似大单品。此后,2014年,韩束推出“巨补水”系列;2019年,韩束推出红胶囊系列以及抗初老面膜,再之后仅推出抗衰产品“双A醇精华”、“霜导面膜”等,但在韩束天猫旗舰店以及京东自营店铺中,排名较前的仍是早期产品。

除此之外,高端化也是上美集团一直追求的目标,只不过转型并不容易。由于产品定价较低,上美集团的毛利率略低于同行业的上市公司。招股书显示,2019年-2021年前三季度,上美集团的毛利率分别为60.9%、64.7%和65.2%。

相比之下,2021年上半年,华熙生物综合毛利率为77.88%,贝泰妮综合毛利率达81.96%。

但早期的“微商营销”,以及下沉市场的“电视购物”营销,让韩束、一叶子等品牌,缺席了一二线城市的高端市场。

虽然上美集团于2019年先后推出了大众敏感肌肤护肤品牌高肌能和中高端孕肌敏感肌护理品牌安弥儿,在2021年推出洗护品牌极方,并计划在2022年继续推出几个中高端线品牌,包括针对敏感肌的护肤品牌安敏优、专注宝宝敏感肌的一页和高端抗衰品牌山田耕作。

但现有中高端品牌未见成效,即将推出的品牌又面临激烈的市场竞争,例如敏感肌品牌,将直面贝泰妮旗下品牌薇诺娜,以及华熙生物等企业。虽然在招股书中上美集团表示,自身的研发投入略高于行业平均水平,但与占到总营收40%以上的营销费用相比,研发费用远低于营销投入。

另外,近年来上美集团也屡触监管红线。2015年8月,韩束公司因“利用广告对商品或服务作虚假宣传,欺骗和误导消费者”遭上海市工商行政管理局检查总队处罚,责令停止发布上述广告、并以等额广告费用在相应范围内公开更正消除影响,并被处以罚款110万元。2016年,韩束防晒乳等3批次产品被检出实际成分与产品批件及标识不符。

2019年,韩束有面膜被检出添加产品标识以外的防腐剂。2021年6月,在上海市监局抽查和检验的509家企业销售、生产的1184批次商品中,有119批次商品包装不合格,其中便有一叶子品牌。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com