牙博士口腔品牌连锁(华东最大中高端民营口腔品牌)

今年以来,医疗服务行业支持政策频发。尤其是在三月中下旬,关于民营医院的政策暖风强劲,市场对医疗服务板块重拾信心。

而笔者关注到,近期牙博士更新了招股书,数据更新至2021年末。

牙博士是华东地区规模最大的中高端民营连锁口腔医疗服务提供商、华东地区第二大民营口腔医疗服务提供商和中国江苏省第一大的口腔医疗服务提供商。作为华东地区 “精益口腔”龙头企业,公司一直备受市场关注。

上一版提交的招股书的数据截至2021年第二季度末。但2020年由于疫情的影响,大量的口腔医疗机构都经历了一段时间的停业,因此2020年的部分数据存在失真。新的招股书中更新至2021年的数据,更为全面地反映公司业务运营及财务表现。

2021年,牙博士的经调整净利润达1.25亿元(人民币,下同),相较于2019年高速增长427%。

用更多的新数据说话,应该如何看待牙博士?

众所周知,医疗服务业最核心的研究要素是单店增长能力及连锁扩张能力。

前者决定了单个门店在满足客户医疗服务需求的同时能否实现最优盈利和持续增长。但单体门店的增长始终有限,都会遇到天花板,而后者连锁扩张能力则决定整个企业能否实现长期高速成长。

成熟稳定的单店盈利模型

常见的口腔医疗服务的范围包括普通牙科、种植、正畸等等。从客单价和毛利率来说,普通牙科等客单价和毛利率相对低,种植、正畸等则客单价和毛利率相对高。

牙博士采取定位于中高端的市场策略,并通过提供精益的口腔服务在中高端市场树立起优质的品牌形象。不同于其他口腔医疗服务机构中普通牙科收入占比较高,牙博士以种植、正畸为重点,2019-2021年相关收入占比均保持在66%以上,在中国中高端口腔服务提供商中位居市场第一。

相应的市场策略下,牙博士的单店经营具备高客单价、高经营效率的特点。根据招股书,2020年度,牙博士的单牙椅就诊人次为2,088人次、单牙椅收入为人民币210万元、单医生收入为人民币240万元、平均单服务机构收入为人民币3,090万元,整体运营效率在我国连锁口腔医疗服务提供商中位居第一。

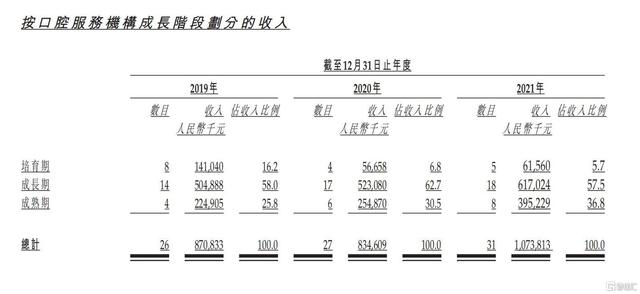

另外,牙博士的单店培育效率十分亮眼。公司新建的各间口腔服务机构平均盈亏平衡期及平均投资回报期分别为5.8个月及20.8个月,显著低于口腔医疗服务行业的平均数据。根据招股书,公司新设的口腔医疗服务机构平均在一年内完成培育期,2021年平均年收入超1,200万元;平均五年进入成熟期,2021年平均年收入高达4,900万元,远高于同业平均水平。

资料来源:招股书,格隆汇整理

不同的业务结构、经营效率决定了不同医疗服务机构的盈利水平。2019年以来,公司毛利率水平都高于53%。公司毛利率稳定维持在高位,远超行业平均水平。

可以看出,牙博士的单店模型已经十分成熟,比竞争对手具备更高质量的稳态盈利。

高效的连锁化扩张模式

牙博士注重医生梯队建设,拥有一支平均从业年限为5.8年、由401名经验丰富的牙医组成的专业医疗团队。其中,近19%的医生拥有10年以上的从业经验;主治以上(包含)职称人数为99名,副主任职称以上(包含)人数为18名。

医生资源的深厚储备与丰富经验,打造了坚实的口碑。口碑获客是严肃型医疗的主要获客手段。医疗服务品牌培育期长,民营医院品牌培育期更长,但一旦品牌口碑建立起来之后,则对患者有较强的吸引力。从招股书中可知,牙博士的客户转介绍率高达22%,就诊患者中的推荐客户占比达10%,客户转化率很高。“医疗质量-品牌资产-客户转化”的正向循环,构成牙博士高效营销获客体系的基础。

另外,牙博士采取标准化运营体系。牙博士旗下苏州姑苏牙博士口腔是中国大陆首家取得国际医疗卫生机构认证联合委员会(JCI)认证的口腔医疗服务机构,代表了医院服务和医院管理的最高水平,也是世界卫生组织认可的认证模式。牙博士在集团内部践行JCI的运营标准,可以最大程度的抵御口腔医疗独特的手工业性质所带来的管理和扩张风险,大幅提高机构扩张成功率、构建高度可复制的商业扩张模式。

精益管理能力是助力机构稳健高效扩张的关键。

另外,牙博士以华东地区为大本营。连锁医疗机构的发展路径通常是由区域集中向跨区域、全国范围内拓展市场。牙博士在招股书中亦披露,本次上市募集资金将主要用于建立新的医疗机构、投资在苏州市区成立总部医院、并购新市场的领先口腔服务提供商等,并计划于未来三年,在全国地域每年新增10-20家口腔服务机构。牙博士拟以长三角为支点,逐步覆盖全国,实现从区域龙头到全国领军的跨越。

而从更宏观的角度看,口腔医疗服务赛道的景气度不需质疑。由于牙科服务渗透率低、需求的刚性,赛道天花板较高。而增长的催化因素也十分明确——健康与美学观念提升、市场持续被教育起来。另外,华东市场人均可支配收入位居地理区位第一,是中国最大的口腔服务市场。几个因素决定了牙博士处于高景气的赛道之中。从政策层面看,即使种植牙被纳入集采,但由于医疗服务机构的本质是服务,种植体耗材与医疗服务的价格体系相对独立且种植体耗材在定价体系中占比有限,预计相关政策对中高端种植牙服务定价和盈利能力的实际影响有限。

总体来看,牙博士连锁扩张的路线十分清晰高效,并具备丰富的想象空间。

总结

牙博士注重于中高端市场,定位为“精益口腔”品牌。这样的定位有着十分显著的优势,包括较高的盈利水平、领先的牙医牙椅单产、出色的客户粘性、精益高效的运营体系等。

在提供精益口腔服务的基础上,公司投资逻辑可以定义为在高景气度赛道里,凭借着成功的单店模型 强连锁化扩张能力获得高速成长机会。

据其招股书显示,2019-2021年,牙博士的营业收入分别为8.71亿元、8.35亿元及10.74亿元;同期,经调整净利润分别为0.24亿元、0.85亿元及1.25亿元,年平均复合增长率高达129.6%。

而IPO之后,牙博士有望迎来成长新拐点。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com