一张表看懂保险(通俗易懂了解保险)

边画边讲“保险阶梯图”

第一步:概括讲解

◎社保特点是低水平、广覆盖,是最基础的保障

◎商业保险可匹配个人家庭情况量身打造,是确保人生规划实现的重要途径

◎商业保险分为消费型、提前给付型和安全保值型

“您了解商业保险可以帮您解决什么问题吗?”

“无论市场上有多少家保险公司,有多少种保险产品,都是解决以下七大类问题……”

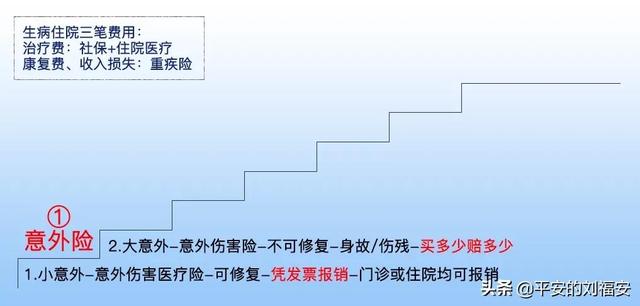

意外险

◎小意外,就是意外伤害医疗保险。指身体可修复的情况,解决因意外所导致的医疗费用。凭发票报销门诊和住院的费用。补偿性原则,与用多少有关。凭发票报销

◎大意外,就是意外伤害保险。指身体不可修复的情况,解决因意外所导致的身故或残疾。买多少赔多少,与用多少无关。与发票无关

小意外和大意外统称为“意外险”。

健康险

住院医疗保险,适用补偿性原则,凭发票报销。与用多少有关,与买多少无关。不必多买,够用就好。

重大疾病保险,适用提前给付原则,凭医院的诊断证明给付。与买多少有关,用来支付康复费用和弥补收入损失的保险。

大病需要3-5年康复期,并且康复费为治疗费的3-5倍。

大病期间收入将中断或减少,要弥补康复期3-5年的收入损失。

理财类保险

子女教育保险,与买多少有关,用来解决孩子初中、高中、大学的教育金。

◎对孩子的教育规划:

您的孩子各阶段想要读什么学校,未来是否安排留学?要实现这样的规划,各阶段预估需要花多少钱?

养老年金保险,与买多少有关,养老金必须专款专用。

◎未来养老规划:

您准备什么时候退休?您希望退休前后的生活品质是否一致?您觉得退休后需要多少生活费?

投资理财保险,主要解决资金长期、投资收益的问题。

◎主要投资渠道有哪些?

购买保险有顺序:自下而上完善家庭保障体系

第三步:三个提问确定方案

你觉得哪几个问题要解决——确认需求

你准备拿出多少钱解决问题——了解预算

你觉得要买多少才够(客户会往多说)——确认保额

不多买,不少买,只买对的,不买贵的。

◎预算规划:应该花多少钱买保险?

双十原则:

保费的年收入的10%

保额=年收入的10倍

例如:年收入10万:1万保费撬动100万保额。

保费应该在年收入的10%至20%之间,低于10%保障不够,高于20%持续交费有压力。

◎保额规划:应该买多少才够?

·生命价值法:生命价值=年收入×未来工作年限 →保额

·对于普通工薪家庭:保额=责任额=负债额

显性负债:房贷车贷

隐性负债:父母赡养、子女教育、生活费

·对于高净值人群:保额=资产-负债=净值

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com