每月交养老保险700元是什么档次(每月能攒1500元个人积蓄)

若说每月积累1500元,一年是1.8万元。如果坚持20年,在不同收益下会有不同的答案。

实际上,这是数学计算中的一个简单的等比数列。如果说年化收益率是4%,也就是我们现在普遍能够达到的水平,根据现成的结果——年金终值计算公式,20年的本息余额将是每年储存额度的29.7781倍,也就是53.6万元。

5%的年化收益率,是33.066倍,结果是59.5万元。

现在看起来,如果有这样高的积蓄,养老基本上也是衣食无忧的。

不过话又说回来,有50多万元的储蓄,需要担忧三个问题。

第一,通货膨胀的压力。每年我们的钱都在贬值,20年后会贬值多少,真的也不好说。如果是20年前,人们的工资普遍不足1000元,而现在平均在六七千元以上。这种情况下,仅仅相当于不足10万元的储蓄,应对养老是远远不足的。

第二,收益的不确定性。其实我们的稳定收益在不断地下降,你如果不想承担一点点风险,结果其实就是这样。像美国实行了零利率,日本实行了负利率,这种情况下,收益率又怎么持续稳定地达到4%甚至5%呢?

第三,长寿的风险。现在人们普遍应对养老是规划从60岁开始,可是国家都开始准备延迟退休了,自己还这样一厢情愿的规划,真的有很大的不确定性。目前我国的城镇人均预期寿命预计已经达到了80岁,女性预期寿命比男性更长一些。而真正能够储蓄的反而是家中的收入顶梁柱男性。

当我们能活到100岁,虽然是件好事,可是无钱养老的话,也确实会很难过。

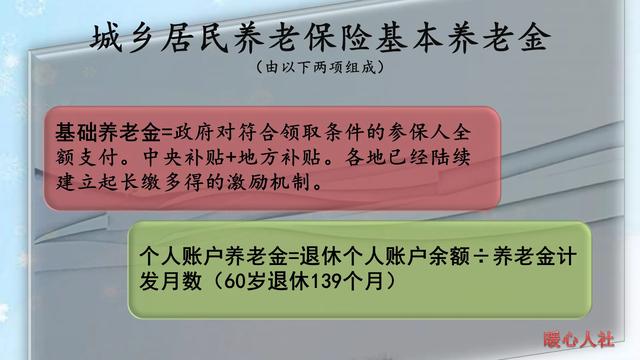

参加养老保险会有多少退休金?养老保险有两种,城乡居民养老保险和城镇职工基本养老保险。

如果追求稳定不想亏本,可以参加城乡居民养老保险。不过大多数地方没有一年缴纳1.8万元这样高的档次。

我们假设有,一般在参保缴费的时候个人缴纳的钱全部进入个人账户,另外国家还会给予一定的补贴,相应的个人账户计息利率也是按照当地的规定公布。不过近年来的利率一般较低一些,也就是3%左右,浙江省是3.69%。不过未来国家将推动累计结余,由中央代为投资,收益率能达到5%以上。假设维持10%,20年后,个人账户储蓄余额是53.6万元。

国家补贴的钱数有的地方多,有的地方少,像上海市按照5300元档次缴费政府补贴675元,而山东省只有100元。假设算上政府补贴,余额能达到55万元。

按照现在的计算公式,领取养老待遇时的个人余额除139,每月可以领取个人账户养老金3956元。

另外,还有基础养老金,是根据当地的经济发展情况由政府提供的补贴待遇。现在全国最低标准是93元每月,上海市达到了1200元,北京市是850元,无锡市是500元,青岛市是200元,山东省是150元。

未来假设普遍能够达到500元,这样合计也就是4500元左右。

这种保险最大的问题是增长幅度不大,不会根据社会平均工资、物价增长而快速的调整。

如果参加的是城镇职工基本养老保险,能够规避以上两个问题。

城镇职工养老保险问题在于缴费是跟社会平均工资的一定比例相挂钩的,每年也会增长。比如说山东省2021年的最低缴费档次是8990.4元,一年缴费18,000元,相当于120%的档次了。可是社会平均工资每年增长8%的话,20年至少会增加3.66倍,在未来仅仅相当于32.6%的档次。所以缴费也在不断增加。

如果说现在省点钱,为未来攒点钱,始终按照60%基数缴费。20年的结果,基础养老金可以领取16%的退休上年度社会平均工资。假设现在社平工资为6500元,未来将达到26,000元,仅仅养老金就达到4160元。另外,还有个人账户养老金,差不多每月也能领到一千五六百元。所以,养老待遇还是会超过居民养老保险。

另外,职工基本养老保险待遇还会根据社会平均工资的增长而增长,参保人去世以后,还会有至少11个月的城乡居民养老保险人均可支配收入的丧葬费和抚恤金,现在的待遇差不多能有4万元左右,未来甚至会高达十几万。

所以,最优的选择还是参加职工基本养老保险。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com