镍价深度调整或有修复性反弹可能(消费旺季将之后才能镍价继续上扬)

覃静 吴灏德

报告观点:

今年中国经济超预期运行,各种指标都显示整体格局稳中向好,特别是8月份PMI值再创高位,修复7月天气因素的扰动,而欧美经济的回暖也提振着工业品需求。九十两月为传统消费旺季,下游钢厂在利润驱动下有望继续增加产量将加大镍需求,在整体开工率保持低位的状态下,这将加剧镍市供需矛盾。另外,环保督查、供给侧改革以及十九大换届都给整个有色板块提供了较多发挥空间。上周沪镍下跌主要受整个商品市场回落的影响,资金大幅撤离形成踩踏效应,短期盘整蓄势后有望再谋上行。我们仍看好九十两月镍价表现,建议投资者暂时观望,等待市场重归理性,87000-88800元/吨寻找机会进场。

一、行情回顾

梳理今年镍价运行的盘面逻辑,不难看出沪镍上半年一直处于承压运行状态。自6月5日起,沪镍跟随有色板块开始重心上移的征程。6月5日至今,沪镍在运行中遇到的三个重要位置分别是88100元/吨、94500元/吨和98000元/吨(分别以蓝、红、绿三条水平线标出),前面两个位置分别在8月18日和9月4日被突破后由阻力位变成支撑位,并于9月四日摸高97720元/吨,刷新2016年12月12日以来的激励。目前等待98000元/吨完成情况。

二、基本面分析

1、世界经济格稳重向好

1.1 我国宏观经济运行良好

我国8月官方制造业PMI升至51.7,高于预期和前值。分项数据中,生产指数54.1,较上月大幅回升6bp,是PMI总指数实现修复的主要贡献项目。同时,8月采购量指数较上月回升2bp至52.9,连续第三个月实现修复。这表明,7月份宏观经济数据的整体回落大概率受到天气等非经济因素扰动,这种扰动在8月已被修复。此外,中观层面,三季度周期行业业绩持续超预期,叠加近期环保和去查能的政策持续推进将助力整个工业行业在未来一个阶段保持高景气。从行业看,有色金属冶炼及压延加工业等上游行业的主要原材料购进价格指数和出厂价格指数均位于前列。

8月财新中国综合PMI数据为52.4,创六个月以来新高,制造业PMI和服务业PMI的双增长,标志着整体经济活动呈扩张态势。其中,制造业新业务量增长的主要动力来源于海外客户需求转强,8月出口销售创下逾七年来最显著增速,制造商因此扩大生产与采购,对业务前景的乐观度也升至五个月来最高点

1.2 欧美经济回暖支撑工业品需求

欧元区8月制造业PMI终值57.4,高于预期与前值,创2011年4月以来的新高。8月制造业新出口订单指数58.5,创今年2月份以来的新高,内需旺盛促进欧元区内制造业活动加速回升。

美国8月ADP就业人数变动23.7,大幅超过预期和前值。二季度GDP修正后年化季率为3%,创下两年新高,主要由于消费者支出和企业投资强劲,表明经济正在持续回暖。

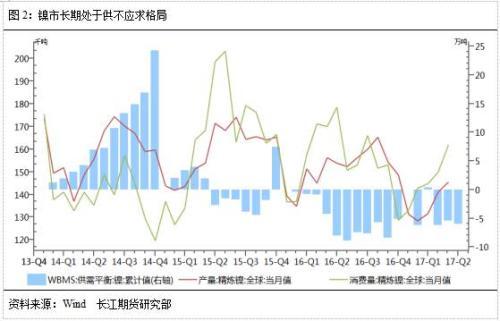

2、镍市供需缺口拉大

2017年1-6月全球镍市供应短缺6.03万吨,2016年全球镍市供应短缺7.1万吨。1-6月全球矿山镍产量为89/9万吨,同比下降3.8万吨。

3、镍铁产量微幅回升

8月我国镍铁产量为84.46万吨,环比增加9.8%,同比增加3.3%。2017年1-8月我国共产镍铁710.2万吨,相比去年同期的578万吨增加22.6%。8月份我国镍铁企业开工率为29%,同比下降6%,1-8月平均开工率为29%,较去年同期下降4%。受焦炭焦煤等炉料成本提升,低镍生铁厂利润压缩,生产积极性一般。目前,环保风再度掀起,预计开工率将不会大幅回升,镍铁市场将维持供应偏紧状态。

2017年1-8月,全国电解镍累计产量10.4万吨,同比下降11.6%。8月份,金川集团产量增加400吨至12000吨。烟台凯实因原料问题从7月份开始停产,目前尚未复产,预计最早复产时间将在十月份。9月份金川集团因修检计划预计产量下降至10500吨,预计9月全国电解镍产量在1.25万吨。

4、下游需求保持增长

从下游需求来看,我国7月粗钢产量7402.1万吨,较去年同期增加10.3,产量增速保持增长。2017年1-7月我国共生产粗钢49155.2万吨,累计同比增长5.1%,是自去年9月份累计增速由负转正以来的次高值。

我国不锈钢社会库存在4月10日达到峰值39.3万吨,而后开始下降。截至8月31日我国不锈钢社会库存总量在24.78万吨,较峰值减少14.5万吨,降幅达38%。目前,佛山库存在9.3万吨,较上期减少43%,无锡库存在15.4万吨,较上期减少38.4%。目前,焦炭、铬铁等原料提价明显,而库存相对偏低,钢厂挺价心态较强。

5、全球表观库存持续下降

从全球表观库存来看,电解镍库存正在去化之中。其中,LME镍库存量为38.3万吨,相比2016年1月的45万吨下降约7万吨,降幅达1.5.6%。上期所库存自生效以来开始上涨,自2016年9月2日开始下滑,截至9月1日,上期所镍库存在6.3万吨,较去年峰值下降5万吨,降幅达44%。目前全球库存合计44.6万吨,仍处高位,但库存下滑趋势将支撑镍价。

三、后市展望

一方面,沪镍与黑色系呈现较强的联动性,金九银十下游消费旺季才刚刚开始,沪镍有望与黑色系共振上扬;另一方面,美元指数今年一路下行,令基本金属抬升“无压可承”。政策方面,环保督查和去查能有望为有色、黑色板块上行添加动力,年底十九大也将发挥“换届效应”刺激实体经济做出业绩,届时央行流动性也将大概率配合不会太紧。

综上所述,我们看好九十月份镍价表现,建议92000元/吨以上逢低做多思路对待,关注98000元/吨突破情况,突破后上涨级别有望继续扩大。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com