深度解析爱尔眼科雪球(爱博诺德科创板过会)

“进口眼科高值医用耗材国内份额80%。”

本文为IPO早知道原创

作者|C叔

据IPO早知道消息,上交所于5月22日披露科创板上市委审议结果,同意爱博诺德(北京)医疗科技股份有限公司首发上市。爱博诺德此次IPO拟发行不超过2629万股,发行后总股本不超过 10,513.9272万股。招商证券担任保荐人。

天眼查显示,爱博诺德于2018年4月曾获得国药资本、险峰旗云、盈丰泰克等D轮融资。2014年,爱博诺德与美国富达风险投资战略合作并获得6250万元人民币投资。

爱博诺德以自主研发白内障人工晶状体为起点,目标是开发全系列眼科医疗产品,包括植入类眼科耗材、手术器械、手术设备、眼视光产品、眼科药品等系列产品,覆盖白内障、青光眼、眼视光等领域。

目前公司主要产品覆盖手术和视光两大领域,主要针对白内障和屈光不正这两大类造成致盲和视力障碍的主要眼科疾病,其中手术领域的核心产品为人工晶状体,视光领域的核心产品为角膜塑形镜,以及围绕这两项核心产品研发生产的一系列配套产品。

全球眼科耗材市场主要被几家大型的国际医疗器械企业占据,竞争不充分。我国眼科市场起步较晚,虽然已经初步形成了较完整的眼科产业链,但在眼科高值医用耗材领域,由爱尔康、博士伦等进口品牌占据约80%市场份额,国产产品与进口产品在技术上存在差距。而爱博诺德市占率也不到5%。

爱博诺德是国内首家高端屈光性人工晶状体制造商,也是国内产销量最大的可折叠人工晶状体制造商之一。公司拥有人工晶状体核心技术和完整的自主知识产权,在国内完成全部研发及生产流程。

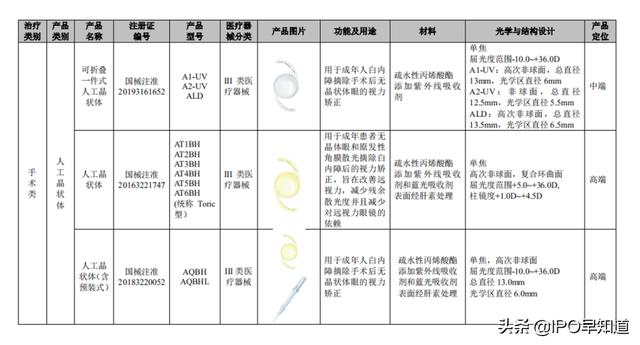

爱博诺德手术类产品占营收约95%,其中人工晶状体产品占公司总营收的90%。人工晶状体为III类医疗器械,研发周期长,需4-6年时间。爱博诺德的人工晶状体产品用于屈光性白内障手术中,使人眼术后获得最佳的视觉质量,而不仅局限于复明需求。

报告期(2016年至2019上半年)初期,公司营业收入主要来源于A1-UV及A2-UV两款可折叠人工晶状体产品,为中端产品。截止 2019 年6月,可折叠人工晶状体产品在全国1000 多家医院销售,在营收中占比超过70%。2016年起公司还持续推出了Toric、AQBH、AQBHL等新产品,而这两大类的一系列产品属于高端线产品。

来源:招股书

我国眼科耗材其他上市公司为欧普康视(300595.SZ)和昊海生物科技(6826.HK)。欧普康视主要研发、生产、销售硬性透气性角膜接触镜类产品;冠昊生物在2017年人工晶状体在国内市场份额为30%。

毛利率方面,昊海生科自产销售晶状体和贸易销售的晶状体毛利率在2019上半年为63.04%、72.71%;同期爱博诺德人工晶状体毛利率88.56%。

爱博诺德另一大类视光类产品刚起步未形成规模,主要是角膜接触镜,俗称OK镜。临床数据表明OK镜对控制青少年轴性近视增长具有确切疗效。欧普康视的角膜接触镜2019上半年毛利率92.27%,公司毛利率73.89%,主要由于其产品在上市初期,向客户提供了较多试戴片,拉低了平均单价。

2016至2018年、2019上半年,公司营收分别录得4292.70万元、7,473.58万元、12,685.43万元和9,467.81万元,同期公司净利润分别为亏损2559.00万元、亏损3082.91万元、亏损1,310.96万元、亏损亏损1881.26万元,公司设立以来销售渠道建设、持续研发投入等导致亏损。2017年至2019年上半年,公司研发费用率在10%左右。

公司在国内市场计划未来3年内,在北京、广东、江苏等地扩建子公司或设立9家分公司,负责所在省市的产品销售、市场推广、客户维护和售后服务工作。国际市场方面,公司将在德国、马来西亚等地设立子公司或办事处,业务范围覆盖欧洲、东南亚,并在欧洲、亚洲等地区继续加强与已有代理商的合作,同时拓展南美和非洲市场,推进新产品在这些地区的认证和注册工作。

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com