2022监理工程师概论模考金题008(2022监理工程师投资控制第二章)

几个比较重要的计算

【例题】某施工机械预算价格为30万元,残值率为2%,折旧年限为10年,年平均工作225个台班,采用平均折旧法计算,则该施工机械的台班折旧费为(A)元。

A.130.67 B.133.33 C.1306.67 D.1333.33

|

企业 (1)管理人员工资; (2)办公费; (3)差旅交通费; (4)固定资产使用费; (5)工具用具使用费;(6)劳动保险和职工福利费; (7)劳动保护费; (8)检验试验费; (9)工会经费; (10)职工教育经费; (11)财产保险费; (12)财务费; (13)税金;(14)城市维护建设税; (15)教育费附加;(16)地方教育附加; (17)其他费用。 |

(建筑资源吧秒记) 管办差固工双劳 检会职税其二财 | |||

|

企业 管理费 |

劳动保险和职工福利费:是指由企业支付的职工退职金、按规定支付给离休干部的经费,集体福利费、夏季防暑降温、冬季取暖补贴、上下班交通补贴等。 | |||

|

劳动保护费:是企业按规定发放的劳动保护用品的支出。如工作服、手套、防暑降温饮料以及在有碍身体健康的环境中施工的保健费用等。 | ||||

|

检验试验费:是指施工企业进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料等费用。不包括新结构、新材料的试验费,对构件做破坏性试验及其他特殊要求检验试验的费用和建设单位委托检测机构进行检测的费用,对此类检测发生的费用。 | ||||

|

规费 |

(1)社会保险费:养老保险费、失业保险费、医疗保险费、生育保险费、工伤保险费。(2)住房公积金 | |||

|

税金 |

是指国家税法规定应计入建筑安装工程造价的增值税销项税额。 | |||

|

一般 计税 方法 |

一般纳税人发生应税行为 |

增值税销项税额=税前造价x9% • 税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目不包含增值税可抵扣进项税额的价格计算。 | ||

|

简易 计税 方法 |

小规模纳税人发生应税行为 |

增值税=税前造价x3% • 税前造价,各费用项目以包含增值税进项税额含税价格计算。 | ||

(一)措施项目费 内容包括:(建筑资源吧秒记:二环夜临特大雨,架实工程已安文)

1.安全文明施工费(环境保护费;文明施工费;安全施工费;临时设施费;建设工人实名制管理费)

2.夜间施工增加费 3.二次搬运费

4.冬雨期施工增加费 5.已完工程及设备保护费

6.工程定位复测费 7.特殊地区施工增加费

8.大型机械设备进出场及安拆费 9.脚手架工程费

(二)其他项目费

(建筑资源吧秒记:暂列计费)

|

暂列 金额 |

指建设单位在工测量清单中暂定并包括在工程合同价款中的一笔款项。用于施工合同签订时尚未确定或者不可预见的所需材料、工程设备、服务的采购,施工中可能发生的工程变更、合同约定调整因素出现时的工程价款调整以及发生的索赔、现场签证确认等的费用 |

|

计日工 |

指在施工过程中,施工企业完成建设单位提出的 施工图纸以外的零星项目或工作所需的费用 |

|

总承包服务费 |

指总承包人为配合、协调建设单位进行的专业工程发包、对建设单位自行采购的材料、工程设备等进行保管以及施工现场管理、竣工资料汇总整理等服务所需的费用 |

(二)建筑安装工程计价公式如下

|

计算办法 | ||

|

分部 分项 工程费 |

分部分项工程费=∑(分部分项工程量×综合单价) • 综合单价包括人工费、材料费、施工机具使用费、企业管理费和利润以及一定范围的风险费用。 | |

|

措施 项目费 |

应予计量 |

措施项目费=∑(措施项目工程量x综合单价) |

|

不宜 计量 |

安全文明施工费=计算基数x费率(%) • 计算基数应为定额基价(定额分部分项工程费 定额中可以计量的措施项目费)、定额人工费或(定额人工费+定额机械费)。 | |

|

夜间施工增加费、二次搬运费、冬雨期施工增加费、已完工程及设备保护费 • 计费基数应为定额人工费或(定额人工费+定额机械费)。 | ||

|

其他 项目费 |

暂列 金额 |

施工过程中由建设单位掌握使用、扣除合同价款调整后如有余额,归建设单位。 |

|

计日工 |

由建设单位和施工企业按施工过程中的签证计价。 | |

|

总承包 服务费 |

由建设单位在最高投标限价价中根据总包服务范围和有关计价规定编制,施工企业投标时自主报价,施工过程中按签约合同价执行。 | |

|

规费和税金 |

建设单位和施工企业均应按照省、自治区、直辖市或行业建设主管部门发布的标准计算规费和税金,不得作为竞争性费用。 | |

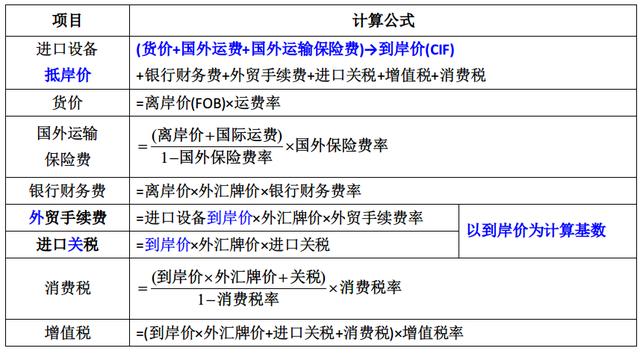

采用装运港船上交货价(FOB)时:

|

建设 用地费 |

农用土地征用费:土地补偿费、安置补助费以及农村村民住宅、其他地上附着物和青苗等的补偿费用,并安排被征地农民的社会保障费用。 |

|

取得国有土地使用费:土地使用权出让金、城市建设配套费、拆迁补偿与临时安置补助费等。 | |

|

与项目建设有关的其他费用 |

1.建设单位管理费 2.可行性研究费 3.研究试验费 4.勘察设计费 5.专项评价费 6.临时设施费 7.建设工程监理费 8.工程保险费 9.引进技术和进口设备其他费 10.特殊设备安全监督检验费 11.市政公用设施费 |

|

建设单位管理费包括建设单位开办费和建设单位经费。 (1)建设单位经费:包括工程招标费、合同契约公证费、工程质量监督检测费、工程咨询费、法律顾问费、审计费、业务招待费、排污费、竣工交付使用清理及竣工验收费、后评估等费用。 | |

|

与项目建设有关的其他费用 |

研究试验费是指为建设工程提供或验证设计参数、数据资料等进行必要的研究试验以及设计规定在施工中进行的试验、验证所需费用,包括自行或委托其他部门研究试验所需人工费、材料费、试验设备及仪器使用费,支付的科技成果、先进技术的一次性技术转让费。 |

|

引进技术及进口设备其他费用,包括出国人员费用、国外工程技术人员来华费用、技术引进费、分期或延期付款利息、担保费以及进口设备检验鉴定费。 | |

|

与未来 企业生产 经营有关 的其他费用 |

联合试运转费:是指新建企业或新增加生产工艺过程的扩建企业在竣工验收前,按照设计规定的工程质量标准,进行整个车间的负荷试运转发生的费用支出大于试运转收入的亏损部分。 不包括应由设备安装工程费开支的单台设备调试费及无负荷联动试运转费用。 |

|

生产准备费、办公和生活家具购置费 |

为了简化计算,在编制投资估算时通常假定借款均在每年的年中支用,借款第一年按半年计息,其余各年份按全年计息。计算公式为:

各年应计利息=(年初借款本息累计 本年借款额/2)×年利率

【例题】某项目建设期为2年,共向银行贷款1100万元,第一年贷款额500万元,第二年贷款额600万元,贷款年利率为5%,假设贷款均在每年的年中支付,则建设期贷款利息的计算,正确的有(ACE)。

A.第一年的利息为 12.5 万元

B.第二年的利息为 25 元

C.第二年的利息为 40.625 万元

D.第二年的利息为 45.625 万元

E.两年的总利息为 53.125 万元

【解析】借款均在每年的年中支用,则:

第一年贷款利息额=500/2×5%=12.5万元

第二年贷款利息额=(500+12.5 600/2)×5%=40.625万元

利息总额=12.5+40.625=53.125万元

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com