固定资产的折旧年限是多少(固定资产折旧年限怎么定)

按企业所得税法第二十一条规定,在计算应纳税所得额时,企业财务、会计处理办法与税收法律、行政法规的规定不一致的,应当依照税收法律、行政法规的规定计算。

根据《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)规定,根据《企业所得税法》第二十一条规定,对企业依据财务会计制度规定,并实际在财务会计处理上已确认的支出,凡没有超过《企业所得税法》和有关税收法规规定的税前扣除范围和标准的,可按企业实际会计处理确认的支出,在企业所得税前扣除,计算其应纳税所得额。

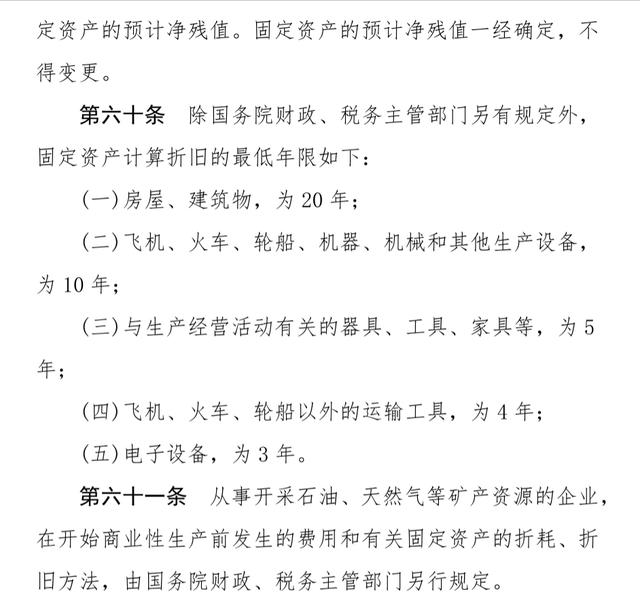

具体到企业在确定固定资产折旧年限时,很多企业,特别是中小微企业,当然大型企业,不排除某些上市公司,就拿企业所得税法实施条例第六十条规定的固定资产折旧年限,作为固定资产的会计核算计提折旧年限。

这么做的一个好处是,减少(所得)税会差异,企业所得税纳税申报表资产折旧、摊销及纳税调整明细表填报简单,不必做过调整。

但是,根据企业会计准则第4号——固定资产(2006)的规定,企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。在固定资产使用寿命内,按照确定的方法对应计折旧额(固定资产的原价扣除其预计净残值与已计提的固定资产减值准备累计金额)进行系统分摊。

条例第六十条规定的所限,说的很清楚,是除另有规定外的固定资产的最低折旧年限。而固定资产的使用年限,通常来说,是大于该最低年限的。当然,因为使用情况的不同,也可能短于该年限。

但不管怎么样,在会计核算上,企业应根据生产经营实际,按照会计准则的要求,在固定资产使用寿命内,按照一定的方法分摊折旧额。这样子计算出来的结果 ,才是符合准则要求,符合企业生产经营实际的。不至于使企业资产、利润失真。

企业如果按实施条例第六十条规定的固定资产最低折旧年限计提折旧,并在企业所得税前扣除,固然能减少税会差异。但是,如果企业不能在5年内实际盈利,有可弥补亏损的应纳税所得额,实际上企业在税前扣除的固定资产折旧额是被减少的。这一点,也应该引起注意。

感谢您的阅读,请点击右上角“ 关注”,每天获取实用好文章!

「理个税」提供最专业财税资讯及中小企业全生命周期一站式管家服务。

来源:财税微波 丁潇

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com