余额宝收益率跌破3%(余额宝收益率跌破2)

文|凯风

每天都在见证历史。

01

又一个历史新低出现了!

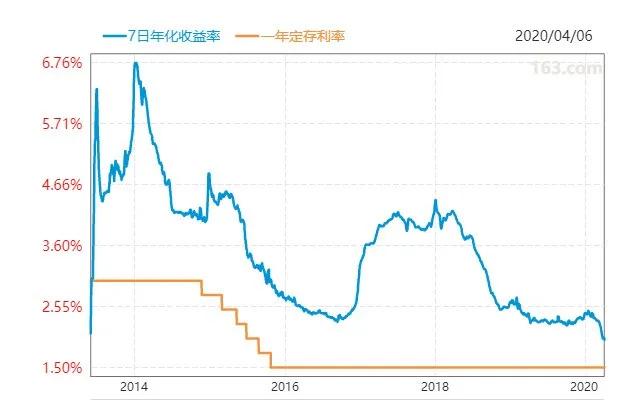

近日,余额宝7日年化收益率创下1.978%,跌破2%,这是该基金历史首次跌破2%。

2013年,余额宝年化收益率一度攀升到6%以上,吸引了一众投资者,从而让许多小白完成了理财入门教育。然而,7年过去,余额宝收益率一路断崖式下滑,早已不复当日荣光。

2%的收益率有多低?

简单来说,存1万1天利息不到6毛,虽说仍旧跑赢了1.5%的存款利率,但跑不过物价,离猪肉价格涨幅更是差着十万八千里。

要知道,2020年2月,我国CPI同比上涨5.2%,其中猪肉价格同比上涨135.2%。

余额宝收益率创下历史新低,说明了什么?

02

余额宝收益率创下新低,说明货币宽松时代正在到来。

2020年,面对意外事件冲击,全球同步进入宽松时代。

正如《时隔12年,全球重回危机模式》一文所论,以美国为代表的发达国家再次开启“大水漫灌”模式,甚至祭出了“0利率”乃至“负利率”的超级大招。

中国虽然保持了相当的政策定力,但在多轮降准、降LPR利率、调低逆回购利率、下调银行超额准备金利率等政策组合拳的刺激下,利率走低也是大势所趋。

过去两个月,美国10年期国债一度跌破1%,创下近百年以来新低。而中国10年期国债从去年底的3.3%回落到如今的2.5%左右,1年期国债从2.6%下滑到1.5%以下。

国债收益率是无风险利率,也是市场利率之锚,其变化代表着市场利率的走势。

正如《最强降息信号》一文所论述的,宽松时代,利率下滑,几乎所有资产的收益率都在下滑,以余额宝为代表的货币基金自然难以置身事外,实体率和楼市利率均有进一步下调的可能。

03

吊诡的是,创下历史新低的货币基金,仍然遭到疯抢。

今年前两月,我国货币资金投资规模猛增近万亿,而美国在股市熔断后一周货基总规模就猛增近3000亿美元。

这个现象很有意思。理论上讲,收益率下滑,投资者应该避而远之,为什么会出现相反的结果?

这背后正是避险需求陡增所致。面对疫情冲击,面对经济波动,“现金为王”成了主流思维。

这与货币基金的特性有关。

余额宝是典型的货币资金,主要投资于银行间协议存款、国债等固定收益类资产,不同于股票资金也不同于债券资金,货基流动性最好,相对安全。

过去一个月,全球资本市场泥沙俱下,以稳健著称的美股不到一个月连续熔断三次,而黄金、比特币等所谓的避险资产,在流动性匮乏之下也一度遭遇抛售,价格出现大幅波动。

这种背景下,流动性最强、相对最安全、最接近“现金为王”的货币基金就成了自然而然的选择。

04

余额宝基金创下新低,同样说明市场上并不缺钱。

余额宝收益率的最高点,是在2013年“钱荒”期间创造的,银行缺钱,市场缺钱,从而带动收益率大幅上涨。

同理,如今余额宝从最高点断崖式下滑,创下历史新低,恰恰说明流动性并不缺乏,市场上并不缺钱。

既然如此,为何呼吁大宽松的声音不绝于耳?

事实上,经过几轮降准之后,市场缺的不是钱,而是银行放贷的意愿、企业借贷预期、居民扩张消费的冲动。

众所周知,降准相当于降低银行在央行里的“押金”,让银行更多钱拿来放贷。一旦银行惜贷,不愿放款,或者市场借贷的意愿也不强,那么这些大杀器很容易失去用武之地。

银行为什么惜贷?

一个原因是利差小了,这两年,经过LPR利率改革,贷款利率不断下行,但存款利率岿然不动,向来吃惯了利差的银行利润空间受损,自然放贷的意愿就弱了。至于存款利率,则受制于CPI,也很难轻易下降。

另一个原因更为关键,需求不足,想要拼命放贷可能也无处可去。

要知道,这一次冲击与2003年截然不同,当时主要是供给侧冲击,只要大力复工复产就能扭转乾坤。

这一次情况变了,需求侧冲击更甚于供给侧冲击,内需和外贸先后受到影响,需求不振,企业和居民都缺乏扩张信贷的意愿。

所以,这是结构性问题,是信心问题,是预期问题,不是靠大水漫灌就能轻易解决的。

05

正因为这一点,近日,央行再次发出大招。

一方面,央行再度面向中小企业定向降准。

另一方面,时隔10年之后,央行再次降低了银行超额储备金利率,通过特别降息,促使银行将钱投入市场。

毕竟,超额储备金,相当于银行将多余的钱存在央行而不拿去房贷,相当于将重量级武器抛在仓库任其蒙尘,如何能刺激经济复苏?

同时,为恢复经济,新基建、扩大内需和稳定外贸被重点提及,这正是稳定需求的不二之举。

当然,房地产也能创造需求,但地产扩张本身会带来更多的金融风险问题,因而这一武器的使用将会百般谨慎,不到最后时刻绝不会轻易启用。

06

余额宝收益率创新新低,我们还能投资什么?

余额宝收益率创下新低,是大环境下行的结果,也是避险需求陡增的结果。

在全球经济仍旧不确定的当下,现金为王的思维不可或缺,低风险的货币基金仍旧值得配置。

当然,如果对收益更高要求,那么短债基金、指数基金都可作为替代选择,这些基金虽然稳定性不及货基,但风险却远远低于混合型基金和股票资金。

同样,作为避险选择,黄金固然在短期面临抛压风险,但在大放水时代,其对冲价值值得长期关注。

至于比特币,谨慎为上。且不说大涨大跌有多疯狂,这次危机充分证明了比特币完全没有“避险属性”,泡沫风险最大。

房产呢?还是《这些城市房价跌了》一文的观点,如果没有大水漫灌,没有国家对房地产的强力刺激,房产并不适合All in,反之同理。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com