资产配置与房产投资(从房子转向金融)

伴随房住不炒,社科院建议热点城市加快试点房地产税等,中国居民家庭不动产配置比例可能已经见顶,目前可能进入金融资产配置加速的拐点。

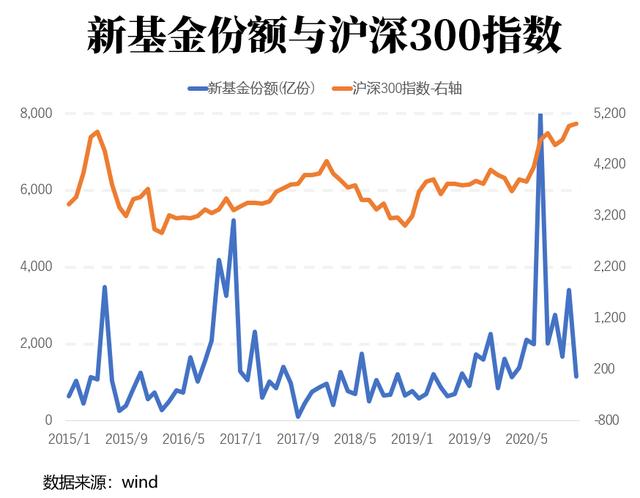

今年公募基金发行规模超3万亿,创历史新高,或许,是个侧面佐证。

从七成房产配置到3万亿新基规模我国居民资产配置一直是房地产占据绝对大头,金融资产占比低。

今年4月,央行发布《2019年中国城镇居民家庭资产负债情况调查》显示,城镇居民家庭户均总资产317.9万元,其中70%左右是房产,住房拥有率高达96%;金融资产占比只有20.4%,且多为无风险资产,股票、基金在整个金融资产中占比也仅为10%。

不过,2020年,伴随创业板注册制改革、科创板首个指数发布和公募基金产品可参与新三板精选层投资等多项权益市场深化改革政策的出台,权益类基金产品的发行热度也随之升高,3.06万亿元新基金火爆发行,创下历史新高。

在合计规模达3.06万亿元的1408只年内新发基金中,共有790只为权益基金(包括被动指数型基金、增强指数型基金、普通股票型基金、偏股混合型基金、平衡混合型基金、灵活配置型基金),占新发基金数量的56%;发行总规模达1.74万亿元,占新发基金总规模的57%。,“炒股不如买基金”观念日趋深入人心,火爆背后的逻辑,则不外乎监管层面的引导和良好的市场表现。

今年年初,银保监会在《关于推动银行业和保险业高质量发展的指导意见》中提出,多渠道促进居民储蓄有效转化为资本市场长期资金。数据显示,2020年,公募基金新发产品规模较2019年同期增长114.5%,新发产品数量同比增长32%。“炒股不如买基金”的观念逐渐深入投资者内心。

中国居民家庭资产配置可能正在进入新的拐点面对基金发行规模创新高,再加上房地产持续高压调控,导致房子增值预期生变,不少人问起,居民资产配置是否迎来拐点了?

首先来看,中国居民资产规模有多大。社科院的统计截至2016年,规模约在368万亿,从2000年到2016年的年复合增速在16%;另据中金公司预计,截至2020年6月,中国居民总资产约在552万亿,过去近二十年年化增速达到17%。

那么多家庭资产,又是如何配置的呢?

事实上,中国居民家庭资产自改革开放开始逐步累积,随着发展水平逐步提高、生命周期演进,配置主力从满足生存、生活基本需求起步,到提高生活水平(购买各类家庭耐用消费品),再到购买不动产、乘用车等“昂贵”的固定资产。

图表: 中国居民资产结构的变迁与中国经济的发展水平以及人口的生命周期相适应

(图片来源:中金公司研究报告)

从国际经验看,居民资产配置结构都经历从地产到金融资产的转变,人均GDP1万美元是资产配置拐点时期,而当下中国人均GDP正在这一关键节点。2019年,中国人均GDP为70891元,约合人民币1万美元。

中金公司认为,2017年以来,居民资产中不动产、存款、理财和信托的比例有了一个台阶式的下移,目前可能正在进入金融资产配置加速的拐点,理由主要有五方面:

1.经济发展阶段:跨国比较显示,人均GDP较高的国家其居民配置不动产的比例往往较低,按照购买力平价调整,中国当前人均GDP水平相当于日本1970年代中期,这也是日本居民不动产配置的拐点。

2.人口结构变化:中国20-55岁人口数占比的拐点已经在2010-2015年期间发生,而日本居民不动产配置的拐点与该年龄段人口数占比的拐点比较接近。

3.资产配置结构:在“房住不炒”政策引导之下,房价涨幅趋缓,政策也表现出很强的定力。房地产的投资吸引力正在悄然发生变化。

4.资本市场发展与实体经济需求。目前中国资本市场发展已经初具规模,投资的工具和产品日益丰富,也为居民资产配置转向金融风险资产创造了条件,为居民提供了优质的投资渠道。

5.低利率环境可能会促使居民多渠道寻求收益。低利率下,居民寻找收益的行为可能会提高其风险资产的配置意愿,从而推升风险偏好。

社科院近日发布《中国住房发展报告(2020-2021)楼市调控:迎来曙光再出发》报告,预测明年房地产市场延续平稳态势,商品住房价格增幅维持5%左右,并建议加快开征房地产税以带动长效机制建设。

兴许,资产配置中,不动产的配置也难再有上升。中金公司基于人口年龄结构做的估算显示,未来五年居民资产中不动产占比可能降低7~13个百分点。

另一方面,资本市场的成熟、投资渠道的多样、利率的下行,将吸引越来越多的居民资产投向金融资产,资产管理及财富管理市场可能会加速扩容。

2021如何进行资产配置,怎么投资金融资产?目前来看,无论是资本市场发展成熟的美国,还是文化更接近的日本,金融资产比例都比我国高出2倍。国际横向比较来看,我国金融资产配置仍有很大提升空间。

中金公司预计,资本市场的发展为居民资产配置转向风险资产创造了条件,我国居民金融风险资产规模有望在未来五年翻番,年化增速将达到14%。

那么,明年家庭资产怎么配置,如何投资金融资产?

事实上,新冠疫情左右了2020年的全球经济和资本市场,2021年它仍将扮演“关键先生”角色。新冠疫情能否得到有效控制,将影响各国的复工复产和相应的货币及财政政策,进而影响经济增长和通胀水平,最终从盈利和估值两个方面影响资本市场尤其是股票市场的走势。

综合机构观点来看,在即将到来的2021年,随着新冠疫苗问世,预计2021年全球经济将迎来复苏,上半年迎来阶段性盈利高点,整体市场表现或比较强势。

天风证券研究所所长赵晓光表示,在过去的三四年,金融体系越来越回归实体经济,回归产业,从间接融资往直接融资转型,整体社会资源从以房地产为核心转向以产业为核心,在这样的背景下,应该以乐观的心态来看待整个资本市场,特别是明年一季度,预计是一个非常好的机会。

天风证券研究所副所长、首席策略分析师徐彪表示,通过借鉴美国、日本等发达经济体的经验看到,当一个经济体的产业向另外一个方向变迁的时候,必然会带来资本市场上相应行业表现的分化,“从现在再往后看十年,我们应该重视科技 消费。”

建议明年重点关注的方向:第一是顺周期中的全球化公司;第二是三年长征,“剩”者为王,主要是两个维度,一个是行业集中度,另一个是行业占款和回款能力;第三是内生的景气度;最后一个是核心资产,也就是消费。

太平洋证券认为,2021年A股从估值驱动转向业绩驱动,上半年迎来阶段性盈利高点,建议均衡配置。基于当前消费和成长高估值的背景下,后续消费和成长更多赚盈利的钱,金融地产等权重行业随着经济复苏趋势的确立仍有估值提升的空间。2021Q1将有经济复苏(经济高点)、流动性充裕(年初银行放贷相对活跃、货币政策阶段性对冲)、政策催化(两会、十四五)、外部缓和(疫苗问世、中美关系阶段缓和)等多重催化,预计成为全年投资较好的窗口。一季度科技消费领涨,二季度风格再平衡,全年指数呈“M”型。

此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。

如需获得授权,请value@dtcj.com

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com