全国金融云市场排名(2022年金融云行业市场竞争格局)

原文标题:2022年金融云行业市场竞争格局及发展趋势分析,云化架构对金融行业有重要应用价值「图」

一、金融云行业概述

1、金融云优势

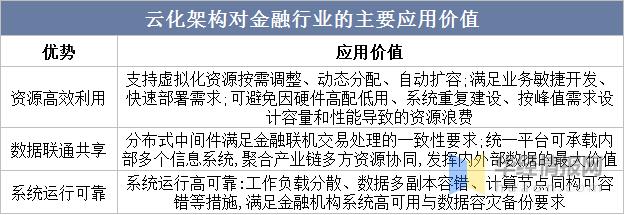

我国金融行业早在20世纪70年代便开始信息化建设,已经拥有非常强大、复杂的IT体系。其中,基于大型机和小型机的集中式架构,依托其强大的RAS特性(Reliability、Availability、Serviceability)被金融机构广泛应用。随着数字化转型的深入发展,集中式架构通过纵向增加单机资源的“烟囱式”部署模式使金融机构的IT系统变得冗重复杂,造成硬件高配低用、新旧系统整合困难、新应用部署周期长等问题。云计算通过将计算、存储、网络虚拟化,并建立相应的资源池进行负载均衡管理,使计算资源像水、电一样弹性供给,大大提升了金融机构对IT资源的利用效率。当前,我国金融机构凭借IT系统的领先性,积极实践并采纳前沿科技,从非核心应用出发,逐步向集中式和分布式有机融合的架构体系转型。

云化架构对金融行业的主要应用价值

资料来源:公开资料整理

2、金融云行业发展阶段

我国金融行业前期经历了漫长的信息化建设阶段,虚拟化技术在金融行业的广泛渗透为中后期云计算的蓬勃发展作良好铺垫。伴随互联网巨头相继布局云计算,以及传统金融机构围绕新型技术的新一轮IT改革,加速了云计算在金融行业的应用实践。同时,相关政策与标准的完善,也使我国金融云行业进入到有据可依、有序发展的新阶段。未来,伴随金融信创带来的巨大机会敞口,与云原生应用的成熟和金融云产业协同生态的建立,使金融云市场有望迎来新的需求爆发。

中国金融云行业发展阶段

资料来源:公开资料整理

二、金融云行业发展背景

1、政策

近年来,云计算的发展前景被不断肯定,并成为金融行业数字化转型的必备能力。中国人民银行、国家发展改革委、中央网信办、银保监会等监管部门陆续出台金融行业云计算发展的指导意见,既从宏观战略层面指明云计算的发展方向,也从微观视角引导具体实践内容。同时,应用规范和标准的建立也让金融机构上云提供更加“有据可依”的良好环境。

金融云相关政策及规范梳理

资料来源:政府公开报告,公开资料整理

2、经济

2017-2021年,我国数字经济规模实现翻倍增长,产业数字化持续扮演数字经济发展的动力引擎。数字化进程中,金融行业始终扮演独特的角色。首先,金融行业与实体经济的发展相辅相成,金融行业为其他行业用户提供稳定的支付体系与流动的资金支持,是实体经济健康、平稳运行的发展血脉。其次,我国金融行业已经基本完成数字化进程,步入到大规模社会化连接驱动的技术渗透和生产转型阶段。金融机构上云,可以将银行、保险、证券、互联网金融的丰富业态实现资源聚合、共享和重新分配。借助云上通道,更加弹性、泛在、轻量的金融服务将触达到产业链上下游的参与者,使实体经层面产业数字化升级催生的金融服务需求得到更好的满足。

2019-2020年中国七大行业产业互联网指数

资料来源:公开资料整理

三、金融云行业产业图谱

从金融云行业全产业来看,行业主要分为云应用解决方法、云平台解决方案和云厂商。其中,头部金融机构对自主可控及底层技术能力建设的要求较为严苛,通常采用自研与外采两种模式并行的方式;中小型金融机构相对更加注重金融云解决方案带来的增益,往往以解决方案为切入点布局云计算技术实践;互联网金融机构对公有云的接受度相对较高,基于公有云搭建的渠道管理及营销获客系统的应用效能也逐步扩大。

金融云产业图谱

资料来源:公开资料整理

四、金融云行业现状

1、市场规模

从金融云行业整体市场来看,相关数据显示,2021年中国金融云市场规模为394亿元,未来四年的复合增长率28.6%,预计在2025年,我国金融云市场规模将突破千亿。

2018-2025年中国金融云行业市场规模及预测

资料来源:公开资料整理

2、金融企业关注度

就金融企业关注度情况而言,随着我国云原生技术架构的不断发展,金融机构对云原生新兴方向的关注度也越来越高。据统计,超过一半的金融企业对ServiceMesh有所关注,机器学习/联邦学习和Faas/Serverless也受到了一定的关注。未来云原生技术或成为金融业的重要战略趋势。

2021年金融企业对云原生新兴方向的关注度

资料来源:公开资料整理

五、金融云行业竞争格局

1、竞争格局

从金融云行业的竞争格局来看,据各参与主体的发展背景与业务重心,我国金融云市场形成了以综合型云厂商、产品型云厂商、传统IT服务商、金融科技子公司为主的市场竞争格局。其中,云厂商凭借自身在互联网金融领域深厚的技术积累与服务经验,从硬件资源或业务角度切入,迅速占领金融云市场;传统IT服务商深植传统金融业务数字化转型需求,在深厚客群基础之上发力云服务;大型金融机构在金融云市场不仅仅扮演采购方的角色,其旗下成立的科技子公司也会将对内积累的技术、业务、资源等方面优势经验打磨为云产品,赋予到行业客户。

中国金融云行业市场竞争格局

资料来源:公开资料整理

2、金融云存量市场技术路线

从现存技术路线来看,我国金融行业IT转型早期,以VMware为首的虚拟化服务受到广大金融机构的青睐。2015年左右,以OpenStack为代表的云计算开源项目的持续火热,使云端的强大服务能力得到进一步释放,国内大量基于云计算开源项目的服务商相继涌现。但近年来,伴随国际上核心技术“卡脖子”事件的频繁发生,以及我国金融信创试点的不断深化,外资服务商提供的闭源虚拟化服务及云计算服务,成为金融云行业存量市场的转型重点。自主研发、自主可控的国内技术路线被金融机构逐渐采纳成为大势所趋,为我国金融机构云化发展提供稳定持续的动能。

以ZStack为代表的国产自研技术路线VS其他技术路线

资料来源:公开资料整理

3、典型企业介绍

阿里云计算有限公司成立于2009年,是全球领先的云计算及人工智能科技公司,致力于以在线公共服务的方式,提供安全、可靠的计算和数据处理能力。阿里金融云服务以云计算为支撑,在杭州、上海、深圳和北京部有金融云数据中心,为金融用户提供可以实现两地三中心的高等级绿色数据中心,帮助金融机构的IT系统整合入云,实现快速交付,降低业务启动门槛。同时,金融云通过标准化的异地灾备、专线接入等增值服务,满足金融业务在安全上的建设标准。深耕金融云领域,提供“金融数据中台”和“金融级云原生工厂”等产品,助力金融行业降低硬件成本、聚能业务创新。

阿里云产品服务技术优势

资料来源:公开资料整理

六、金融云行业发展趋势

1、云原生成为重要战略技术趋势

云原生作为一套先进架构理念与管理方法的集合,已被越来越多的金融机构作为下一代核心技术架构的重点方向。伴随实践应用的逐渐成熟,企业对云原生的运用呈现出从容器、服务网格、无服务器环环相扣的阶梯式发展。云原生将云端资源层层抽象,将通用技术能力模块化下沉至云平台,使云服务的重心更加聚焦于上层业务的逻辑实现,使业务开发人员可以更加专注于高价值的业务开发。云原生轻量化、松耦合、强韧性等特点,大幅降低了金融机构上云、用云的心智负担,极大地释放云端的发展红利,使未来应用可以更多地在云上进行开发。

2、多云战略部署

单一云平台往往无法满足金融机构的所有业务需求,多云战略部署以及跨云生态连接已经逐渐成为行业共识。一方面,金融机构内部公有云、私有云、专有云等部署模式的多云互联,以及不同厂商云平台的统一纳管,有助于金融机构动态调整上云、用云策略,并提高对优质云端资源的使用效率;金融行业内部的云生态聚合,可以扩大金融云服务的集群效应,使更多中小金融机构也可以享受云端发展红利。另一方面,金融机构对于金融云的期盼将不再仅仅局限于底层的能力支撑,而是希望依托金融云为触手,联结产业链上下游生态,在挖掘细分场景市场机会的同时,消除金融机构与实体经济间的信息鸿沟。未来,伴随政策指引、标准保障、技术能力的不断完善,金融行业内外部的跨云协同壁垒将被逐渐打破,以"金融生态云”为中心的多层级协同互联体系有望建成。

原文标题:2022年金融云行业市场竞争格局及发展趋势分析,云化架构对金融行业有重要应用价值「图」

华经产业研究院对中国金融云行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国金融云市场运行现状及未来发展趋势报告》。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com