快递保价费什么时候收(快递行业的保价服务升级)

在即将过去的黄金十月,快递行业始终有个热门话题在持续发酵,那就是保价服务,从全民关注到业内升级,持续一月有余。

针对保价热议,大多数观点都是从消费者视角出发,而鲜少从快递企业的自身视角来看待,今天小编就主要从竞争和内部角度来简析下。

看这场由顺丰和京东发起的保价升级战,到底是逼不得已还是顺势而为?

01 顺丰VS京东 保价服务升级战

如今再回看这场因理赔问题而引起的保价服务升级战,还是蛮有意思的。

9月5日:顺丰官宣“派件不上门 承诺必赔付”,本以为会得到社会的认可及夸赞,殊不知一个“必赔付”问题开始让自己频上热搜;

9月6日:“顺丰寄丢11000元手机,仅赔1000元”,冲上热搜第一,因未保价最终顺丰协商赔偿2500元,消费者表示不能接受;

9月10日:“顺丰寄丢20克黄金保价八千只赔两千”,再次冲上热搜,随后顺丰同城按照8000元的保价金额全额先行赔付到账;

9月下半旬:“顺丰寄3680元香水收到空瓶”,“寄顺丰价值1.7万元手办保价1.8万只赔500元”“男子用顺丰寄鱼干到货只剩头尾”接二连三登上热搜。

而随后顺丰的回应及京东的参与,让此次赔付背后的保价服务之争愈发变得有趣。

9月23日:顺丰针对连续的热搜事件致歉,表示已责令专职团队调查全过程;

9月28日:顺丰宣布即将上线保价服务2.0,主打定损、理赔时效、赔付无忧;

9月29日:京东快递率先宣布全额保、足额赔正式上线,最快半日达赔付到账。

10月24日:顺丰保价服务2.0正式上线,内含基础保、定额保、足额保三大服务。

至此这场由于保价导致的理赔问题热议,才得以短暂平息,但顺丰和京东的保价服务之争,以及背后的客户体验之战,很明显才刚刚开始。

客户对赔付结果不满意,主要就在于定损的过程由快递企业决定,理赔的时效又太过漫长,需要的理赔资料又不太合理等方面,新推的保价服务无疑就是对症下药。

02 从竞争角度看 是逼不得已?

如果现在再问下大家,这场保价服务的升级之战,是快递企业逼不得已才开始的吗?相信很多人都认为是肯定的,是消费者倒逼快递企业转型提升自身服务水平。

的确,从整个快递行业的市场大环境来看,目前正处于从价格战到服务战的转折期,今年各家头部快递企业的单价均在同比提高,疫情之下运营成本增加,提价增收又增利的局面,无疑也是快递企业愿意花更多精力放在提升服务上。

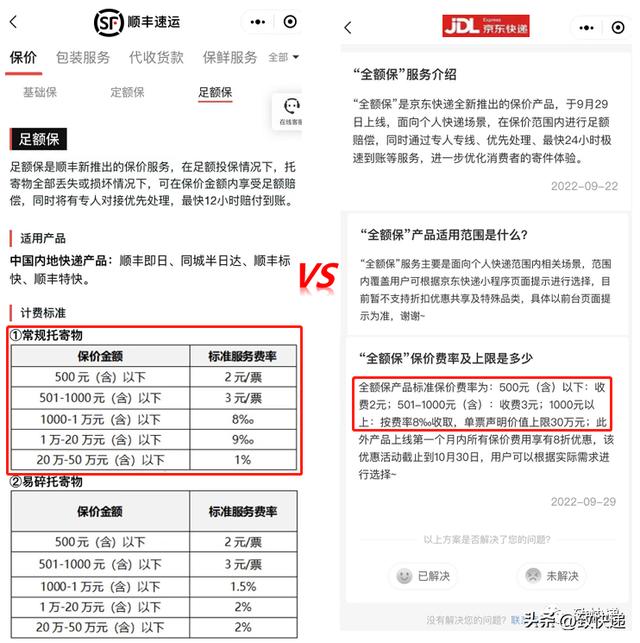

而再从市场竞争的角度来说,在京东将德邦纳入其麾下以后,顺丰在中高端市场的直接对手仅剩京东,这次保价之战更是剑拔弩张,以可比的顺丰足额保和京东全额保为例,可发现两者的升级近乎相同,仅在收费标准及适用场景上有少许差别。

收费标准相同但顺丰保价上限更高,保价在1万元以下收费相同,500以下都是收2元,500-1000收3元,1000-10000按千分之八收取保价费,但京东最高单票保30万,顺丰上限是50万,而1万以上的及易碎货物的费率顺丰也做了细化。

适用产品及部分托寄物顺丰有限制,京东在这一块暂时未找到公开的对外说明,但顺丰是有所限制的,足额保仅限顺丰即日/标快/特快/同城半日达适用,且价值难以衡量及部分易损物品、生鲜件、证件卡劵类等托寄物是不提供此服务的。

顺丰和京东,虽然双方是直接的竞争关系,但又有彼此的默契,足额保也好,全额保也罢,相比之前的基础保价服务,优化内部理赔流程,设立专人跟进快速理赔,成本或许不需要增加多少,只是做减法,但新的保价服务费率着实提高不少。

或许这就是相互作用,为了让消费者的服务体验得到提升,快递企业“逼不得已”对保价进行升级迭代,“取之于民而用于民”,何乐而不为呢?

03 从内部视角看 是顺势而为?

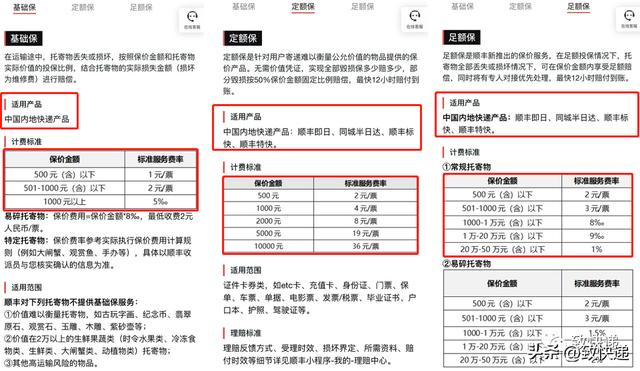

再从快递企业内部来看,以顺丰推出的基础保、定额保、足额保为例,其中的适用产品、计费标准、适用范围方面来做个横向比较。

定额保和足额保未针对全产品,基础保的服务主要是针对快递全产品,定额保和足额保则主要针对非电商及特惠类的产品,包含即日/标快/特快等时效类产品。

定额保和足额保费率有所提高,500元以下保费从1元提高至2元,500-1000元则从2元提高至3-4元,而1000元以上的费率由千分之五提高至千分之八以上。

定额保和足额保特定适用范围,基础保几乎适用于所有托寄物品类,但定额保较为单一,仅为证件卡劵类,足额保相对丰富除部分名列禁止难衡量价值的托寄物。

俗话说“一分价钱一分货”,升级更多的是满足消费者的个性化需求,所以在收费标准的提高,以及托寄物的限制等方面有明显区别,自然也是理所应当的事情。

但保价服务对快递企业有无风险呢?其实还是有的,业内有句广为流传的话叫“发货走通达、退货坏货走顺丰德邦”,可见个别客户或内部员工深谙保价理赔的规则,存在虚假骗保、虚假理赔的情况,这在业内也是有很多屡见不鲜的案例。

但为什么还是要坚持推广保价呢?其实不仅是消费者有需求,对快递企业来说保价带来的利润也是相当可观的,只因保价并非像外界传的那样全部要对外投保,大多都是内部运作,仅高保价类才会在保险公司投保,所以保价属于高利润型的产品。

风险可控,利润可观,这或许就是快递企业相继争先升级保价服务的内因,“顺势而为”地在旺季进行推广,既可以顺理成章,又可以拓宽利润,岂不是“双赢”。

写在后面的话保价服务对快递企业而言,确实又是把双刃剑。

既要面对广泛的大众消费者,又要合理地规避内部的虚假风险,做得好即可得到客户认可,又能获取丰厚利润,但一旦有所松懈或管控有漏洞,也会滋生腐败,尤其旺季又要让一线强制推广保价,往往会适得其反。

对于这场保价服务的升级战,大家又有什么别样的看法呢?

欢迎关注、分享、点赞、在看、讨论。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com