增额终身寿险的优点和缺点总结(如何解读增额终身寿险产品)

AFFRMS 工具/咨询/测评

联合西南财经大学保险系教授

为消费者提供全流程保险购买决策辅导

科学量化、精确高效

同时完善家庭财务管理技能

增额终身寿险,有什么特点,今天笔者将用信泰人寿的如意尊产品为大家解读下。

1

保险条款

第一件事依然是保险条款。

寿险公司的条款,阅读指引非常清晰,一定要认真阅读。

进入我们提供的保障

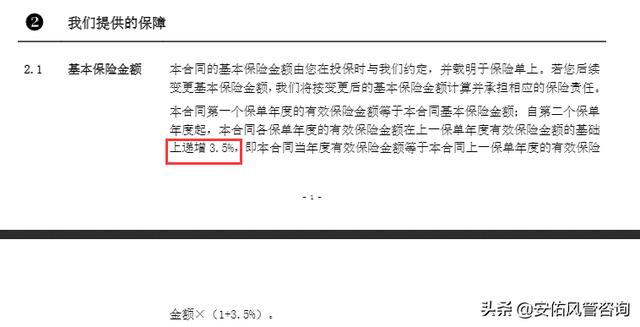

1、基本保险金额按照约定比例3.5%每年增长

2、一般身故或全残给付和航空意外给付,一般身故或全残给付和年龄以及缴费时间有关系,而航空交通意外给付在保险期间就可以。

3、有效保额,第一年等于基本保险金额,第二年为上年乘以1 3.5%

4、基本保险金额变更,这部分有其特点。一般来说,买了终身寿险,身故或者全残,保单贷款、退保可以实现资金流入。该累产品提供部分退保,并能获得基本保险金额减少部分对应的现金价值,剩余的部分现金价值对应的保险金额继续按照3.5%增长。

只是减少后的基本保险金额不得低于申请时规定的最低限额。

这点需要注意,获得的现金流并不可以终身领取。

2

现金流情况

假设王某,20岁,缴费五年,每年缴费20万元。第一年有效保额937852元。

现金价值增速非常快,到第7年,现金价值超过已交保费。

3

IRR

假设王某对该产品,不作为保障类产品,而是投资理财产品。下面计算,王某不同时间退保的IRR。

可以看到,该产品确实为王某提供了从第9年开始IRR基本稳定在3%以上,而且最高达到3.48%。意思就是退保的长期投资收益稳定在3.48%。

接着,考虑该产品是保险产品,王某如果身故或全残。

IRR值从第9年开始保持在3%以上。

可以看到无论退保还是身故,虽然前面8年的IRR值不高,但是现金价值增值速度快,相对于养老年金产品,资金被占用的机会成本更低。

第三,考虑该产品作为部分退保,养老年金产品使用。假设从60岁,王某每年领取45000元。可领取22年。假设王某在领取期间存活,完全领取后不同年龄身故。

上图重点看方框中的部分,领取22年年金后,保额持续增长,并保持整体IRR在3.48%。

4

总结

增额终身寿险在资金保值增值,以及年金领取的灵活性,有其特色。

1、前面8年IRR较低,但在第7年年金价值就超过已交保费的产品,在消费者的资金占用上风险得到降低。

2、现金流稳定,长时间保持3.48%。

3、可作为年金产品,灵活领取。总的领取额度不超过100万已交保费,既可以根据需要取出来。

该产品类型是固定收益率产品,虽然暂时没有万能产品结算利率高,但考虑长期利率的下降趋势,该产品的IRR还是有一定的竞争力。

风险量化

刚参加工作的年轻人如何购买保险?从家庭财务风险管理角度

工薪家庭小孩如何购买保险,从家庭财务风险管理角度

成年学生群体如何购买保险?从家庭财务风险管理角度

有一定付费能力的成年人如何购买保险?从家庭财务风险管理角度

50岁以上中老年人如何购买保险?从家庭财务风险管理角度

如何正确估计家庭责任事故财务损失大小?

长寿风险如何量化和预防,从家庭财务风险管理角度

财务决策

家庭财务报表,精细化管理家庭财务风险的第一步

如何量化家庭保险预算费用?绝不是4321那么简单

学会几个简单的财务指标,做好家庭财务风险管理

如何计算年金产品的投资收益率?广告有时不一定准确

养老年金产品财务决策过程,购买比例是个结果还是条件?

注意养老年金产品在领取前的IRR可能过低,会造成的资金被低效率占用

如何解读万能型年金产品条款及计算万能型年金产品的IRR?

年金保险附加终身寿险万能账户,这类产品如何计算IRR?

保险条款

如何解读意外伤害保险条款,条款解读系列

如何解读寿险保险条款,条款解读系列

如何解读医疗保险条款,条款解读系列

如何解读重大疾病保险条款,条款解读系列

如何解读家庭财产保险条款,条款解读系列

保单管理

如何科学评价家庭配置的保险产品

平台测评

保险顾问服务专业度评分——水滴顾问

保险顾问服务专业度评分—蚂蚁保险

保险顾问服务专业度评级—慧择顾问

保险顾问服务专业度评级——微保顾问

消费者如何区分和使用保险顾问—换个逻辑看保险系列(三)

保险购买的决策程序—换个逻辑看保险系列(二)

消费者是风险管理高手——换个逻辑看保险系列(一)

谈三个问题:保险在哪里买?互联网保险选哪家?保险有效性是什么意思?

学术思辨

这是一个错误:根据预算购买保险

购买保险对家庭财务自由度的影响及相关建议

什么时候不应该使用倍数法计算保额

保险消费者多家询价行为分析及相关建议

深入研究下,保险金额的确定方法

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com