史上最严车险监管(车险监管再升级)

刚刚过去的2019年,被称为“史上最严车险监管年”;而从监管释放的信号来看,2020年车险监管还将升级!

上海证券报记者从相关渠道获悉,半个月前,银保监会财险部与人保、平安、太保、国寿、中华、大地、阳光、太平、天安、华安等10家财险公司开展车险集体监管谈话。

业内知情人士告诉记者,此次集体监管谈话的内容主要有两部分。

一是通报近期车险主要监管举措及市场运行情况。

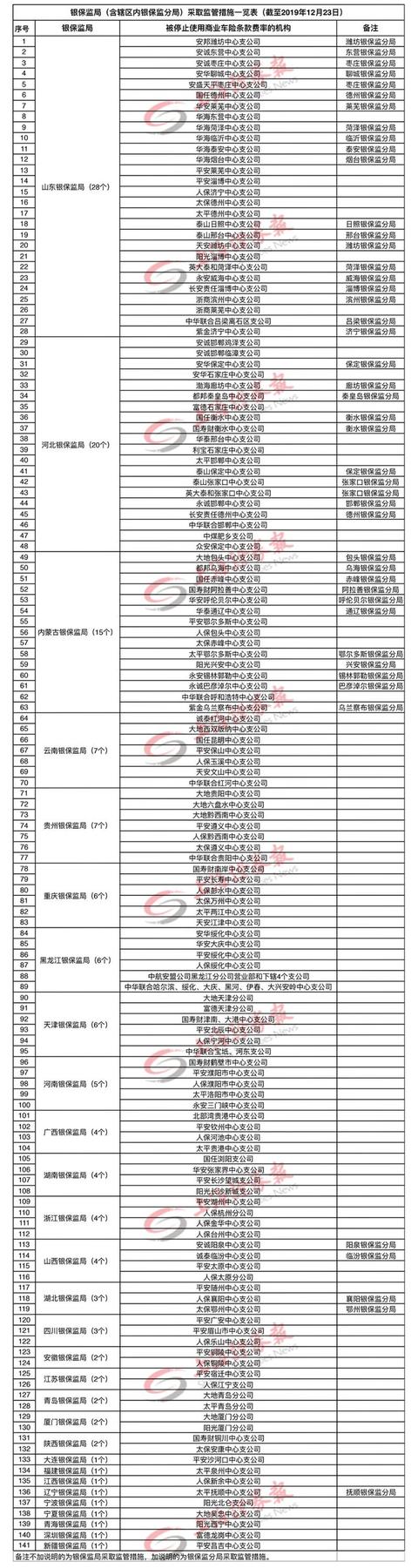

2019年(截至2019年12月23日),监管共对141个财险分支机构采取了停止商业车险条款和费率的监管措施,涉及33家财险公司法人主体;并对87个财险分支机构车险违法违规行为进行了行政处罚,处理责任人126人次(具体情况详见文后图表)。

二是定调2020年车险监管走向。

1、加大车险整治市场乱象力度(不只叫停地市级分支机构,还可能叫停省级分公司、甚至总公司)。

监管部门在此会议上建议:

查实1次违规,相应地市级财险机构停商业车险业务3至6个月;

查实在同一银保监局辖区内2次违规,相应省级财险机构停商业车险业务2至6个月;

查实大型公司在全国范围内10次、中型公司6次、小型公司4次违规,相应财险公司总公司停商业车险业务1至6个月。

2、加大高管人员责任追究力度。

层层问责。被停商业车险业务的相应公司,在上级机构对其及高管问责处理后,再解除监管禁令。

3、加强考核政策窗口指导。

要求10家财险公司合理确定考核指标,并将考核指标报送给监管。

4、继续推进车险综合改革研究,深入征求各方意见。

停141个分支机构车险业务

涉及33家财险法人主体

在本文开头提及的这次集体约谈中,监管通报的数据显示:2019年已对141个财险分支机构采取了停止商业车险条款和费率的监管措施,涉及33家财险公司法人主体。

其中,山东、河北、内蒙古这三个地区被叫停的机构最多。被叫停分支机构最多的财险法人主体,主要集中在车险市场头部公司。

33家财险公司法人主体,是怎样的一个概念?全国共有88家财险法人公司(截至2018年末),这意味着曾被叫停部分区域商业车险业务的公司占了近四成。若剔除部分外资产险公司目前不做车险业务的因素,可能该占比数据还要更高。

此外,2019年,监管共对87个财险分支机构车险违法违规行为进行行政处罚,罚款1735万元,处理责任人126人次。已将164个车险违法违规线索移交相关银保监局查处,通过银保信平台数据,监测监管措施落实情况。

车险市场秩序有所好转

违规苗头近期再现

财险公司被叫停商业车险业务,是2019年以来监管大规模车险整治行动的结果。地方银保监部门在对车险业务进行检查时,发现并查实了相关违法违规行为。

这些行为主要集中在三个方面:

一是,通过给予或承诺给予保险合同约定以外的利益,变相突破报批费率水平,保险公司通过代理人或业务员返还现金的方式比较普遍。

二是,通过虚列其他费用套取手续费变相突破报批手续费率水平,保险公司通过虚列宣传费、劳务费、咨询费等费用科目来套取手续费的方式比较普遍。

三是,费用数据不真实,保险公司向中介机构承诺支付高于报批水平的手续费率,但不及时入账。

不难发现,这三大违法违规行为一直是车险行业的老问题。

此次会上通报的情况显示:在持续严监管下,近期以来,车险市场秩序进一步好转,但基础并不稳固;费用率明显下降,但2019年11月出现反弹;保费增速企稳回升,但下行压力依然较大;公司经营行为有所规范,但经营理念仍未根本扭转。

具体来看,近期车险市场呈现以下特点:保费实现平稳增长,同比增长4.4%;综合费用率稳步下降,同比下降4个百分点;承保利润大幅增加,同比增长182%;业管费异常增长得到遏制;经营性现金流明显改善,同比增长411%;准备金提取充足率上升,同比提升1.8个百分点;市场主体经营分化明显,业务和盈利有向大公司集中的趋势。

但同时,一些问题表现比较突出:

2019年11月以来,综合费用率有所反弹,环比上升2.4个百分点;费用延迟入账又有抬头;市场费用向理赔端转移现象增多;车险费用向其他险种转移现象增多,非车险业管费增速异常。

规避监管的行为有所发生,发现4起通过异地出单来规避停止商业车险条款费率监管措施的行为并进行了加重处理;不少公司仍存侥幸心理,错误认为严监管只是“一阵风”。

会议上传出的信息还显示,从明年形势预判来看,汽车销售将有所回暖,但尚难言乐观;车险市场竞争将更加激烈,但手段仍比较粗放;车险经营将进一步分化,但中小公司经营压力更需关注;车险综合改革势在必行,但行业准备仍有待加强;车险监管将继续趋严,但标准尺度有待一致。

2020年整治力度不会松

只会更严

持续叫停财险公司商业车险业务,进一步彰显了监管部门从严监管、整治车险乱象的决心。上述会议传出的信号明确:对车险市场的高压监管态势将持续,从严监管仍是主旋律。

据业内知情人士透露,银保监会财险部在此次会议上对于下一步的监管措施提出四点建议:

一是加大整治市场乱象力度。

银保监会财险部建议:

从2020年1月1日起,对查实1次违反报批商业车险条款费率行为的,银保监局可依法对相应地市级财险机构停止使用商业车险条款费率3至6个月。

对查实财险公司在同一银保监局辖区内有2次违反报批商业车险条款费率行为的,银保监局可依法对相应省级财险机构停止使用商业车险条款费率2至6个月。

对查实大型公司(指2019年车险保费收入500亿元以上)在全国范围内有10次、中型公司(指2019年车险保费收入50-500亿元)在全国范围内有6次、小型公司(指2019年车险保费收入50亿元以下)在全国范围内有4次违反报批商业车险条款费率行为的,银保监会可依法对相应财险公司全国范围内停止使用商业车险条款费率1至6个月。

二是加大高管人员责任追究力度。

银保监会财险部建议:

从2020年1月1日起,对于解除地市级财险机构停止使用商业车险条款费率监管措施的,其上级机构需对该地市级机构主要负责人和分管车险高管进行问责处理;

对于解除省级财险机构停止使用商业车险条款费率监管措施的,其上级机构需对该省级机构主要负责人和分管车险高管进行问责处理;

对于解除财险公司全国范围内停止使用商业车险条款费率监管措施的,其上级机构需对该财险公司主要负责人和分管车险高管进行问责处理。

三是加强考核政策窗口指导。

要求参会的10家财险公司按照高质量发展要求,结合实际情况,合理确定考核指标,并在2019年12月31日前将2020年度本公司及各省级分公司车险考核指标有关情况报送财险部。

四是继续推进车险综合改革研究,深入征求各方意见。

监管提七点要求

大公司要带头维护市场秩序

对于如何加强车险监管、促进车险高质量发展,监管部门相关负责人在会上提出了七点要求:

第一, 要合理制定明年车险考核指标。

各财险公司在制定2020年本公司及分支机构的考核指标时,要遵循市场规律,考虑自身能力,不能脱离市场实际,不能盲目追求市场份额和保费规模,不能制订不切实际的考核指标。

要大幅增加合规指标和效益指标的考核权重,突出合规指标考核的重要地位和指导作用。

第二,要切实增强合规经营意识。

随着整治乱象力度的加大,财险公司合规经营的意识有所增强,但与高质量发展的要求相比还有很大差距。财险从业人员特别是各级高管人员要强化依法合规经营意识,提高对违法违规肯定会付出代价的认识,破除“法不责众”的错误认识和侥幸心理,严格执行监管法规制度。

对顶风违法违规的,银保监会财险部和各银保监局要按照这次会议提出的监管措施,加大市场整治和责任追究力度。

第三,要大力提高数据真实性。

2019年有些银保监局运用EAST系统辅助车险费用检查,效果不错。这个方法全监管系统可以推广。通过EAST系统筛查分析,可以更快地锁定虚列费用的路径及线索,精准高效地查实财险公司套取资金用于违规支付手续费和返现等行为,有利于提高监管效率,倒逼财险公司提高数据真实性。

第四,大公司要带头维护市场秩序。

这次参会的是保费排名前10大的财险公司,在车险市场的份额合计约九成。大公司规范了,市场也就基本规范了。大公司应当发挥带头作用,不要做市场秩序的搅局者,而要做市场秩序的维护者。

在这个方面,大公司责无旁贷,不要成为被监管部门治乱象的负面典型。

第五,要认真开展违法违规行为整改。

对于停止使用商业车险条款费率的监管措施,各财险机构要严格执行,不得通过异地出单等方式来规避监管,一旦查实将依法加重处理。

对相关责任人员,要及时问责处理,处理情况要在公司系统内进行通报。公司处理相关责任人员要“真处理”,不得通过异地任职、变相任职等方式来应付。

各财险公司要梳理分析2019年以来本公司及各分支机构被采取监管措施和行政处罚的情况,及时将整改情况报送监管部门。

第六,要加强分支机构管控。

各财险公司要加强对分支机构业务经营、财务管理、费用安排等的管控,增强费用投放的合规性和合理性,不得为规避监管而变相替分支机构支付相关费用。

当前岁末年初正是各财险机构业务“开门红”的时间,更需注意防范通过违规费用进行的恶性竞争。

第七,要做好车险综合改革配套准备。

2018年底以来,监管部门一直在开展车险综合改革研究,也将会向行业等广泛征求意见。各财险公司要及时主动开展配套准备工作,要真正将资源投放在提升自身服务水平和竞争能力上,而不是放在通过违规手续费抢占市场上。

据了解,参会的10家财险公司主要负责人在会上作表态发言,表示将认真传达学习和贯彻落实监管要求,改进考核机制,强化合规考核,提高效益考核权重,降低保费规模和市场份额考核权重,加强费用管控,整改违法违规行为,提高数据真实性,主动维护市场秩序,提升车险服务质量和水平,积极做好下一步车险综合改革配套准备工作。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com