光伏组件前景(光伏组件行业研究)

(报告出品方/作者:天风证券,孙潇雅)

1. 行业简介商业模式:组件位于光伏制造环节末端,兼具ToB 和 ToC 属性,ToC属性在增强

组件位于整个光伏产业链中游、制造环节末端,直接面向终端应用市场。组件上游为单多晶电池片及边框、玻璃、胶膜等各种辅材, 下游为光伏电站系统。根据装机规模、入网电压等的不同,光伏电站可划分为集中式(大型地面电站)和分布式(商用、家用等) 。

组件商业模式兼具ToB 和 ToC 属性,ToC属性逐步增强。组件企业客户主要包括终端业主、EPC、经销商和安装商,其中业主和 EPC采购的组件主要是用在地面电站,下游是企业;而经销商、安装商采购的组件则主要是用在分布式电站,下游包括普通家庭和 中小企业。近年来户用分布式装机占比明显提升,且随着组件成本的持续降低,具有光伏应用经济性的客户群体更加广大(如国内 户用从山东扩展到全国,非洲无电地区安装离网光伏,海外户外运动配置光伏板满足用电需求),组件企业的终端客户正在分散化 且将持续分散化,使得组件行业的ToC属性在逐步增强。

商业模式:主产业链利润输出口,战略地位的重要性,特别是新产品推广期和行业供过于求时

从产业链地位看,由于整个制造端(除逆变器、支架外)的利润均由 组件兑现,因此在新产品推广期以及行业供过于求时,组件环节更具 备穿越一轮轮周期的可能性,战略地位更高。

新产品推广以单晶替代多晶为例,虽单晶组件产品性价比开始反超多 晶,但由于下游组件企业主要生产多晶,因此单晶需求并未明显增长, 直到专业化硅片企业隆基进入这一环节,才将单晶产业链做大做强。

行业供过于求以21年的PERC电池为例,受下游需求波动影响,专业电 池企业在这轮同质化竞争阶段量利均下杀明显,开工率最低降至5%, 盈利降至龙头企业亏损。

显然,组件环节凭品牌渠道属性可将自身产量基本转化为销量,同时, 由于CAPEX低、近年工艺变化小,单一环节稳态利润占比低,而行业 龙头均已一体化,因此完成上游制造链的利润兑现成为其核心价值。

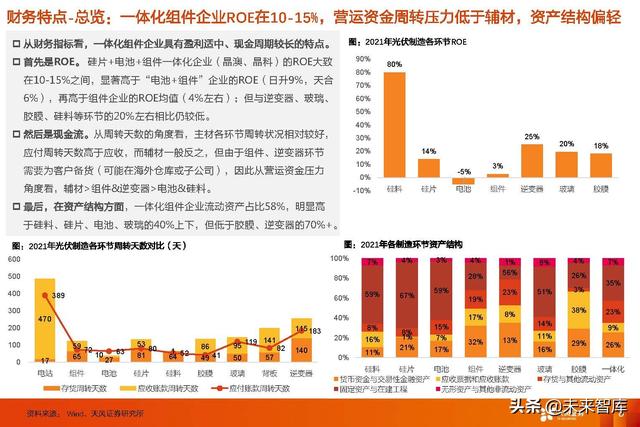

财务特点-总览:一体化组件企业ROE在10-15%,营运资金周转压力低于辅材,资产结构偏轻

从财务指标看,一体化组件企业具有盈利适中、现金周期较长的特点。

首先是ROE。 硅片 电池 组件一体化企业(晶澳、晶科)的ROE大致 在10-15%之间,显著高于“电池 组件”企业的ROE(日升9%,天合 6%),再高于组件企业的ROE均值(4%左右);但与逆变器、玻璃、 胶膜、硅料等环节的20%左右相比仍较低。

然后是现金流。从周转天数的角度看,主材各环节周转状况相对较好, 应付周转天数高于应收,而辅材一般反之,但由于组件、逆变器环节 需要为客户备货(可能在海外仓库或子公司),因此从营运资金压力 角度看,辅材>组件&逆变器>电池&硅料。

最后,在资产结构方面,一体化组件企业流动资产占比58%,明显高 于硅料、硅片、电池、玻璃的40%上下,但低于胶膜、逆变器的70% 。

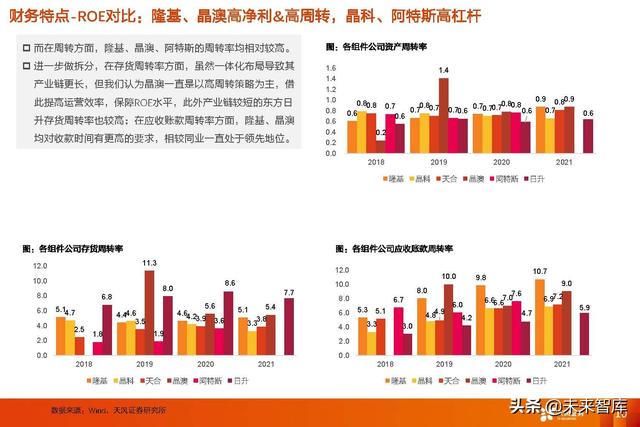

财务特点-ROE对比:隆基、晶澳高净利&高周转,晶科、阿特斯高杠杆

进一步对组件龙头企业做ROE拆分对比。可以看出隆基、晶澳、 阿特斯多数年份领先其他企业,其中阿特斯的权益乘数略高, 但隆基、晶澳更主要的领先来源是其净利率和周转率较高。

得益于硅片环节的领先优势,隆基一直保持着10%以上的净利 率水平,而晶澳则凭借完善的一体化布局,净利率保持在5% 以上。

财务特点-现金流对比:隆基、晶澳、日升周转更快,营运资金压力更小,财务更稳健

再看组件企业经营财务健康的代表指标:现金流。

首先在资金的使用方面,隆基、晶澳从采购原辅材到最终的产品交付并转化为现金流入一般都在2个月以内,而日升凭更短的产销 链条,现金周期(应收账款周转天数 存货周转天数-应付账款周转天数)一般在1个月以内。

其次在经营性现金流方面,虽然行业存在波动,但隆基的经营性现金流保持着增长趋势,财务稳健性更强。

2、竞争要素复盘:产品技术–一体化降本–品牌渠道2015-2019年:单多晶技术变革期,隆基、晶科、晶澳乘势而起

对组件行业来说,其重要的竞争因素有如下几方面,产品技术、成本、品牌渠道、供应链管理等,在不同阶段,各组件企业的竞争关 键不同,但大致有如下规律:优势产品竞争——同类产品性价比竞争——同质产品销售能力竞争——交付能力与突发事件应对竞争。 而回顾过去这一轮单晶替代多晶的大周期,我们可以清晰的看到这一规律的演绎: 从2015年后,行业掀起单晶替代浪潮,优势单晶产品可提高客户电站收益率,蚕食多晶份额。

从全球范围看,也可以明显看出产品端变化对组件格局变化的影响。 在经历欧美双反后的2014年,天合、阿特斯凭自身的多晶产品取得行业领先的市占率; 而从2016年起,在单多晶切换方面做的较为领先的隆基(16年在10名外)、晶科(15年在第3名) 、晶澳(16年在第5名) 、日升 (16年在第10名)受益明显,到2019年分别成为出货第四、第一、第二、第七。

2018-2021年:技术迭代放缓,竞争要素变成成本,一体化降本成行业趋势

到了2018年后,受国内“531政策”的影响,产业链价格大幅下跌,主产业链的产值从2017年的3200亿下降至2020年的2500亿,总 毛利也从2017年的1600亿逐年降低至2020年的900亿。

由于光伏组件产品间性能接近(技术迭代放缓),而组件产能大幅过剩(同质化竞争加剧),因此在没有补贴托底的这一阶段,通 过降本控费进而让利客户成为各企业能否扩张份额的主要影响因素。(报告来源:未来智库)

2021-今:产品同质化明显 下游分布式装机占比提升→分销占比高的企业量利双收

而到了2021年,受硅料涨价影响,仅凭非硅成本优势难以弥补硅成本 的大幅波动,且各企业产品、成本差异进一步缩小,因此组件企业的竞 争转向品牌渠道的竞争,分销占比较高的企业更为受益。

与集中式光伏相比,分布式光伏无需额外占用土地资源,建设门槛低; 一二次设备成本、建安费用低,因此投资成本更低,21年户用、工商业 较集中式投资成本分别低0.87、0.41元/w,从而使得其IRR水平较集中式 分别高5、2pct,若分布式采用自发自用模式则收益率会更高。

正由于分布式的较高IRR水平,使得其对设备价格的敏感度相对较低, 而且分布式客户群体大多To C,装机决策不完全基于理性计算,因此组 件分销毛利率明显比直销更高(约1-2pct),做分销代工、ODM业务 的毛利率也较高。

3、未来展望2023年后:头部企业一体化&渠道布局差异缩小,产品技术与供应链管理或为未来主要竞争点

在PERC组件的成本方面,龙头企业凭一体化优势将小企业份额压缩到较低水平;而在渠道方面,随着国内整县推进项目的逐步落 地(23年前建成有奖励),以及欧洲、巴西(23年开征销售税)市场需求回归正常增速,23年后分布式装机占比或将持稳,市场 份额也将由龙头组件企业瓜分,未来组件企业进一步扩张的空间或来自产品技术变革(主要是电池技术变化,此外还有组件高密 度封装、半片、高反背板等)与供应链管理优化。

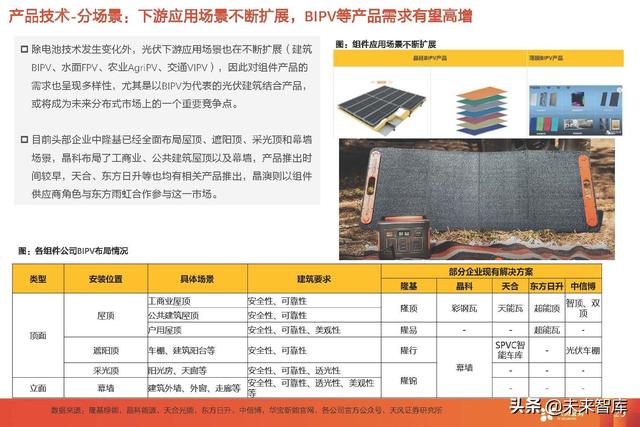

产品技术-总览:新技术优势参数不一,分布式与地面电站或将采用不同组件产品

首先,在产品技术变化方面,随PERC电池转化效率接近其理论极限,行业迈 入新一轮技术变革期,未来主流的电池组件路线包括三种:TOPCon、HJT、 IBC,由于不同结构的电池衰减性能、双面率等指标存在差异,暂无一种技术 具备类似PERC的统治力。同时,分布式与地面电站的客户差异逐渐凸显(分 布式面积为约束条件,更青睐高效组件,同时对美观度、安装便捷性有要 求),因此我们预计未来在分布式和地面电站场景中或将采用两种产品。

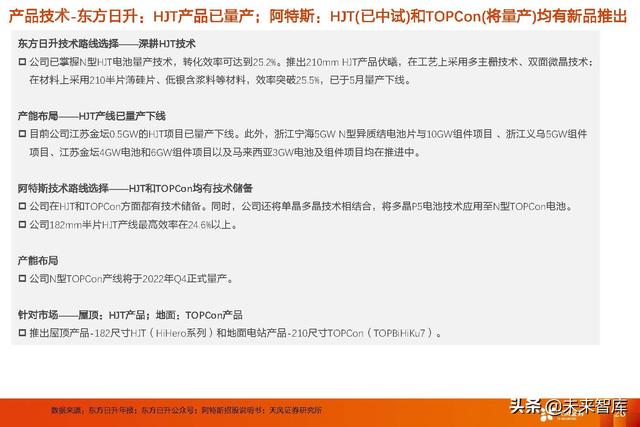

根据各龙头企业当前披露的信息,在分布式场景中各企业对新技术的选择差 异较大,隆基、晶科&天合(210*182mm)、阿特斯&东方日升分别采用 HPBC、TOPCon、HJT,晶澳为TOPCon或IBC;而在地面电站产品中,晶澳、 晶科、天合、阿特斯均为TOPCon,东方日升为HJT,隆基则大概率为非 TOPCon的一款双面产品。

供应链管理-采购:长单签署保障物资供应,需求预判识别潜在风险

在采购端,随着光伏平价乃至光储平价的到来,全球新增装机或将持续超预期,对上游各环节原辅材(如硅料、玻璃、EVA粒子 等)的需求连年高增后或将触碰到瓶颈,从而影响到组件企业(尤其是一体化企业涉足环节更多,所需考虑的供应问题更多)的 连续生产,进而抬升生产成本、降低交付能力。因此,提前识别并作出应对将成为未来组件企业竞争的重要因素。

供应链管理-销售:海外分散销售降低单一市场依赖风险,合理布局海外产业链规避贸易摩擦

在销售端,随着新能源发电渗透率的提升,各国对未来能源安 全的重视程度也在提升,因此美国、印度、欧洲等地均推出了 支持本土制造、对境外产品加征关税或碳税相关的政策,如若 组件企业未能及时转换市场(海外多地区布局的企业占优)或 做出合理的海外产能建设 (如为避免反规避影响而在海外建硅 片厂)&原辅料采购决策(如采购海外硅料,规避对疆硅料制 裁),则可能会影响到其出货节奏,进而使组件份额发生变化。

供应链管理-运输:组件出口连年高增,与海运企业合作利于发货安全、运输提效、运费稳定

2020年疫情以来,海运价格大幅上涨沿海集装箱运价指数(TDI)由2020年 6月末的601点上升至2022年3月末的1550点。同时,由于国外堵港、航线消 减、缺乏人力等原因,交货期大幅拉长。疫情前组件企业的运输成本约 0.01$/W,而21Q4已涨至0.04$/W;交货期拉长,对海外项目的建设和回款 造成不利影响,进而影响组件企业的存货周转(组件企业存货逐季攀升)和 资金周转(组件企业长短期借款增加)。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com