赢家时尚集团官网(赢家时尚平台化)

(报告出品方/作者:中信证券,冯重光、郑一鸣、陈宇奇)

公司概况:中高端女装龙头,多品牌、全渠道运营模式基本情况:专注中高端女装,核心品牌珂莱蒂尔、娜尔思收入超 10 亿

专注女装超 20 年,双主品牌收入超 10 亿元。赢家时尚现任董事会主席金明的母亲陈 灵梅于 1995 年创立娜尔思(NAERSI),早期定位为大码职业女装,填补了国内盛年女装 空白。2001 年起开始在职业装中加入休闲元素,并于 2006 年首倡“花样盛年”文化理念, 明确品牌定位为盛年女装领域。2007 年金明以赢家服饰股份置换资金,创立珂莱蒂尔 (Koradior),主打高端时尚和都会简约女装市场。2012 年创立珂莱蒂尔控股有限公司(赢 家时尚前身),并于 2014 年在香港交易所主板上市。2019 年珂莱蒂尔收购兄弟公司 KEEN REACH 旗下娜尔思等三个高端女装品牌,更名为赢家时尚,成为了中高端女装行业内唯 一有两个主品牌(Koradior 和 NAERSI)销售收入超过 10 亿的服装企业。

八大品牌布局中高端客群,产品聚焦商务休闲品类。目前公司旗下共八大自主品牌, 可分为高端线的 Koradior、La Koradior、Koradior elsewhere、NAERSI、NAERSILING、 NEXY.CO 、CADIDL,以及 2019 年新成立的中端品牌 FUUNNY FEELLN。八大品牌风 格定位及产品价格区间亦有差异:其中双主品牌 Koradior 和 NAERSI,以及收购品牌 NEXY.CO 、CADIDL 主要为都市女性提供商务或休闲服饰,主流产品价格区间位于 2000 到 5000 元;La Koradior 主打女性正规服装与配饰,包括套装、宴会服饰等,价格区间位于 3000 到 8000 元;NAERSILING 主打机场业态,都市女性商旅套装,将现代化设计和 经典剪裁相融合,重视艺术体现;FUUNNY FEELLN 为公司旗下设计师品牌,侧重趣味设 计元素,主打日常通勤时装,目标客户群为中淑(泛指 80 后人群)新未来女性群体,价格区 间在 500 到 1500 元。

历史沿革:品牌营销、渠道铺垫、产能扩张三重发力

时尚秀场为重要品牌营销手段,长期发力多渠道建设及产能扩张。自 1995 年创立 NAERSI(娜尔思)后,赢家集团紧跟时尚潮流,先后孵化珂莱蒂尔、奈蔻、珂思、拉珂 蒂、仿佛等不同定位的女装品牌,并多次参与米兰时装周、纽约时装周、上海时装周等时 尚秀场,逐渐积累品牌影响力;2001 年集团开始建立区域直营事业部,并研发了服装企 业分销系统,近年来主要品牌先后登陆天猫、唯品会、抖音等主流电商平台,并于 2020 年推出官方 EEKA 商城;自成立以来集团深度布局龙华、赣州、于都等多处工业园,2017 年全渠道智能定制启动大会在于都赢家工业园隆重举行。

业务拆分:直营渠道占据主导,主要品牌保持双位数以上增长

1)分渠道来看: 直营渠道占据主导,各渠道保持强劲增长。2021 年公司直营/经销/线上/其他渠道收入 分别为 49.90/5.62/7.57/0.46 亿元,占比分别为 78.53%/8.84%/11.91%/0.72%,同比分别 增长 13.80%/77.51%/23.56%/314.73%。其中直营渠道占据主导,收入占比多年维持在 8 成左右,所有渠道 2021 年均呈现强劲增长。2019 年由于新收购的自主品牌 NAERSI、 NAERSILING、NEXY.CO 并表,公司收入大幅增长 65%,若对比 2019 年,2021 年直营 /经销/线上/其他渠道收入分别增长 52.92%/18.26%/88.91%/294.89%。

线上平台以天猫、唯品会为主,抖音平台,EEKA 商城推出以来快速增长。1)传统线上渠道:2021 年公司天猫/唯品会平台分别实现收入 2.42/3.52 亿元,占比分别为 32.03%/46.49%。其中天猫平台因自 2021 年起调整定位全年收入下降 13.95%,计划新开 旗舰店主要用于新品销售,和线下同款同价同步上新,公司预计调整将于 2022 年完成; 唯品会以消化第 2、3 年的存货为主,保持正常的投入节奏,2021 年同比增长 19.69%。

2)新兴线上渠道:公司 2020 年起拓展抖音平台并推出微信 EEKA 商城,2021 年收 入分别达 0.52/1.08 亿元,同比分别增长 1437.46%/229.97%。公司将把握抖音流量红利 加大投放,与第三方直播机构合作并组建自播团队,同时 EEKA 商城作为直接触达用户的 重要触点,将继续加大私域流量运营力度,会员数量 2021 年实现翻倍,我们预计上述两 个平台将继续保持高增长态势。 直营门店业内最多,2021 年采取门店扩张策略。截至 2021 年公司共有线下零售门店 2041 家,其中直营/经销门店分别有 1558/483 家。公司重视直营门店经营,线下直营门店 主要分布在百货商场、奥莱及购物中心,门店数量为同行业最多,2020、2021 年分别净 开店 165、136 家,广泛的直营零售布局使得公司旗下各品牌能够充分接触客户、了解市 场并满足需求。由于疫情逐渐得到控制,经销渠道重回开店模式,2021 年公司净开店 69 家。 直营店均收入逐年增长,经销店均收入超越疫情前水平。2021 年直营店均收入达 320 万元,同比提升 3.87%,自 2019 年品牌重组后已连续两年增长;经销店均收入达 116 万 元,同比大幅提高 52.15%,若对比 2019 年则提高 7.73%,门店经营效率超过疫情前水平。

2)分品牌来看: 2021 年核心品牌及相关系列占比超 7 成,多数品牌保持双位数以上增长。2021 年公 司核心品牌及相关系列 Koradior/La Koradior/Koradior elsewhere/NAERSI 收入占比分别 为36.59%/5.55%/7.95%/21.74%,同比分别增长18.01%/16.99%/10.99%/14.92%。此外, NEXY.CO 凭借自信自美的品牌定位结合品牌日等新兴营销方式获取了较好的增长势能, 同比增长 41.97%;CADIDL 收入基数较低,自收购以来已进入快速增长区间,同比增长 45.77%;FUUNNY FEELLN 成立于 2019 年下半年,仍处于投入期,2021 年收入同比增长 132.80%,复购率、客单价、连单率等核心指标逐年改善。NAERSILING 由于主打机 场业态,受疫情影响增速慢于其他品牌,但 2021 年也取得了 7.64%的同比增长。 老品牌保持稳健增长,重组后新品牌增长势能较好。Koradior/La Koradior/Koradior elsewhere/CADIDL 2017-2021 年 CAGR 分别为 12.02%/21.92%/14.75%/18.66%,保持 了较为稳健的双位数增长;2019 年公司通过收购兄弟公司完成品牌重组,收购的三大品 牌 NAERSI/NAERSILING/NEXY.CO/FUUNNY FEELLN2019-2021 年 CAGR 分别达 36.30%/30.05%/70.23%,均展现了较好的增长势能。

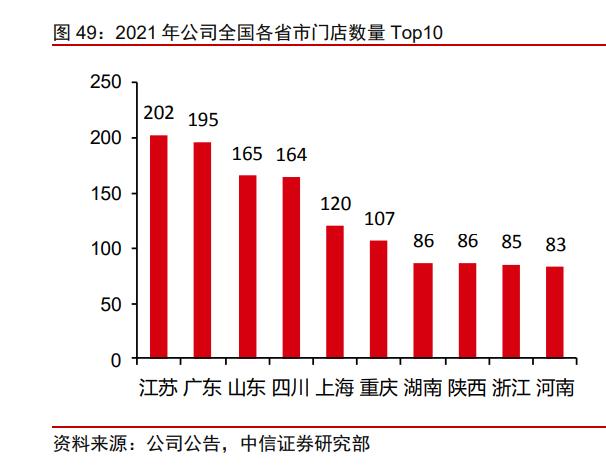

3)分地区来看: 侧重华东布局,其他区域较为均衡。截至 2021 年末,公司在华东地区拥有 681 家线 下零售店,其中 2021 净开店 51 家,华东地区收入占比达到 35%。此外,西南、华南、 华中、华北门店数量约 200 到 300 家,收入占比位于 10%到 18%之间,整体来看公司经 营较为侧重华东地区,其他地区分布较为均衡。

公司治理:创始人家族合计持股 67%,管理团队经验丰富

公司创始人金明间接持股 38.31%,家族合计持股 66.53%。截至 2022 年 6 月,公司 创始人金明作为财产授予人设立全权信托,间接持有公司 38.31%的股份,其胞弟通过设 立信托,间接持有 28.22%的公司股份,家族合计持股 66.53%。此外,公司执行董事贺红 梅直接持有公司 0.24%的股份。

管理团队核心成员均拥有丰富的女装从业经验。董事会主席金明及执行董事贺红梅加 入集团均超过 20 年,金明拥有女装及零售行业超过 12 年从业经验,贺红梅拥有女装行业 销售、业务营运及采购约 22 年经验。设计总监胡琦、销售总监郭忠桥分别拥有超过 13 年 时装设计经验、超过 10 年的时装界销售及分销经验。

公司注重股东回报,累计派息超 13 亿港元,2019 年起实施股权激励计划。公司 2019-2021 年累计派息分别达 6.07 亿、9.77 亿、13.15 亿港元,当年派息率分别达 25%、 70%、50%;公司于 2019 年底通过一项股权激励计划,2020、2021 年股权激励费用分别 为 1.10 亿、0.76 亿元。

财务分析:业绩持续高增,盈利能力优势显著2019 年收购兄弟公司 KEEN REACH 以来,公司收入、净利润持续高速增长。2021 年公司实现收入/净利润分别为 63.55/5.62 亿元,同比分别增长 19.34%/27.94%, 2019-2021 年收入/净利润 CAGR 分别达到 23.77%/19.46%。收入增长主要受益于:1) 高端品牌销售稳定增长:公司双主品牌 Koradior、NAERSI 均实现 15%或以上增速。2) 新成立以及收购品牌增速较高:NEXY.CO、CADIDL 增速均高于 40%,2019 年底新推出 设计师品牌 FUUNNY FEELLN 收入增长 1.3 倍。3)经销商重回增长:随疫情逐渐得到控 制,经销商重启开店模式,店均收入大幅增长,经销商渠道收入大幅增长 77.51%。4)抖音、EEKA 官方商城增速较高,带动线上收入增长 23.56%。受益于收入增长,以及产品 结构优化、单价上调以及供应链改革带来的成本降低,公司净利润实现高于收入增速的增 长。

2017-2021 年公司毛利率稳步提升。2021 年公司综合毛利率达到 74.56%,同比增长 1.13pcts,2017-2021 年平均每年提升 0.93pct,其中 2021 年显著改善的主要原因有:1) 供应链启动改革,包括面料端和制造端两端发力,全面转向较为集中的供应模式,较好地 控制了成本;2)2021 年底高毛利率品牌例如 NEXY.CO 等高端品牌成长较快,拉动整体 毛利率上行;3)2021 年对大部分品牌做了价格上调;4)2021 年开启新品改革,销售上 已初见成效,未来新款占销售比重会越来越高,我们预计将成为毛利率持续提升的主要动 力。 公司毛利率处于行业领先水平。2021 年中高端女装上市公司中,赢家时尚/地素时尚/ 歌力思/朗姿股份/安正时尚综合毛利率分别为 74.56%/76.67%/67.13%/61.08%/60.29%, 公司具有较高的直营渠道占比和业内数量最多的线下直营店,因此毛利率处于行业领先水 平,且改善趋势亦显著好于同行业可比公司。

销售费用随业务规模增长而增加,费用率保持稳定。2021 年公司销售及分销开支为 34.76 亿元,同比增长 18.65%,销售费用率为 54.71%(-0.31pct)。销售费用增长主要来 源于:1)销售增加使得店舖专柜费用上升;2)零售店扩展及改善薪酬,使得销售及营销 人员的薪金与员工福利增加;3)公司销售网络扩大及业务增长,增加了广告、品牌建设 及促销开支;4)零售店数量增加使得租金开支增加;5)零售店的数量增加及店舖形象升 级导致装修费用上升。 管理、研发费用率小幅改善。2021 年公司管理费用金额 3.89 亿元,一方面因为公司 业务规模扩张,行政人员的薪金及福利增加有所增长,同时因为股权激励费用同比减少了 3381 万元,因此总金额相对稳定,管理费用率为 6.13%(-0.91pct)略有改善。2020-2021 年公司研发投入保持在 1.4 亿元以上,2021 年研发费用率为 2.32%(-0.39pct)。

销售费用主要源自人员费用及租金费用,改善空间明确。2021 年赢家时尚/歌力思/ 地素时尚/朗姿股份/安正时尚销售费用率分别为 54.71@.68%/38.02%/39.91%/29.42%, 公司销售费用率显著高于同行业可比公司,主要由于公司采用多品牌布局,直营比重较高, 人员费用(17%-18%),店铺租金(25%)显著高于同行。2020 年以来公司业绩在疫情中 逆势上涨,树立了较好的品牌形象,将助力未来店铺租金下降;终端门店数字化运营效率 提升,门店导购数量由 6 人减至 5 人,未来人员费用将持续优化;公司营销费用中促销费 用占比较高,随着商品力、品牌力的提升,公司未来将大幅减少自主促销频次,营销费用 亦将大幅缩减。综合上述因素,公司销售费用改善空间较为明确。

供应链集中化改革将进一步提升营运效率。2021 年存货/应收账款/应付账款周转天数 分别为 184/37/55 天,除存货周转天数略有上升外,应收账款和应付账款周转天数均有显 著下降,为供应链集中化改革带来的自然的结果,未来供应链的持续升级优化将进一步提 高营运效率。库存商品及账龄结构亦较为健康,1-2 年存货占比超 9 成,约有 6 成应收账 款在 1 个月内,3 个月内应收账款比重超 9 成。

行业概览:中高端女装占比提升,国产品牌迎风而上女装行业规模稳定增长,人均消费增速远超发达国家

中国女装市场占据服装消费市场主要地位,多年来规模稳步增长,2021 年已突破 1.1 万亿元。由于女性消费者对于服装外观设计、时尚潮流感、款式与穿戴要求较高,在我国 服装消费市场占据主要地位,根据 Euromonitor 数据,过去 10 年中国女装行业销售规模 占服饰行业整体销售规模平均比重为 48%。2021 年中国服饰行业/女性服饰行业规模分别 为 2.29/1.11 万亿元,其中女装行业规模多年稳定增长,2012-2021 年 CAGR 为 5%,2020 年因疫情影响行业整体规模缩水 11%,2021 年大幅反弹,同比增长 18%,大幅超越疫情 前水平。考虑到我国经济处于稳健增长时期,居民消费结构不断升级,我们预计未来 5 年 我国女装行业规模仍能以 3.6%到 4.4%的年增速持续增长,2026 年将突破 1.3 万亿元。

人均女装消费支出与发达国家差距显著,具有较大提升空间。根据 Euromonitor 数据,2021 年美国/法国/日本/韩国女性人均女装支出分别为 428/245/211/208 美元,而中国女性 人均女装支出仅有 120 美元,与发达国家相比,我国人均女装消费支出显著较低。根据 Euromonitor 数据,过去 15 年,中国/美国/法国/日本/韩国女性人均女装支出增速 CAGR 分别为 8.49%/0.48%/-3.54%/-1.81%/0.05%,中国人均女装消费支出增速远高于发达国家, 随着居民消费多样化升级,服装消费意愿逐渐提升,人均女装支出具有较大的潜在空间。

行业集中度逐渐提升,中高端女装品牌增势良好

女装市场集中度逐渐提升。根据 Euromonitor 数据,2017 年中国女装前十名公司市 场份额合计为 12.00%,过去 5 年呈现缓慢集中趋势,2021 年 CR10 达到 12.83%。未来 头部女装品牌将通过产品创新、渠道优化不断增强自有品牌竞争力,并通过品牌收购扩大 业务规模,预计我国女装市场集中度将持续提升。 受益于消费升级与线下零售行业复苏,中高端女装市场份额占比将保持上升趋势。根 据前瞻行业研究院数据,以 2011 和 2020 年中国女装市场 CR50 品牌为样本,过去 10 年 呈现大众品牌的市场份额向中高端品牌和运动鞋服品牌转移的趋势。随着我国居民消费指 出持续增加,消费结构不断升级,消费者的消费理念逐渐从重视功能性转变为更注重品牌 品质、时尚潮流、面料材质等多维度产品体验,中高端服装市场前景良好。根据 Euromonitor 数据,过去 5 年除 2020 年外,其余年份我国中高端女装零售额占女装市场比例呈现稳步 上升趋势,2021 年占比达到 22.57%。考虑到中高端女装品牌通常以线下直营为主要渠道, 线下零售逐渐复苏亦将带动中高端女装份额占比持续提升,Euromonitor 预测 2026 年中高 端女装市场份额占比将达到 25%。

过去 10 年多数中高端女装品牌市占率显著提升。根据 Euromonitor 数据,过去 10 年 我国女性服饰品牌中,多数中高端女装品牌市占率呈现提升趋势,其中玖姿、珂莱蒂尔、 之禾等国产品牌表现突出,2021 年市占率分别居 19、23、31 位,相比 2012 年分别提升 12、50、38 位。

中国中高端女装上市公司按照营业收入排序可分为三大梯队,赢家时尚营收规模优势 显著。第一梯队(营收 40 亿元以上)包括:赢家时尚、锦泓集团、江南布衣等;第二梯 队(营收 20-40 亿元):包括朗姿股份、安正时尚、地素时尚、歌力思、欣贺股份等;第 三梯队(营收 20 亿元及以下):日播时尚、戎美股份、玮言服饰、拉夏贝尔等。其中赢家 时尚 2019 年通过收购兄弟公司旗下三个中高端女装品牌实现收入大幅增长,2019 年以来 凭借持续的品牌培养与孵化保持了较高的增速,营收规模相比同行业公司具有显著优势。

10 亿规模以上品牌数量较少,风格定位各异,核心客群在 25 到 40 岁之间。国内中 高端女装品牌大多目标客群为 25 到 40 岁都市女性,大致可以分为商务、时尚、潮流三类 品牌定位,核心价格带集中于 2000 到 5000 元之间。其中规模超过 10 亿元的中高端女装 品牌数量较少,赢家时尚(珂莱蒂尔、娜尔思)、地素时尚(DAZZLE、d'zzit)旗下分别 拥有 2 个超 10 亿女装品牌。

线上渠道加速,国产品牌乘风而上

中高端女装线上销售占比突破 10%。Euromonitor 数据显示,2017 年中国中高端女 装线上销售占比仅有 3.92%。2020 年以来受疫情影响,消费者线上购物频率增加,女装 品牌纷纷顺应需求,打通线上线下全渠道融合,并通过移动终端与社交平台实现精准营销, 为消费者提供效率更高的产品及服务,加速了女装行业线上渠道的增长,2021 年中高端 女装线上占比已提升至 12.65%。

国产女装品牌占比逐年攀升,收入增速显著高于国际品牌。过去 10 年,前 50 名的女 性服饰品牌中,国产女装品牌占比逐年提升,自2021年的31.2%,提升至2021年的44.8%。 从收入来看,过去 5 年主要国产中高端女装品牌收入增速显著高于国际品牌,其中 Urban Revivo、玖姿、Lily、珂莱蒂尔、d'zzit 年收入增速均达到 10%以上,而在中国市占率较高 的国际品牌如 Only、Vero Moda、Ochirly 均为负增长。 国际快时尚品牌面临压力,国产服装品牌迎来契机。近年来,由于本地化运营不及预 期、数字化转型相对落后等因素,英国时尚服装品牌例如 Superdry、New Look、Topshop 以及美国快时尚品牌 Old Navy、Forever 21、ESPRIT 近年来相继关闭中国线下零售门店, 败走中国市场。2021 年 3 月以来,“新疆棉”事件持续发酵,国内占据较高份额的 Zara、 H&M、优衣库等国际快时尚品牌亦面临一定压力;与此同时,国内消费者对于国产品牌认同度逐渐提高,国产服装品牌纷纷加大产品研发力度,打通全渠道融合,并签约本土代言 人强化国货属性,以抓住发展新契机。

Gucci 的成功经验:经典融合潮流打造标志性爆款,破圈营销圈粉年轻一 代

Gucci 成立于 1923 年,为法国奢侈品集团开云(Kering)旗下核心品牌。Gucci 成 立于 1923 年,主营皮具业务,1993 年 Gucci 家族最后一位继承人 Maurizio Gucci 将股 份出售给 Investcorp,从此 Gucci 品牌不再为其家族所有。Kering 集团成立于 1963 年, 主要经营木材贸易,集团于上世纪 90 年代通过多次收购进入零售行业,并于 1999 年收购 了 Gucci 42%的股权,进一步进入奢侈品领域,2004 年持股比重增至 99.4%,目前已 100% 持股。2003 年后集团开始逐渐剥离木材加工业和零售业,更多专注于奢侈品和体育休闲 生活用品。经过 20 多年的发展,Kering 已成为全球第三大奢侈品集团,旗下拥有 11 个奢 侈品品牌,包括 Gucci、YSL、BV 等。2021 年 Gucci 收入占到集团总收入 55%,为 Kering 旗下核心品牌。

回顾 Gucci 品牌发展历史,几位重要的设计总监塑造了 Gucci 独特的品牌 DNA,并 伴随品牌成长的几个重要阶段: Tom Ford(1994-2004):奠定时尚性感的品牌基因。1994 年,Tom Ford 被任命为 Gucci 设计总监,1995 年 3 月推出的 95-96 秋冬系列,天鹅绒西服、马海毛夹克、修身 丝绸衬衣、金属漆皮鞋等产品收到消费者欢迎,奠定了 Gucci 时尚性感的品牌基因。 Frida Giannini(2004-2014):回归经典元素,塑造感性形象。Tom Ford 离任后, 时任配饰总监的 Frida Giannini 继任创意总监,她提倡回归经典设计元素,强调品牌本身 的优雅气质,品牌定位逐渐由性感转为含蓄感性。产品设计上重塑古驰品牌两大经典 LOGO“双 G”及“马衔扣” 图案,并重新设计经典 Flora 花卉图案,延续品牌传统。“回归经典”的品牌策略推动品牌在 2008 年以前实现 11%的年化增长,并在金融危机后的 2009-2012 年实现 17%的年化增长。2012-2014 年 Gucci 进入为期三年的低迷时期,主要 因素包括:1)产品设计侧重由入门级 LOGO 产品转向具有较高 ASP 的去 LOGO 化产品, 缺乏新颖性与品牌传承导致顾客购买意愿减弱;2)中国反奢侈消费的宏观环境导致大中 华区销售疲软;3)设计趋于老化,脱离潮流。以上因素导致 Gucci 2013-2014 年收入分 别下滑 2.14%、1.80%。

Alessandro Michele(2015 至今):融合街头时尚,打造标志性经典爆款。Alessandro Michele 接任创意总监以来,将街头时尚注入品牌基因,产品设计在尊重品牌经典主流设 计的前提下融合当代美学,受到年轻客群的追捧,自接任以来几乎每年都打造一款标志性 爆款,例如 2015 年 Dionysus 酒神包采用标志性的双虎头马蹄扣,并在基础包型之上加入 双 G 帆布印花、竹节等品牌经典元素;2015 年 GG MARMONT 系列采用双 G 包扣,承 载了品牌的经典风格;2018 年 Ophidia 系列融合经典双 G 老花和织带元素,独具设计美 感。品牌风格及产品设计的革新使得 Gucci 重获动力,2015-2018 年取得了 29%的年化增 长。2015-2019 年 Gucci 的客群结构亦发生了巨大变化,Z 世代及千禧年客户占比从 9% 大幅提升至 30%,品牌年轻化战略获得显著成效。

2019 年后进入稳健增长期,横向拓展业务创造更多可能。2019 年以后,Gucci 增长 再度放缓,但也取得了 16.22%的同比增长,包括中美贸易摩擦、全球经济增速放缓、消 费者审美疲劳等一些因素对影奢侈品类表现产生显著影响。为应对新的挑战,公司重点发 力美妆、香水、珠宝等其他品类的布局,包括于 2019 年 5 月推出 Alessandro Michele 负 责的首个唇膏系列、2019 年 7 月推出首个高级珠宝系列。 数字化营销、跨 IP 联名圈粉千禧一代。除产品设计年轻化外,Gucci 亦通过社交媒体 等数字化渠道抢占千禧一代心智,国内外分别以千禧一代最为集中的 Instgram 和微博为主 要阵地进行投放,通过官方、KOL 种草助力品牌破圈;在中国市场,品牌所有营销大事件 都配合微博进行话题流量投放,获取了较高的讨论热度,2023 早春时装秀获多位一线明 星转发,累计播放量超 1.2 亿次,转发量超 30 万。另一方面品牌积极推进与年轻一代中 流行的品牌和 IP 进行联名活动,包括与巴黎世家、哆啦 A 梦和 Adidas 合作推出联名产品, 其中哆啦 A 梦联名款在 TikTok 平台上点赞超过 30 万,进一步扩大在年轻客群的品牌影响 力。

从 Gucci 发展历程总结对国内品牌的启示:1)打造特有经典款式,塑造品牌记忆点。在 Gucci 快速增长的两个阶段,具有鲜明特征的经典款占据了主导因素。围绕品牌经典元 素,打造具有鲜明特征的经典款,塑造品牌独特记忆点,对于中高端时尚品牌至关重要。 2)持续的品牌理念创新,拥抱年轻客群。当今市场潮流与审美迭代更新加速,产品设计 不可一味秉承老旧设计,通过持续的消费者洞察,融入当代潮流,拥抱年轻客群方为品牌 持续增长的动力之源。3)积极破圈营销,扩大品牌影响力。数字化渠道的流量投放以及 跨界联名合作等新营销手段有助于品牌吸纳不同领域流量,扩大品牌影响力。4)多品类 多品牌布局为中高端品牌实现突破的必然趋势。头部时尚集团几乎都为多品牌多品类布局 模式,Kering 集团通过品牌收购切入零售业与奢侈品赛道,LVMH 通过持续的品牌收购实 现时装、皮具、酒类、珠宝、香水等多品类布局。

竞争优势:平台化架构赋能品牌差异化建设,商品体 系改革奠定长期增长基础沉淀平台化管理架构体系,塑造品牌调性抢占各类消费者第一心智

成立平台化管理架构体系,中台统一、公平赋能各品牌事业部。公司基于上层高度授 权的组织文化,沉淀出一套平台化管理架构,旗下八大品牌均成立独立的品牌事业部,作 为业务前台触达客户,主要负责商品的研发和设计、顾客的需求管理和品牌商品管理。业 务中台和组织中台部门统一负责门店的终端管理包括供应链、人事、财务、行政等,公平 为所有品牌事业部赋能,数据中台统一承接业务数据。这种平台化管理体系对内部组织架 构做出清晰的划分,一方面使得品牌事业部能够更为专注于产品本身的研发设计上,提高 了品牌事业部和终端零售的协调能力;另一方面能够较为快速地复用不同区域、不同品牌 的成功经验,契合多品牌运营策略,赋予品牌矩阵较大的横向扩张弹性。

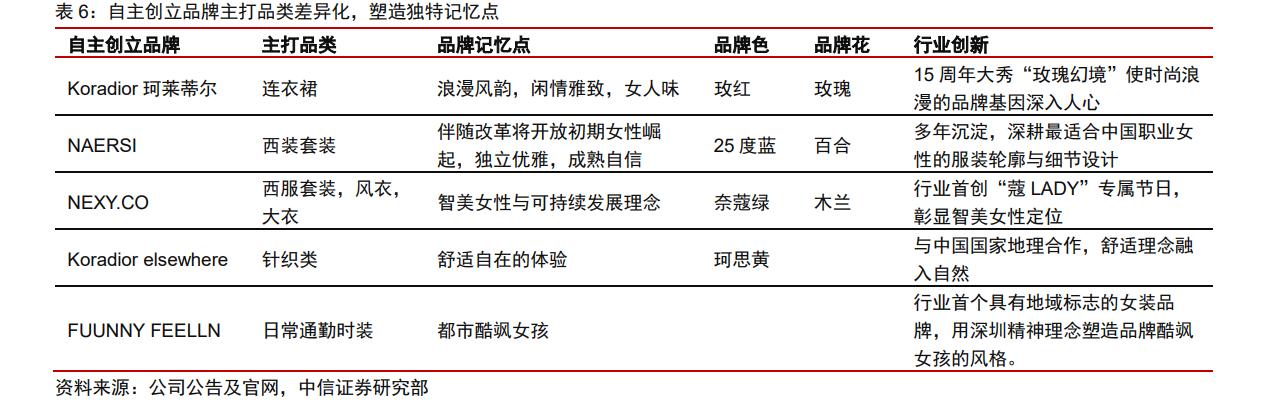

主打品类差异化,深度契合品牌风格。公司从核心品类出发划分各品牌定位,打造独 特记忆点。以公司自主创立品牌为例,珂莱蒂尔核心定位为闲情雅致,女人味,因此主打 品类为最能体现浪漫情调的连衣裙;娜尔思的创立伴随改革开放初期女性崛起,旨在给女 性提供独立优雅、成熟自信的盛年服装,因此主打品类为西服套装;珂思品牌定位为舒适 自在的体验,因此核心品类为针织类衣物;NEXY.CO 突出智美女性定位,主打品类为偏 知性风格的大衣、风衣、套装等;FUUNNY FEELLN 目标客群为中淑人群,并融合深圳地 域元素,塑造都市酷飒女孩风格,主打日常通勤服装。

品牌色、品牌花融入产品设计及线下营销,加深差异化认知。以三大核心品牌为例, 公司赋予各品牌代表色,例如珂莱蒂尔玫红、娜尔思 25 度蓝、奈蔻绿、珂思黄,并在产 品设计上融入玫瑰、百合、兰花等品牌花赋予品牌差异化内涵,结合线下场景深度植入, 对各大品牌做清晰区分,打造差异化认知。

通过打造强品牌符号、围绕核心品类沉淀经典款、以及行业首创的品牌定位抢占各赛 道消费者第一心智: (1)珂莱蒂尔:打造特有符号玫瑰,诠释品牌浪漫基因。2022 年 7 月珂莱蒂尔 Koradior15 周年“ROSE FANTASY 玫瑰幻境”主题展览于深圳市深业上城启幕,以品牌 特有设计符号玫瑰为主题,打造“玫瑰人生”“永恒玫瑰”“奇迹玫瑰”等多个展区,回顾品牌 15 年来的经典产品系列,设计灵感来源、并展示艺术家联名系列,以及 2022 春夏高 级定制系列礼服,品牌时尚浪漫的生活格调与闲情雅质的生活美学深入人心。 深度绑定连衣裙品类,塑造消费者第一认知。2022 年 8 月珂莱蒂尔 15 周年“玫瑰人 生”主题大秀于深圳文华酒店开启,先后展出“玫瑰人生”“优雅主义”“花园派对”“多 维尔的盛宴”四大系列,以全新视角回溯经典系列,并同步发布大片《经典裙声》,通过 千余条连衣裙展现优雅之姿,讲述品牌连衣裙故事,深化女人味的品牌定位。品牌代言人 佟丽娅携品牌挚友李菲儿、宣璐身着品牌最新系列时装一同出席,进一步加深品牌与核心 品类连衣裙的连接,占领消费者第一心智。

(2)娜尔思:多年沉淀独创最适合中国职业女性的服饰廓形与细节,打造经典款“真 我套装”。娜尔思品牌成立伴随着改革开放后女性日常着装意识变革,职场套装成为潮流 风向标。1992 年陈灵梅女士首次将男装西服改为宽肩收腰版型搭配同色连衣裙,诞生了 第一代 NAERSI 套装。此后的近 30 年内,NAERSI 通过裁剪冗余布料,压缩垫肩,修窄 身型,成就品牌经典款“真我套装”,并诞生了弦月领、公主腰、金鱼尾、20.2°人体肩斜、 45°公主缝斜纹拼接、27°功能斜插口袋、0°对角灵动下摆等最适合中国职业女性的独 创设计细节,打造“代表中国女性”的职场套装。 出席国际时装周,增加曝光度,提升时尚力。娜尔思 NAERSI 分别于出席 2018 年纽 约时装周、2020 年北京国际时装周,其中北京时装周也为“娜尔思之夜”品牌 25 周年巨 献。大秀采用 8 面冰屏分镜头多角度呈现,通过 60 位模特演绎“未来通勤者”“e 立方” “印·迹”“解码未来”四大系列,致敬初心解码未来,表达“TO BE MYSELF 无所畏, 做自己”的品牌理念,向世界展示中国女性的优雅姿态与自信魅力。

(3)奈蔻 NEXY.CO:行业首创品牌日,扎根女性智美定位。奈蔻(NEXY.CO)为 集团运用自有方法论孵化的又一核心女装品牌,2022 年有望成为集团旗下第三个收入突 破 10 亿元的品牌。奈蔻自 2020 年起,将每年 7 月 18 日设立为“蔻 LADY”专属节日, 开创国内时装品牌自创品牌日的先河。品牌日活动包括邀请业内具有影响力的女性 KOL 解读品牌智美力量,分享自然环保的品牌理念,以及邀请 VIP 用户参与私享沙龙等活动, 采用线上线下结合的互动形式与核心用户群体构建深度情感链接,扩大品牌影响力。

品牌符号“木兰花”融入产品设计,可持续发展理念抢占客户心智。2021 年 7 月 12 日到 7 月 18 日品牌周,奈蔻在上海、西安、成都、南京等城市开设线下快闪店,开展智 美探觅主题大秀,并携手代言人王珞丹同步推出品牌日胶囊系列。该系列将品牌花“木兰 花”融入产品设计,赞颂当代智美女性淡然、坚韧的品格意志,并全面升级天然材料和环 保工艺,融合智美定位与环保理念。此外奈蔻还携手世界自然基金会(WWF)、一个地球 自然基金会,主张实施生物多样性保护,呼吁公众“用智慧,创造可持续的美”,可持续 发展理念深入人心。

(4)Koradior elsewhere 珂思:经典款空气针织套装多次迭代舒适升级。2018 年 珂思推出第一代空气针织套装,采用再生植物和长纤尼龙纤维,具有舒韧回弹、吸湿速干, 带来零负重的舒适穿着体验;2019 年第二代针空气织套装 H 型上衣和小哈伦裤在版型上 进一步革新打磨,并增加了裙装套装款式,赋予都市女性更多选择;2020 年进一步面料 升级,天然羊绒材质和花纱材质带来更加高级舒适的质感;2021 年空气针织套装将“针织 梭织化”,打破对针织款式的刻板印象,提升面料的光泽感和挺阔度。 联名《中国国家地理》,传达自然舒适理念。2021 年珂思从《中国国家地理》收录的 风光图谱汲取灵感,以抽象的艺术手法将自然之韵荣誉时装设计,获得西藏扎布耶茶卡盐 湖、新疆伊犁霍城县萨尔布拉克镇、内蒙古黄岗梁图鉴授权,分别推出“天空之境”“绝 美伊犁”“胶囊系列—共生”三大联名系列,传达品牌敬畏自然,坚持可持续时尚的理念。

(5)FUUNNY FEELLN 仿佛:融入深圳地域标志,打造都市通勤标签,塑造酷飒女 孩风格。仿佛定位为中淑人群,聚焦未来女性的生活方式,主张把“新鲜的,趣味的设计 元素”融入日常通勤时装。2022 年推出 F IS FOR SHENZHEN 特别栏目,探寻深圳城市 文化、仿佛品牌以及当代酷飒女孩的共鸣与连接,传递“独立、现代、自由、梦想”的品牌精神。2022 年夏推出方小弗系列仲夏“躺平主义”,主张偶尔“躺平”治愈忙碌生活, 为都市追梦女孩提供休闲、通勤无缝切换的出街穿搭。此外,深度结合露营、骑行、以及 轻运动场景,推出夏日出行必备单品,打造都市通勤标签,重视年轻客群审美及功能性需 求。 全渠道同步发力,通过明星、时尚博主提供个性穿搭推荐。截至 2021 年仿佛线下门 店已布局全国 24 个省超过 50 个城市,门店数量超过 70 家。线上渠道以天猫旗舰店、微 信自营商城为主,并按照当季新品、专辑系列、流行趋势等模块进行区分。微信公众号定 期推送明星、时尚博主穿搭技巧,并推出“夏日穿搭分享”“FF 寻梦镜头随手拍”等互动 活动,积累私域流量,实现从种草到下单的闭环。

打通全渠道模式,线上线下动力强劲

线下门店深度布局全国各区域。截至 2021 年,公司直营及经销门店共 2041 家已覆 盖全国各大省市,其中直营门店 1558 家,经销门店 483 家,目前是中高端女装细分领域 里线下门店数量最多的企业。 2021 年采取门店扩张思路,各区域门店有正增长。截至 2021 年,公司门店数量最多 的区域华东/西南/华南三大区域的门店数量分别为 681/246/218 家。2021 年公司采取门店 扩张思路,直营店净增 136 家,疫情波动后,经销商重回开店节奏,净增 69 家。全国各 区域线下门店均有增长,其中华东/西南/华北分别净开店 51/47/26 家。2021 年线下门店会 员数达到 253 万人,同比增长 20%。从地域分布来看,线下门店较为集中于华东地区,华 中、华南地区仍有较大开店空间。

业态方面,稳固在中高端百货商城的竞争优势,促进购物中心布局。公司直营店中, 1024 家设于百货公司,217 家位于购物中心,且大部分都是黄金商业地段,和品牌定位相 得益彰。其中购物中心、特卖场门店增长速度较快,门店数量分别增长 19%、14%。公司 计划并已经在 2022 年对直营店实行控量提质策略,开大店、开好店。相比拓展门店数量 更为重视单店效益的提升,在较好的区域积极布局 200 平米以上的旗舰店,对于经营效益 较好的门店也会进一步扩店展店,优化商圈结构及内部形象,以提升顾客购物体验。截至 2021 年末,会员注册人数达到 366 万,比年初增长 24%,其中包括 165 万 VIP 会员,积 累了较为丰富的顾客资源。

全渠道项目第三阶段上线,数智化转型提升经营效率。公司 2019 年正式启动全渠道 项目,全面推动数字化转型,高精度捕捉目标客户群体需求及行为数据,并通过智能化中 台系统和柔性供应链体系赋能产品更精准的开发和生产,再结合数据工具优化消费场景和 体验,显著提升营销和销售效率。截至 2021 年 12 月全渠道项目第三阶段已上线。 1) 第一阶段:2020 年 1 月推出 EEKA 商城,通过线下渠道开放库存资源,实现全 局商品共享的全面升级; 2) 第二阶段:2020 年 11 月启动,逐步实现会员和营销联系等功能,全面提升客户 的消费体验,累积并应用不同的数据为提高营运效率提供支持; 3) 第三阶段:完成会员中台的迁移。资料中台顺利上线,并同步了智慧商品管理系 统,至此集团所有数位化体系的主要能力模组全部上线。经销商接口全部开放, 全面赋能经销商的数位化管理。

产品研发:推动商品体系改革、创新设计、面料升级同步推进

建立客户数据库,根据全渠道回馈指引产品研发。公司通过建立底层的客户资料库, 了解客户的需求及偏好,通过分析建模指引开发评款和返单出货。设计前期通过全渠道共 用各品牌各会员资讯,精准画像后根据资料制定设计研究开发方向;投入市场后,根据全 渠道回馈调整方向,针对前期市场份额较小但产销高的产品重点分析,科学快返,作为潜 力产品,培养成为未来畅销款。 研发开支逐年增加,研发设计团队迅速扩张。公司研发投入逐年增加,2019 年以来 均保持在 1 亿元以上,2020-2021 年分别增长 39.7%、2.2%,2021 年研发投入达到 1.47 亿元,研发费用率为 2.3%,而行业平均水平仅为 1%-2%。与此同时,研发设计团队迅速 壮大,2021 年达到 542 人,2020-2021 年分别增加 29、26 人。 SKU 数量稳步增长。2021 年公司大量投入产品研发,共推出 349 个系列的产品,SKU 总数达 6910 个,产品系列数、SKU 总数自 2019 年品牌整合以来逐年稳步增长。

品类化研发理念结合金字塔型商品结构划分,开启一年四季度订货会。2021 年起公 司开启商品体系化改革:1)从消费者需求角度入手,先确定研发品类,然后构建企划, 再进行主题分类,货品结构更加全面。2)重拾经典款概念,构建金字塔型商品结构,最 上层为时尚款,负责讲述品牌故事和时尚概念的传达,以测试未来趋势;中间层为畅销款, 多为当年流行款式,负责一定的销量拉动;基本层为主销款,又分为经典款、基本款、长 销款,为销售主力,并不断从中层和上层沉淀新的主销款。品类化研发理念结合金字塔型 商品结构有助于加快研发节奏,提高商品销售端售罄率,拉动毛利率向上,公司亦得以自 2023 年起将从传统的一年两季度订货会转变为一年四季度订货会,加快库存运转效率。

面料创新升级,兼顾功能与环保。公司从功能及环保角度对面料进行创新升级,核心 创新面料包括:空调牛仔、咖啡纱、抗菌防病毒、叶脉格仿生学面料。其中叶脉格仿生学 面料为公司与面料商合作开发,将三醋酸与涤纶混纺的网洞面料经纬交织卷绕,大幅提升 吸湿力和含水量,为公司独家使用;疫情后消费者对卫生健康需求显著增加,公司使用植 物芯抗菌面料,研发并推出健康黑科技——Koradior 抗菌系列服装,水洗 50 次仍能保持 99%的抗菌率,面料本身轻盈舒适,将时尚与科技有机结合。

以“品类化、集约化”为方向推进面料采购、加工制造供应商改革,降低采购成本, 加强产品品控。2019 年起公司开始推进核心品类面料采购的集中化改革,建立与核心面 料供应商的战略供应机制,提高供应商集中度以降低采购成本。截至 2021 年丝绸、羊毛、 醋酸等品类面料的采购集中度均同比提高,采购单价同比均有不同程度的下跌。加工制造 方面,继续提高合作伙伴加工及生产管理水平,以满足多批次、少批量、快速翻单的生产 管理要求,明确加工制造商考核制度,加强产品品控。截至 2021 年公司前五大供应商占 比 27.43%,最大供应商占比 11.84%,面料供应商数量相比 2019 年下降了 50%。 联名海外知名设计师推出创新设计产品。公司与海内外知名设计师合作,聘请他们担 任旗下八大品牌的创意总监。2021 年公司旗下各大品牌均发布多款创意设计,例如 Koradior 与意大利设计师洛伦佐·玛利亚·维奇罗合作推出的的“法国玫瑰”系列、La Koradior 与国内知名设计师彭晶联名设计的“传世臻藏”百万礼服“金色轨迹”,此外还 包括 Koradior elsewhere 的“天空之境”、FUUNNY FEELLN 的“跨越边界”、NAERSI 的 “25°真我时光”、NEXY.CO 的“地图之外”、NAERSILING 的“逐光之翼”及 CADIDL 的“轻松职场”等多个系列。

市场营销:多营销手段加大品牌力打造

公司重视营销投入及团队建设。公司营销开支增长较快,2021 年达到 1.59 亿元,最近 3 年每年增加 20%以上;销售及营销团队自 2019 年品牌整合以来扩张迅速,2020、2021 年分别增加 236、366 人,2021 年团队人数达到 9153 人。

多种营销方式综合运用,加大品牌力打造: 1)机场广告:作为重要的品牌推广手段,公司机场广告投入领先于其他高端女装品 牌。于 2006 年深圳宝安国际机场首次投放广告,随后拓展至上海虹桥国际机场、西安咸 阳国际机场等国内一线及多数新一线城市,公司采用类似于国际一线品牌“机场广告 机 场零售店”相结合的推广模式,达到即看即买的推广效果。 2)代言人:公司为行业内最早确定代言人策略的高端女装公司,2021 年官宣佟丽娅 成为 Koradior 品牌首位中国代言人,与国际超模米兰达·可儿共同担任品牌代言人。近年 来国产品牌认可度提高,公司亦为旗下各大品牌配备了符合品牌调性的中国形象代言人, 包括 NEXY.CO 代言人袁泉、Koradior elsewhere 代言人唐艺昕等,持续强化自身国货属 性。 3)时尚大秀:公司旗下品牌是国内最早受邀参加米兰时装周、纽约时装周等国际顶 级时装周的国内品牌,2016 年 Koradior 在米兰时装周上呈现压轴主题、2017 年 NEXY.CO 在米兰时装周发布压轴大秀,2018 年 NAERSI 亮相纽约时装周,提升品牌国际影响力。 2019 年公司携旗下八大品牌亮相 2019 时尚深圳展序幕,带来主题为“和而不同

4)跨界联名:公司旗下八个品牌已加入全球可持续时尚联盟,共同推动时尚产业发 展。品牌建设方面,NEXY. CO 与 WWF(世界自然基金会)及 OPF(一个地球自然基金 会)联合推出“绿色星球”公益环保系列产品,以濒危动物为灵感元素,唤醒人们对自然 的爱护;NAERSILING 与艺术大师达利联名推出胶囊系列,彰显品牌时尚触觉;Koradior eleswhere 和《中国国家地理》联名,推出 2022 夏季“南海”环保系列。 5)新零售工具推送:使用短视频、微信小程序、微信朋友圈广告、微信服务号文章 推送、电商直播及其他线上营销手段接触客户及推广营销。

未来展望:品牌规划明确,降本增效驱动利润增长四大成长曲线驱动收入持续增长。考虑到品牌布局、品类布局、以及地域布局等成长 路径,公司四大成长曲线可梳理为:1)7 大高端品牌收入稳定增长;2)中端品牌布局及 增加;3)其他领域多品类产品线布局;4)品牌国际化。目前公司对于高端品牌的布局已 较为充分,2019 年推出旗下首个中端品牌 FUUNNY FEELLN,并启动多品类规划,凭借 成熟的经营方法论和供应链,预计将于 2024 年拓展第一个非女装品牌,未来将凭借丰富 的品牌运营、品类研发经验,进入第四成长曲线,开启品牌国际化征程。

品牌增长规划清晰,2025 年收入目标 150 亿元。凭借多年积累的品牌影响力以及卓越 商品体系的落地,基于各品牌风格的市场空间考量,公司对于旗下各品牌制定清晰的未来 5 年增长规划:1)主品牌 Koradior、NAERSI 保持 15%以上的稳定双位数增长;2)NEXY.CO 保持高于 25%的年化增速;3)La Koradior、Koradior elsewhere、CADIDL、NAERSILING 年化增速位于 25%到 30%之间;4)FUUNNY FEELLN 年化增速超 60%,2025 年贡献超 8 亿元收入。预计到 2025 年公司营业收入达到 150 亿元,对应 CAGR17% 。

利润增长驱动:考虑到毛利率的提升、费用率下降、终端效率提升,预计将持续驱动 净利率增长,公司目标在未来 3-5 年内净利率提升至 20%: 毛利率提升:1)公司通过面料端、制造端的集约化改革降低采购成本;2)品类化研 发理念结合金字塔型商品结构有助于加快研发节奏,提高新品销售端售罄率;3)坚持轻 奢定位,上调产品定价;4)线上渠道持续优化,天猫平台新品销售比重增加,EEKA 商 城持续投入。 费用率下降:1)品牌影响力提升助力未来店铺租金下降;2)终端门店数字化运营效 率提升,门店导购数量由 6 人减至 5 人,未来人员费用将持续优化;3)减少自主促销频 次,营销费用将大幅缩减。 终端效率提高:1)直营店将实行控量提质策略,开大店、开好店,优化商圈结构及 内部形象,未来直营店收入的增长将主要体现为单店销售额的提升;2)推进智能商品管理系统的建设和实施,提升商品运营管理能力。

盈利预测行业关键预测 1) 2022-2026 年中国女装行业规模的 CAGR 将达 4%,至 2026 年行业规模将突破 1.35 万亿元; 2) 2022-2026 年中高端女装占比每年以 0.5pct 的速度提升,2026 年提升至 25%;

公司经营关键预测

收入预测

收入预测:公司直营、经销渠道受益于商品革新带来的同店增长,线上渠道中天猫同 比转正,抖音、EEKA 商城保持高速增长,预计 2022/2023/2024 年公司营业收入增速达 26.9%/22.1%/19.6%。 1)直营渠道:大店比重增加,同店收入显著增长。公司直营渠道占比 7 成以上,购 物中心、奥莱等业态开店速度较快,百货广场占比趋于下降。门店数量持续扩张,大店占 比提升,受益于商品创新改革和门店优化,未来平均单店收入将显著增长。我们预计直营 渠道 2022/2023/2024 年收入为 62.96/74.84/88.03 亿元,同比 26%/ 19%/ 18%; 2)经销渠道:保持恢复趋势,占比逐渐提升。2020 年疫情冲击后,多数经销商重回 开店节奏,2021 年经销收入占比恢复至 9%,但仍未达到疫情前水平。公司继续采取扩张 思路,加强多品牌线下布局,经销渠道将继续保持恢复趋势。我们预计经销渠道 2022/2023/2024 年收入为 7.16/9.20/11.50 亿元,同比 27%/ 28%/ 25%。 3)线上渠道:天猫同比转正,抖音、EEKA 商城高速增长。天猫平台转型接近完成, 2022 年收入增速有望转正,公司把握抖音流量红利加大产品与资源的投放,积极组建自 播团队,EEKA 商城与线下同步上新,会员增速较快。我们预计线上渠道 2022/2023/2024 年收入为 10.00/13.76/17.45 亿元,同比 32%/ 38%/ 27%。

费用及利润预测

毛利率:公司毛利率将持续受益于以下因素推动:1)面料端及制造端转向集中供应 模式,成本控制较好;2)NEXY.CO 等高毛利品牌增速更快,产品吊牌价亦有一定上浮, 拉动了整个毛利率上行;3)商品改革持续推进,各渠道新款占比逐渐提升,带动毛利增 长。我们认为公司未来 3 年综合毛利率仍能以每年 0.5 到 1pct 的速度改善。 费用:我们预计未来 3 年公司销售费用率稳中趋降;管理及研发费用率随规模效应呈 现小幅改善趋势,预计未来 3 年合计约 8.5%左右。 我们预测公司 2022-2024 年收入达 80.67/98.46/117.78 亿元,同比增长 27%/ 22%/ 20%,归母净利润为 8.24/9.97/12.22 亿元,同比增长 46%/ 21%/ 23%, 预计公司 2022-2024 年毛利率为 75.5%/76.0%/76.2%,净利率为 10.2%/10.1%/10.4%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com