锂电池发展报告(锂电池行业研究报告)

(报告出品方/作者:东吴证券,曾朵红,阮巧燕,岳斯瑶)

1. 电池成本压力高点已过,Q2 价格顺利传导,盈利拐点将至1.1. 成本端:22Q1-Q2 为高点,原材料降价 供应链管控,成本压力边际改善

原材料成本大幅上涨,带动电池成本上涨 0.2-0.4 元/wh,Q1-Q2 达到高点。21Q1 以来,中游材料由于供给紧,价格相继调整;上游资源碳酸锂、镍、钴等价格自 21Q4 以来暴涨,碳酸锂由 10 万元/吨以内涨至高点 50 万元/吨,钴由 30 万元/吨左右涨至 55 万元/吨,镍、六氟等价格均快速上涨,按照单 wh 碳酸锂用量测算,铁锂用量 550 吨 /GWh,三元 523 用量 710 吨/GWh,三元 811 用量 600 吨/GWh(能量密度提升,正极 用量减少),锂从 10 万元/吨涨至 50 万元/吨对应电芯成本上涨 0.2-0.3/wh;镍价 12 万 元/吨上涨至 20 万元/吨,对应 811 三元电池成本上涨 0.05 元/wh,523 成本上涨 0.04 元/wh 左右;钴价从 21 年 30 万元/吨上涨至 55 万元/吨,对应 811 三元电池成本上涨 0.02 分/wh,523 成本上涨 0.05 元/wh。考虑电池原材料价格传导滞后 1-2 月,22Q2 电 池成本达到高点,我们测算铁锂成本 0.8 元/wh,较低点上涨 0.2 元 /wh;三元 523pack 成本 1.1 元/wh,较低点上涨 0.4 元/wh。

上游金属价格明显松动,电池原材料价格高点已过。碳酸锂供给刚性,全年有效供 给预计 17-20 万吨,对应 300GWh 左右电池供应增量,全年供需紧平衡,2022 年 Q1 由于国内盐湖减产、海外矿石海运延期,以及国内正极厂、电池厂备货需求,导致碳酸 锂价格上涨超预期,价格突破 50 万元/吨,3 月起国内盐湖产能陆续恢复,锂云母新增 产能陆续释放,叠加中游备货需求减弱,碳酸锂价格明显松动,目前回落至 45 万元/吨, 我们预计 2H22 随需求恢复,反弹幅度可控,全年看在 40-50 万元/吨区间内震荡,2H23 有望开始逐步回落至合理水平。金属镍 3 月起价格大幅上涨至 21 万/吨 ,近期略有回 落,我们预计随着年中印尼镍冶炼产能大规模释放,镍价后续有望逐步回落至 15-16 万 /吨。综合来看,我们预计上游金属材料价格高点已过,电池盈利压力减弱。

电解液价格率先回落,部分中游材料相继进入下行周期,电池成本压力进一步减弱。 六氟此前受益于供需格局反转,行业供不应求六氟价格一路上行至 50 万元/吨以上,带 动电解液价格上涨至 12 万元/吨以上,22 年天赐、多氟多等新增产能规划庞大,分季度 来看,Q1 天赐 1 万吨、多氟多 1.5 万吨新增产能爬坡,六氟供需结构反转,3 月起六氟进入下行周期,目前报价 35 万元/吨以内,高点回调 30% ,我们预计六氟价格仍有下 行空间。同时,此前铁锂正极、铜箔等均因为行业供不应求,加工费在 2021 年上调, 其中铜箔 22Q2 起需求偏弱,加工费下调 5%左右,对应电池成本下行 0.01 元/wh 左右; 磷酸铁锂定价为磷酸铁及碳酸锂成本加成模式,其中磷酸铁随着新增产能释放,以及上 游原材料磷酸一铵价格下行,叠加 2H22 及 23 年供需格局扭转,铁锂正极加工费承压, 未来价格预计回归至正常水平。隔膜、负极石墨化供给紧缺,预计 2022 年价格基本维 持稳定,结构件目前处于铝价上行周期中,且格局稳定,预计价格可维持,导电剂环节 与 nmp 价格联动,加工费维持稳定,未来 nmp 价格下行仍有一定成本下降空间。

原材料价格下行,电池成本压力已开始边际改善,2H22 将持续缓解。钴、镍等金 属上游原材料价格企稳,碳酸锂价格回落至 45 万元/吨,钴、镍小幅回落,对应电池成 本下降 0.03 元/wh 左右,六氟及电解液价格由高点回落超 20 万元,对应电池成本下降 0.03-0.05 元/wh,电池成本边际改善明显。如果按市场价计算,我们预计三元 523 Q2 电芯成本 0.94 元/wh,环比下滑 0.06 元/wh,铁锂电芯成本 0.76 元/wh,环比下滑 0.04 元/wh,电池厂成本压力边际明显改善。

电池企业深化上游资源布局,2H22 产能陆续投产,可降低成本。21 年起电池厂加 大上游原材料布局,其中宁德、比亚迪、国轩、亿纬均以参股、合资等形式布局上游锂 矿资源,下半年起新增产能陆续释放,一体化布局初显成效,预计将有效降低原材料成 本,其中宁德江西锁定 414 矿,预计今年 2 万吨产能满产满销,参股天宜锂业,今年预 计出货 4-5 万吨碳酸锂,参股志存锂业,全年预计出货 6 万吨,宁德时代今年权益产能 预计达 3-4 万吨(包含 414 矿),占总需求的 15-20%,亿纬控股金海锂业预计年底形成 1 万吨产能,参股兴华锂业今年出货预计达 3000 吨左右,国轩布局宜春锂云母矿,国 轩科丰今年出货预计达 8000 吨,今年年底形成 2 万吨产能,此外控股宜丰国轩规划 5 万吨产能预计 23 年陆续落地。此外,电池与中游材料厂商成立合资公司也将陆续投产, 例如亿纬与德方合资 10 万吨铁锂正极产能 5 月已投产,也将降低部分采购成本。

1.2. 价格端:Q2 开始施行金属联动定价,预计整体涨幅 10-30%

宁德时代 Q1 价格基本维持稳定,Q2 起定价大多施行与金属价格联动,二线电池 厂 21Q4 已率先调价,22Q2 预计逐步切换为金属联动方式。宁德时代 Q1 电池价格基 本维持稳定,Q2 起对车企涨价陆续落地,且定价改为金属价格联动机制。我们预计 Q2 三元电池价格涨幅 30-40%,铁锂涨幅 10-20%,考虑涨价实际执行的滞后性,我们预计 Q2 宁德时代平均价格涨幅有望达到 20%左右。同时,Q3 涨价弹性将充分体现,预计 H2 盈利将进一步改善。二线电池厂由于盈利抗压能力较弱,21Q2-Q4 盈利水平已经明 显下滑,21Q4-Q1 已陆续调价 10-20%左右。我们测算,派能单 wh 售价上涨 7-8%, 欣旺达 Q1 动力价格也同步上调。

按照金属价格联动方式测算,预计整体电池涨幅 30% ,可覆盖原材料成本上涨。 考虑电池成本与镍、钴、锂金属价格做联动,并给予 0.4 元/wh 左右的固定加工费(正 极除金属成本外 0.03 元/wh,负极成本 0.04 元/wh,电解液成本 0.07 元/wh,隔膜 0.01 元/wh,其他材料 0.15 元/wh,加工费 0.1 元/wh),且假设今年全年碳酸锂价格维持 45 万元/吨,钴价维持 55 万元/吨,镍价逐步回落至 15 万元/吨,分别按照 m-1,m-2,m3 的定价方式测算,对于一线电池厂商而言,22Q1 价格基本维持不变,预计 Q2 金属联 动下三元涨幅在 30-40%,铁锂涨幅在 20-30%,考虑一定的价格调涨落地时间,以及部 分车企仍采取定价方式计价,我们预计涨价 20%左右,Q3 涨价弹性将充分体现,预计 整体涨幅 30% ;对于二线电池厂而言,Q1 电池已调涨 5-10%,Q2 部分客户转换为金 属联动方式计价,预计价格仍能再调涨 10-20%,整体涨幅预计 0.2-0.3 元/wh,可覆盖 原材料成本上涨。

1.3. 盈利端:Q1 为电池盈利低点,Q2 起价格、成本拐点明确,毛利率将有 明显恢复

宁德时代:

Q1 原材料成本快速上涨,而价格基本维持稳定,Q1 盈利触底。宁德时代价格基本 维持稳定,而原材料成本上涨在 Q1 充分体现,我们测算,2022Q1 平均 Q1 电池成本 0.72 元/wh,环比增加 0.1 元/wh。而 2022Q1 公司与车企处于谈价中,仅部分车企价格 有所上涨,我们预计 Q1 电池均价涨幅 2-3%(不足 0.03 元/wh),难以覆盖成本上涨, 因此我们预计 Q1 宁德动力毛利率环比下滑 10pct 至近 12%,储能毛利率预计下滑 8pct 至近 14%。

根据拟合公式计算,预计成本上涨 10-15%,Q2 开始金属联动定价,价格预计上涨 20-25%,盈利能力环比恢复。根据 M-2 的原材料成本定价方式,由于金属价格 2022Q1 大涨,更多影响 2022Q2 实际电池成本,我们测算 Q2 公司实际的碳酸锂、金属钴、金 属镍单吨成本为 45.6/49.5/19.4 万元,环比上涨 20/8/5.5 万元,对应综合电池成本 0.83 元/wh,环比增加 0.12 元/wh。公司已于 3 月底公司对车企提价,定价模式基本调整为 与原材料联动方式,我们预计价格上涨幅度 30%-35%,考虑确认问题预计 Q2 均价上 涨 20%-25%,价格平均上涨近 0.2 元/wh,可覆盖年初绝大部分年初以来成本上涨,我 们预计 Q2 公司毛利率有望恢复至 15%左右。

二线电池:

二线电池厂 2021Q4 盈利触底,2022Q1 已逐步反应涨价结果,整体盈利水平好于 预期。二线电池厂盈利抗压能力较弱,2021Q4 毛利率已环比下滑 5-10pct,同比下滑 10-15pct,触及盈亏平衡点,因此 2022 年 1 月起二线电池厂开始陆续调价,部分定价 方式定为成本加成模式,涨价幅度 10-20%,并且 Q1 涨价已陆续落地。部分电池厂毛 利率已体现,LGES 公告 2022Q1 扩大价格传导机制,2022Q1 营业利润率达 6%,环 比提升 4pct;派能科技 2022Q1 单 wh 售价环比上涨,带动毛利率环比回升。

Q2 预计涨价弹性进一步体现,规模效应带动成本下降,盈利拐点明确。按涨价前 金属材料价格测算,我们预计三元电池涨价 0.3 元/wh 左右,铁锂电池涨价 0.2 元/wh 左 右,Q2 电池价格与金属价格联动后,预计涨价幅度达 0.2-0.3 元/wh,可覆盖原材料成 本上涨,且随着涨价效应进一步体现,与其他材料价格下跌,我们预计电池厂盈利逐季回升,盈利拐点明确。此外二线电池厂商进入订单收获期,出货量快速增长,规模效应 明显,预计带动盈利水平的进一步提升。(报告来源:未来智库)

2. 基本面拐点明确,全年电动车 储能需求旺盛,国内厂商弹性大2.1. 销量、排产拐点明确,全年看电动化进程加速,叠加储能需求爆发,预 计锂电池需求 700-800GWh,同增 60%

4 月销量低点已过,5 月销量、排产均有望明显改善,基本面拐点明确。4 月电动 乘用车批发 28 万辆,同环比 50%/-39%,受疫情影响低于市场预期,中汽协口径 4 月 销量 29.9 万辆,同环比 45%/-38%,复工复产正有序推进,预计 5 月逐步恢复至 36-40 万辆,6 月基本正常至 46-50 万辆,Q2 销量 115-120 万辆,随着新车型陆续上市,下 半年为销售旺季,预计全年销量 580-600 万辆。

电池成本上涨带动新能源车涨价潮开启,目前车企承担部分成本,预计后续碳酸锂 企稳情况下车企再涨价可能性较小,影响基本可控。受电池涨价影响,新能源车企自今 年初开始陆续调价,整车涨幅自 5000-20000 元不等,除个别车型外,大部分车型涨价 幅度在 1 万元左右。我们预计涨价后短期内新增订单承压,主要系消费者需一定时间消 化涨价影响,主流车企目前交车周期需 3-4 个月,在手订单充裕,车企在手订单交付可 平滑这段时间的销量影响,车企主要目标仍为提升市占率,碳酸锂价格企稳的条件下, 后续再涨价可能性很小。目前车企自身承担部分成本,在车企接受范围内,主要原因为 车企目标仍为提升市占率,需保障车型性价比。我们预计随着下半年新车型陆续推出, 叠加抢装需求,全年电动车涨价影响基本可控。

下半年新车型陆续推出,全年看电动化进程加速,全球销量预计 950-1000 万辆, 对应动力电池需求 550GWh ,同增 57%。2022 年全球电动车新车型密集推出,我们 预计销量达 950-1000 万辆,同比增长 52%,其中国内电动车销量预计 550 万辆(不含 出口),欧洲 250-260 万辆,美国政策加码后有望继续翻番销量达到 130 万辆。我们测 算对应今年动力电池需求 446GWh,考虑车企实际备货需求,对应全球动力电池实际需 求 580GWh,同比增长 57%。

储能市场爆发,驱动锂电池需求快速增长,22年预计新增储能电池需求74.5GWh, 同比高增 145%。我们预计 2022 年全球储能装机可达 36GW/75GWh,同增 140% , 而考虑提前备货,储能电池需求将超 120GWh,同比翻番以上高增长,且海外电价上涨 推动储能市场爆发,欧洲家储市场今年预计翻番增长。我们预计到 2025 年全球新增储 能装机 131GW/318GWh,2021-2025 年储能电池装机需求复合增速 79%,到 2030 年 全球新增储能装机 536GW/1575GWh,2021-2030 年储能电池需求装机复合增速 55%, 远期市场空间旷阔。

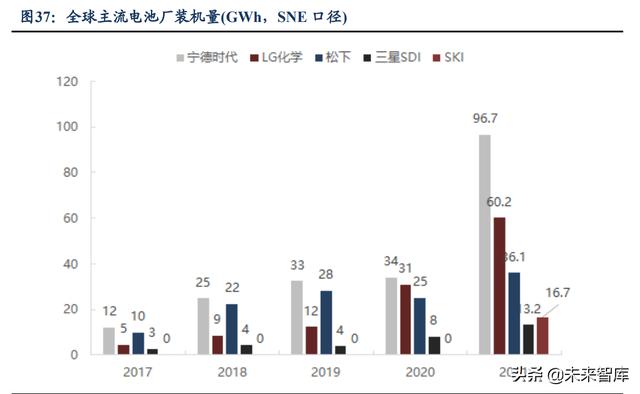

看全球格局,动力电池格局稳定,宁德时代全球装机占比提升明显,国内电池企业 装机增速明显快速海外。根据 SNE 数据,2021 年宁德时代装机 96.7GWh,同比 167.5%, LG(60.2GWh,同比 75.5%)位列第二、松下(36.1GWh,同比 33.5%)位列第三, 2022 年 Q1 宁德时代(33GWh,同比 136%)装机占比进一步提升 2pct 至 35%,此 外 LG(15GWh,同比 48%)占比 16%、松下(9.4GWh,同比 16%)占比 10%,与 宁德时代市占率差距进一步拉大,此外中航、国轩、蜂巢、亿纬等厂商进入全球装机前 10,国内电池企业装机增速明显快速海外。

国内看,宁德时代市占率维持 50% ,比亚迪受益于车企销量爆发市占率逐步提升, 二线厂商逐渐上量。2021全年宁德时代(含时代上汽等合资公司)整体装机量72.6GWh, 同比增长131%,装机份额52%,同比提升2pct,龙头地位稳固;比亚迪装机23.56GWh, 同比增长 162%,装机份额 16.9%,同比提升 2.6pct,位列第二。看 2022Q1,宁德时 代国内市占率进一步微增 1pct 至 53%,比亚迪新能源车产销两旺,带动装机占比提升 4cpt 至 21%,此外,中航锂电、国轩高科、蜂巢能源等二线厂商逐渐上量,装机量同比 高增长。

分电池类型看,宁德三元装机份额逐渐提升,铁锂市场受比亚迪冲击装机占比下滑。 2021 年全年宁德时代(含时代上汽)装机电量达 72.69GWh,同比大幅提升 133%,国 内市占率达到 52.2%。其中,三元和磷酸铁锂装机市占率分别达 55%和 50%,同比 10pct/-11pct,三元装机市占率上升,铁锂装机份额下滑,主要受到比亚迪铁锂业务冲 击的影响;2022Q1 延续该趋势,宁德时代三元装机市占率达 59%,较 21 年增长 4pct, 铁锂装机市占率达 48%,较 21 年下滑 2pct。

长期看,宁德时代龙一地位稳固,预计全球市占率维持 35% ,二线电池企业进入 订单收获期,行业集中度进一步提升,长期成长确定。技术端,宁德时代为引领者,其 余二线主要为跟随突破,且较海外电池厂而言,宁德时代在铁锂/高镍、CTP 等方面领 先优势明显,已实现弯道超车;产能端,宁德产能规划庞大,资金充足,2025 年产能规 划 800GWh 以上,较二三线的 100-300GWh 左右产能规划优势明显;成本端,宁德一 体化布局完善,叠加规模效应及技术进步,成本优势长期维持。2022-2023 年为 2025- 2030 年终端车企定点窗口期,宁德时代在技术、成本、规模等方面全面领先,全球竞争 优势明显,我们预计宁德时代全球竞争力将维持 35% ,龙头地位稳固。同时,由于车 企的二供需求,二线电池厂商陆续突破戴姆勒、宝马、以及广汽、吉利、小鹏等国内外 大客户,2022 年进入订单收获期,出货快速增长,其中中航、欣旺达、亿纬等厂商预计 翻番以上增长,行业集中度进一步提升。

2.2. 宁德时代:全球市占率进一步提升,龙头地位稳固,长期成长性确定

海外份额快速提升,并将进一步提升,抢占海外 LG、松下市场。21 年公司全球份 额达到 33%,其中海外市占率 11%,国内 52%;22Q1 公司国内市占率 50%,海外市 占率达到 18%,全年份额 35%。公司目前海外出货主要集中于欧洲市场,配套 PSA、 大众、宝马等,目前正积极拓展美国市场,后续海外份额有望进一步提升。

4 月宁德时代部分客户受疫情影响停产,国内装机占比下滑,预计 5-6 月逐步恢复 至 50% 。4 月新能源产量 31.2 万辆,环比下滑 33%,主要由于特斯拉、上汽大众等由 于上海基地处于疫情,物流、生产管控原因停产,蔚来等受供应商停产而造成原材料紧 缺导致停产或减产。而特斯拉、蔚来为宁德时代前两大客户,21 年装机占比达 27%, 上海汽车、上汽大众同样为前十大客户,分别占比 5%、4%,主要客户停产及宁德市自 身也处于疫情管控状态,导致宁德 4 月装机占比下滑至 38%,我们预计装机下滑为短期 疫情因素所致,随着复工复产推进,宁德时代 5 月排产环增 20% ,且 5 月下旬排产明显恢复,我们预计 5-6 月宁德时代市占率将陆续回升至正常水平。

疫情影响短期产销,Q2 预计出货量平淡,预计下半年出货拐点明确。受疫情影响, 我们预计公司 4 月排产环比下降 20%左右,5 月中旬恢复正常,整体 Q2 排产环比增长 10%左右,出货量可达到 55-60GWh,Q3 排产恢复且考虑下半年为电动车销售旺季, 我们预计 Q3、Q4 销量环比都将明显增长,并预计公司全年出货量可达 280-290GWh 左右,翻倍以上增长。

下游需求旺盛,全年出货维持 280-290GWh 出货预期,翻番增长。宁德时代深度 绑定特斯拉、合资车企、新势力,且基本为自主车企主供,通过长期战略协议或者成立 合资公司等方式与客户长期绑定,此外 22 年出口比例预计进一步提升,我们预计 22 年 动力电池装机需求近 200GWh,考虑车企备货需求,预计出货 240-250GWh 左右,叠 加 40GWh 储能出货,预计宁德时代总体出货量维持 280-290GWh 出货预期,仍能保 持翻番增长。

2022 年宁德时代出货有望达 280GWh ,同比增长 80% ,弹性远超海外电池厂 商,龙头地位稳固。2022 年我们预计宁德时代总体出货量有望达到 280-290GWh,其 中储能 40GWh,动力 240-250GWh,同比增长 80% 。2022 年国内电池企业增长弹性 大,产能与订单饱满,而海外电池企业 2022 年增长明显放缓,其中 LG 目标 2022 年收 入同比增长 14%(扣除 2021 年一次性影响),我们预计动力电池出货同比增长 20% , SK 预计同比 80-100%,而松下、三星新增产能有限增长较慢。而宁德时代我们预计 2022 年在国内装机份额可近 55%,欧洲份额进一步提升,我们预计 2022 年全球份额可进一 步提升至 35% ,全球龙一地位稳固。

盈利层面,公司定价转为金属价格联动,预计涨价 20%左右,H2 盈利有望明显改 善,盈利拐点明确。我们预计公司 Q2 毛利率达 15% ,环比提升 4pct,对应单位毛利 恢复至 0.15 元/wh,对应全公司毛利率恢复至 18%左右,环增 3pct;目前上游材料价 格趋稳,且小幅回落,中游材料中六氟电解液价格已开始调整,我们预计公司 H2 毛利 率有望改善,电池盈利水平预计逐季提升。全年公司电池毛利率预计可维持 15% ,对 应单位净利恢复至 0.06 元/wh 左右。

短期宁德时代与二线差距收窄主要系资源价格影响过大,长期看宁德时代成本优势 明显,与二线电池厂差距始终维持,不改龙头长期竞争力。成本端,虽然宁德时代 Q1 盈利能力环比下滑幅度超越海外电池厂与二线电池厂,主要系资源端影响过大,且宁德 时代涨价进度低于预期所致。短期盈利受碳酸锂影响过大,且 22 年正处于二线电池厂 订单收获期,出货量同环比快速增长,规模效应集中体现,导致了宁德与二线盈利差距 收窄,但长期看宁德供应链布局完善,锂、镍资源布局 23-24 年陆续释放产能,将有效 降低宁德电池成本,且生产技术差距造成的良率、一致性差距长期存在,宁德时代同样 通过 CTP 等技术进步不断降低成本,叠加规模效应带来的议价、降本能力,我们预计宁德时代与二线电池厂盈利优势始终维持。

2.3. 二线厂商:前期客户积累开始放量,21Q4 规模上台阶,22 年规模效应充分显现

2.3.1. 比亚迪:刀片电池优势显著,22 年开启外供贡献增量

比亚迪独创刀片电池工艺,主要配套比亚迪旗下电动车,终端需求旺盛,2021 年 出货实现高增长。比亚迪 2020 年发布刀片电池,21 年宣布比亚迪旗下电动车全部切换 刀片电池,刀片电池采用铁锂体系,去模组更彻底,体积能量密度提升显著,同时比亚 迪通过层叠工艺,配合热刀模切、三层共挤隔膜等,生产效率大幅提升,成本进一步降 低。2021 年比亚迪电池动力及储能装机合计 37.92GWh,同比增长 321%,2022 年 Q1 动力电池和及储能装机 14.74GWh,同比增长 280%,环比增长 10%,终端需求旺盛。

比亚迪汽车产销两旺,电池实现 100%配套,驱动市占率快速增长,且 22 年外供 开启,2022 年我们预计出货 70-80GWh,同比翻番增长。2021 年公司电池出货 38GWh, 其中我们预计储能贡献 5GWh 需求,商用车及外供贡献 5-7GWh 需求,比亚迪自身配 套 25GWh 。2022 年公司电动车产销两旺,我们预计公司销量 150 万辆,同比翻番以 上增长,其中纯电预计 60 万辆,插混预计 90 万辆,比亚迪电池业务配套终端汽车销 量,纯电车型预计贡献需求 30GWh,DM-i15GWh,此外海外储能需求旺盛,预计出货 10GWh,实现翻番增长;公司 22 年外供客户开始起量,一汽、福特、现代以及欧美大 客户等均开始放量,预计出货 10-15GWh 左右,叠加商用车 5GWh 需求,我们预计公 司 2022 年电池出货 70-80GWh,同比实现翻番增长。

扩产加速,我们预计 2025 年达到 300GWh。2022 年达到 125GWH,新增 45GWh, 其中长刀片在长沙、贵阳、蚌埠二期各扩 5GWh,无为、济南、盐城各扩 6GWh;功率 型刀片在浙江绍兴扩 5GWh;自供软包(EV 型)在西安新增 2GWh;商用车、储能电 池在武汉新增 5GWh。我们预计在 2025 年电池产能达 300GWh。

2.3.2. 亿纬锂能:Q2 调价顺利盈利逐渐修复,预计未来两年出货连续翻番增长

21 年进入订单及客户收获期,22 年铁锂电池快速放量,23 年大圆柱放量,助力公 司市占率快速提升。公司消费电池起家,18-20 年保守稳健策略,动力电池夯实基础和 拓展客户,21 年开始全面扩产和进攻,23 年开始或全面冲刺世界一流。目前公司已稳 定供货戴姆勒、现代、小鹏,并获得宝马两个定点、欧洲戴姆勒定点。21 年底公司动力 电池出货量超过 13GWh,同比增 160% ,收入超百亿元,目前产能规划超过 270GWh, 23-24 年全面投产,进入快速增长期。铁锂电池进入小鹏供应链,储能需求爆发,22 年 增量可观,23 年大圆柱、方形三元电池开始起量,22-23 年出货预计连续翻番以上增长。

Q1 出货 4-5GWh 左右,Q2 未受疫情影响,排产环比持续向上,出货弹性明显。 动力 Q1 出货 4-5GWh,我们预计铁锂 2GWh ,软包 2GWh ;目前出货排产正常,供 应链、客户、产能均未受疫情影响,Q2 出货预计环增 20-30%,三元方形开始出货;22 年全年预计出货 25GWh ,同比翻番。随着新增产能释放,我们预计 23 年公司出货 60GWh 左右,其中铁锂预计出货翻番以上,三元方形、大圆柱电池也将贡献增量,总 体出货预计增长近 150%。

Q1 盈利触底,Q2 执行新定价机制,预计利润率明显恢复,我们预计动力毛利率恢 复至 12%。动力电池 Q1 收入 44-45 亿元,盈亏平衡,主要系 Q1 价格平缓传导以开拓 客户份额。Q2 起施行金属联动机制,利润预计明显改善,其中软包盈利逐季恢复,预 计下半年恢复至正常水平。铁锂 4 月起开始联动定价,盈利预计明显改善,三元方形开 始出货也将摊薄部分成本。同时,Q3 起原材料合资产能开始出货,预计盈利将进一步 改善。

Q3 起一体化布局陆续落地,H2 盈利预计加速修复。与德方合资 10 万吨铁锂产能 预计下半年开始放量,成本有一定下行空间;青海兴华锂盐稳定量产,贡献一定投资收 益,控股金海锂业预计 6 月试产放量,预计 22 年底形成稳定 1 万吨产能,23 年扩产至 3 万吨;负极、隔膜 H2 均可形成部分产能,有望持续提升盈利水平。

2.3.3. 中创新航:快速扩张的二线龙头,国内市占率稳居前三

低价策略快速抢占市场,快速崛起成为国内龙三,21 年出货 10GWh,连续两年翻 番以上增长。公司于 2015 年 12 月 8 日在中国江苏省常州市成立有限责任公司,2019 年 7 月进行了重组,最终由金坛方控制。公司 2019-2021 年收入 17/28/68 亿元,2020- 2021 年同增 63%/141%,毛利率 4.8%/13.6%/5.5%,净利润-1.6/-0.2/ 1.1 亿元。盈利 层面看,公司 21 年毛利 3.8 亿,同比微降,净利润 1.1 亿,扭亏为盈,主要系政府补贴 增加及规模效应下费用率的摊薄,公司 2019-2021 年电池出货 1.82/4.26/9.98GWh, 2020-2021 年同增 134%/134%,其中动力产品销 1.62/3.93/9.31GWh,连续两年翻番 增长,低价策略快速抢占市场。

下游需求旺盛,绑定广汽、长安,进入小鹏、零跑供应链,预计 2022 年仍能实现 翻倍以上增长。公司21年全球装机9.3GWh,市占率3.2%,位居第7,国内装机9.1GWh, 市占率 5.9%,位居第三。21 年前五大客户收入占比 83%,前三大广汽(占比 52%)、 长安(占比 14%)、小鹏(占比 8%),此外进入吉利、零跑、威睿等厂商供应链。看 22 年 Q1,公司在小鹏、上通五菱装机占比明显提升,其中小鹏由 21 年的 4%提升至 31%, 随着公司新增产能释放,公司 22 年出货有望达 25GWh ,同比增长 150% ,其中小 鹏、广汽、零跑等预计贡献主要增量。

公司预计 22 年有效产能 25GWh,23 年 55GWh,连续翻番增长, 25 年规划 300GWh ,远期规划庞大。公司现有厦门、常州、洛阳三大基地,19-21 年有效产能 2.97/4.11/11.9GWh,扩张迅速,满产满销,此外合肥、武汉基地建设中,22 年 2 月新 增规划江门基地 50GWh,厦门基地 40GWh,公司预计 22 年及 23 年有效产能分别扩 大至 25GWh、55GWh。海外成立德国公司率先布局,目前暂未开展业务。(报告来源:未来智库)

2.3.4. 欣旺达:车企入股助力动力电池高增,盈利拐点已现

公司聚焦三元方形电芯,20-21 年完成客户开拓,22 年进入收获期。公司动力电池 产品包括电池电芯、电池模组、电池系统、电池管理系统,覆盖 BEV、HEV、48V 等应 用市场。其中,BEV 产品已相继获得东风柳汽菱智 CM5EV、东风 E70、吉利 PMA 平 台、上汽 ZS12 平台等多家车企车型项目的定点函;在储能应用方面,公司已展开与头 部公司全面合作,并即将于 2022 年中批量交付;HEV 产品已突破雷诺、日产、三菱联 盟等国际客户,预计 2022 年开始批量交付国内客户。2021 年欣旺达动力电池出货量为 3.52GWh,同比增长 170%,其中客户主要为雷诺日产、吉利、东风;22Q1 公司出货 约 1.9GWh,环比增长 20%左右,同比预计大增 300% ,且海外客户雷诺日产等增速 客观,预计 Q1 出口海外 0.6GWh,贡献部分增量。

新增产能落地加速支撑动力业务高增。2021 年底公司动力电池产能超过 10GWh, 22 年南昌一期 8GWh 有望于 5 月投产、山东枣庄 4GWh 与南京二期 3GWh 产能有望 H2 陆续投产,公司预计 2022 年年底产能达 40GWh 左右,25 年产能规划超 100GWh, 产能加速释放,支撑公司动力电池业务高增长。

出货端,22 年动力电池目标收入同比大增 2 倍,进入订单收获期,长期看车企入 股动力电池,与下游客户深度绑定,预计订单增量可持续。随着新增产能爬坡,公司 22 年动力收入有望达 100 亿元,同比增长 200% ,其中东风、雷诺、吉利等贡献主要增 量。分季度看,22Q1 公司动力电池出货 1.9GWh,环比增长 20%左右,此后出货有望 环比逐季提升,公司动力电池迅速上量。此外理想、小鹏、蔚来、上汽、广汽、东风入 股欣旺达电池,预计公司客户开拓顺利,未来订单增量可持续。

盈利端,规模效应 涨价驱动 Q1 毛利率由负转正,Q2 联动定价机制进一步传导成 本压力,盈利弹性大。受原材料涨价影响,公司 Q4 动力电池毛利率约-2%,盈利承压; 22Q1 起公司动力电池开始涨价,涨幅预计 10-15%左右,考虑落地时间问题,Q1 均价 预计调涨 3%左右,但同时由于公司动力电池逐渐上量,规模效应显现,且良率提升, 毛利率约 5.5%,环比显著提升 8pct,规模效应明显。Q2 起涨价弹性将进一步显现,设 定联动定价机制,基本覆盖 90%客户,整体涨价幅度预计超 20%,Q2 公司毛利率有望 将进一步改善,下半年毛利率有望恢复至 10%左右;此外,随着收入规模增加后带来的 费用率下降以及研发费用增速降低,公司规模效应逐渐显现,2023 年公司动力电池业 务有望迎来盈亏平衡点,实现扭亏为盈。

2.3.5. 国轩高科:碳酸锂产能陆续落地,助力公司盈利修复

老牌铁锂电池企业,配套上汽通用五菱、江淮、奇瑞等,大众控股,海外客户开拓 顺利。公司为国内老牌铁锂电池企业,主要配套奇瑞汽车,上汽通用五菱、江淮、零跑、 吉利等车企,2021 年大众中国正式控股国轩,获得大众背书,预计 2023 年起开始贡献 增量;公司 21 年动力电池出货量约 16GWh,同增 70% ,其中上通五菱、江淮、奇瑞、 零跑等车企贡献主要增量,公司 22Q1 出货约 5GWh ,同比实现翻番增长,环比略降。

产能规划庞大支撑动力业务高增,布局海外生产基地。2021 年底公司动力电池产 能为 50GWh,预计 2022 年年底产能达 100GWh,远期规划 300GWh 产能,支撑公司 高增。公司积极拓展产业布局,逐步设立合肥(新站、经开、庐江)、南京、南通、青岛、 唐山、柳州、桐城、宜春等十大电池及材料生产基地。同时,公司还规划在欧洲、北美、 亚洲等海外市场加大动力电池产能和配套产业建设,进一步拓展海外市场。

22 年下游需求旺盛,叠加储能市场爆发,公司出货预计实现翻番增长。公司 22 年 进入订单收获期,22Q1 出货 5GWh ,同比翻番增长,公司 22 年出货有望达 30GWh 左右,同比翻番,其中零跑、奇瑞等二线车企快速起量,预计贡献 5-10GWh 需求;上 通五菱、江淮汽车等车企依靠 A00 级车型,预计 22 年仍能维持高增长;威马、长安、 北汽等陆续开始起量。此外,公司储能业务率先完成布局,已进入华为、国家电网等供 应链,预计 22 年出货 10GWh 左右,其中电站储能 5GWh,华为等客户出货 5GWh, 实现翻番增长。因此,此外公司获得大众背书,海外市场开拓顺利,进入博世全球供应 链体系,与越南 Vinfast 合作开拓东南亚市场,与塔塔汽车合作开发印度锂电市场;并 与美国 Rivian 签订 6 年 200GWh 战略合作协议,提供磷酸铁锂电池配套,预计 22 年 H2 小批量供应。

碳酸锂布局领先,22 年自供比例提升,原材料成本优势明显,驱动公司盈利回升。 国轩布局宜春锂云母矿,国轩控股就与宜春市人民政府签署战略协议,国轩集团将投资 115 亿元在宜春经开区建设锂电新能源产业项目,其中主要包括宜丰县和奉新县项目, 宜丰国轩锂业项目预计将建成年产 5 万吨锂电池级碳酸锂项目和年产 750 万吨锂矿石, 计划 22 年第四季度竣工投产,23 年产能陆续落地。国轩控股的科丰锂业产能规划 2 万 吨,产能爬坡过程中,今年出货预计达 8000 吨。综合来看,公司今年年底计划形成 3 万吨碳酸锂产能,随着新增产能释放,碳酸锂自供比例不断提升。

电池涨价顺利,Q2 预计二次涨价落地,公司盈利拐点明确。由于原材料成本上涨, 公司 2021Q4 毛利率 18.13%,22 年 Q1 由于疫情、上游供应链物流紧张,毛利率下降 至 14.49%,其中公司涨价顺利,公司预计 21Q4 开始价格陆续调涨 5-8%,并反应在一 季报中,Q2 起二次调价陆续落地,预计涨价幅度达 10%左右,驱动毛利率环比回升, 盈利拐点明确。公司全年动力电池毛利率有望维持 16%左右,同比基本持平。

2.3.6. 派能科技:户用储能市场需求火爆,龙头迎来快速增长

全球户用储能市场引领者,出货连续翻番增长,股权激励增强内部凝聚力。公司是 行业领先的储能电池系统提供商,主打磷酸铁锂软包产品,具备电芯、模组、BMS、EMS 等一体化自主研发及生产能力,产品广泛应用于欧洲市场。2020 年公司户用储能产品 出货量市占率为 12.9%,位居全球第二,仅次于特斯拉。公司 20 年出货 0.73GWh,21 年出货 1.5GWh,22 年预计出货 3GWh ,出货连续翻番增长,下游需求旺盛。

定位户用家储,价格传导顺利,Q1 已调价 7-8%,Q2 涨价弹性预计充分体现。公 司 22Q1 出货 0.57GWh,环比微降,同比大增 200%,海外户用储能市场爆发,我们预 计 22 年出货有望达 3.5GWh,连续两年翻番以上增长。盈利方面,22Q1 公司不含税均 价 1.4 元/Wh,环增 7%,原材料成本上涨顺利传导,单位净利 0.18 元/Wh,环增 57%。上游锂价开始松动,下跌至 50 万元/吨以内,六氟价格开始回落,电池成本压力减弱, 我们预计后续涨价弹性将进一步体现,盈利水平有望维持高位。

海外户用储能市场爆发,公司作为家储龙头充分受益。因海外电价暴涨,储能市场 需求爆发,欧洲户用储能市场预计翻番增长,同时随着各国对实现绿色能源目标的加速 推进和能源价格的不断推高呈现加速趋势,美国市场在大基建计划以及 ITC 延长背景下 呈现爆发增长态势,澳洲、日本、南非等既有市场保持稳速增长。公司 21 年年底系统 产能 3.5GWh,募投项目产能扩建中,预计 22 年底产能超 6GWh,公司出货有望达 3.5GWh,同增 127%。

2.3.7. 鹏辉能源:海外家储贡献新增量,电池涨价顺利盈利拐点已现

公司布局多条技术路线,绑定上通五菱等 A00 级客户,2021 年动力电池出货实现 同比高增。公司为老牌锂电企业,动力电池布局多条技术路线,同时拥有三元、铁锂, 圆柱、方型、软包动力电芯生产技术。2021 年公司汽车动力电池业务收入达 8.2 亿元, 同比高增 124%,2021 年满产满销,主要系公司绑定上通五菱,带动公司出货快速增 长。根据 GGII,公司 2021 年动力电池装机量 0.78GWh,同比大增 92.7%,其中磷酸 铁锂电池 0.77GWh,同比增长 126%,配套上通五菱近 0.67GWh,占比 85%,占上通 五菱动力电池装机量 12%,此外公司配套宝骏 E100、E200、E300、E300P、五菱荣光 N300L、冰淇淋 QQ 等多款 A00 级车型,均开始贡献增量。

2021 年储能领域实现重大突破,获国内外大批量订单。2021 年,公司储能业务实 现重大突破。在家用储能领域,公司扩得欧洲和澳洲的大批量家储业务订单,客户包括 weco、古瑞瓦特等,累计接到订单超过 5 万台;便携式储能领域,获得大客户正浩科技 Ecoflow 等的大批量订单;大型储能领域,获得阳光电源、南方电网、天合光能等客户 大批量订单,累计接到近 600MWh 订单;通信储能领域,公司已正式进入中兴无线通 讯系统用锂电池供应链,并中标多个项目;同时中标中国移动通讯基站储能电池项目。 公司仍持续开拓新客户。

海外家储市场爆发,随着新增产能释放,2022 年出货有望实现翻番增长。公司战 略转为主攻储能业务,收入占比快速提升,2021年储能收入占比由10 %上升至30%, 2022 年公司产能扩张主要集中于储能电池,预计 2022 年年底储能产能扩张至 9GWh。 2022 年海外家储市场爆发,公司已率先完成澳洲、欧洲市场认证,先发优势明显,随着 新增产能释放,预计 22 年储能业务收入有望翻番增长。

22Q1 已现盈利拐点,22Q2 涨价弹性进一步体现,预计盈利逐季提升。为传导成 本上涨,公司 2022 年初已针对长期客户采取联动定价机制,对散单客户每月定销售指 导价。22Q1 公司归母净利率 5.45%,环比提升 4.4pct,扣非归母净利由负转正,盈利 显著改善,随着原材料涨价逐步趋缓,叠加储能业务增长所带来的规模效应,后续公司 盈利有望逐季提升,盈利拐点显现。

2.3.8. 蔚蓝锂芯:电动工具国产替代加速,电池涨价传导顺利

公司主打三元高倍率圆柱电芯,聚焦电动工具领域。公司的锂电池产品为超高倍率 电芯(倍率极限)、高倍率电芯(高性价比)、中倍率电芯(兼顾容量 倍率)三元 NCA 圆柱电芯,主要型号为 21700、18650,容量涵盖 1.3AH、1.5AH、2.0AH、2.2AH、2.6AH, 产品倍率范围 3C-20C 不等,主要应用于小型动力系统,聚焦于电动工具、电动两轮车、 清洁电器、便携式储能等市场。得益于锂电池业务的快速增长,LED 业务转型也初见成 效,公司 2021 年实现营收 66.8 亿元,同比增长 57.2%,归母净利润 6.74 亿元,同比 增长 141.1%,实现盈利快速增长。

客户结构优异,国产替代趋势下锂电池订单充足。公司坚持大客户战略,在电动工 具领域与百得、博世、TTI、等国际知名品牌以及东成、大艺等国内第一梯队的工具制造 商达成稳定合作,是国内唯一全部进入全球 TOP5 电动工具公司供应链的小型动力电池 供应商。在高端二轮车市场,公司已通过本田系列等供应商审核,并与“小米生态链公司” 速珂智能开展战略合作。公司发挥在高倍率电池细分领域的传统优势,近期获得较多优 质订单。2021 年 8 月,公司与博世签订订单,约定 2022 年向其供货 8700 万颗。2022 年 3 月,公司公告与百得签订了三年长单,确认 2022 年-2024 年三元圆柱锂电池供货 量分别为 1.2 亿颗、2.4 亿颗、2.8 亿颗。预计 2022 年给博世和百得累计供货量占公司 产能约 30%-40%。

定增加码产能扩张,22 年底有效产能达 7 亿支。截止 2021 年底公司设有张家港一 厂(1 亿支)、二厂一期(3 亿支)、二期(3 亿支),淮安工厂(3 亿支)预计 22 年 Q4 投产。21 年产能为 4 亿支,由于淮安工厂一期 22 年 Q4 投产,23 年 Q1 才能实现满 产,对当年产能贡献不大,22 年预计产能为 7 亿支。在淮安工厂一期、二期陆续投产 后,23 年、24 年公司产能预计可达 13/18 亿支。此外,淮安工厂二期有聚合物锂电池 (软包)产能规划,该电池的技术和产能目前处于研发储备中,进展顺利。

电动工具需求爆发,2022 年出货预计 7 亿颗,同比增长 80% ,未来几年有望维 持高增长。公司 2017-2019 年三元圆柱锂电池出货量增长较为缓慢。2018 年公司调整 战略,将下游重心从车用动力电池转回电动工具市场后,业绩逐渐显现,20 年、21 年出货量分别为 2.36、3.92 亿支,同比增速超过 60%,增长显著。电动工具下游需求旺 盛,随着张家港二厂二期、淮安工厂一期、二期投产,公司有望 2022 年、2023 年、2024 年出货量达 7/13/18 亿支,同比增长 81%/86%/38%,未来几年持续高增长。

电动工具下游成本压力小,电池成本上涨可顺利传导,产品结构升级后预计盈利有 望稳步提升。公司已及时上调电池价格,传导成本较为顺畅,其原因在于:1)工具锂电 池行业供需目前呈现紧平衡,且电动工具电池占成本比重 20-30%,并且大客户议价能 力强,可以有效传导给消费者,下游成本压力较小,电池涨价易于传导。2)国内、国际 客户的锁价周期均较短,为 1-3 个月,公司得以及时调价,保证产品盈利。2021 年下半 年起单颗电池价格开始逐步提升,21Q4 价格调整至 7 元/颗以上,调涨 10-15%,2022 年起议价周期缩短至 1-3 月,且定价参考金属价格波动,价格进一步调涨至 8 元/颗左 右,Q2 涨价进一步落地,可充分传导原材料成本上涨,叠加公司 21700 电池开始起量, 产品结构升级后预计盈利能力有望稳中有升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com