退税12天后终于到账了(这个退税很有趣)

2022年新退税政策的第二个兄弟并没有说太多。政策出台时,发表了很多文章

如果你不知道,你可以去二哥税务局账户的菜单栏搜索回答问题,搜索保留和抵销的退税

今天,我想谈一个非常有趣的案例,这是读者在文章开头第二个兄弟的屏幕截图中的信息

为什么这个案例有趣

让我们先模拟这个案例的结果

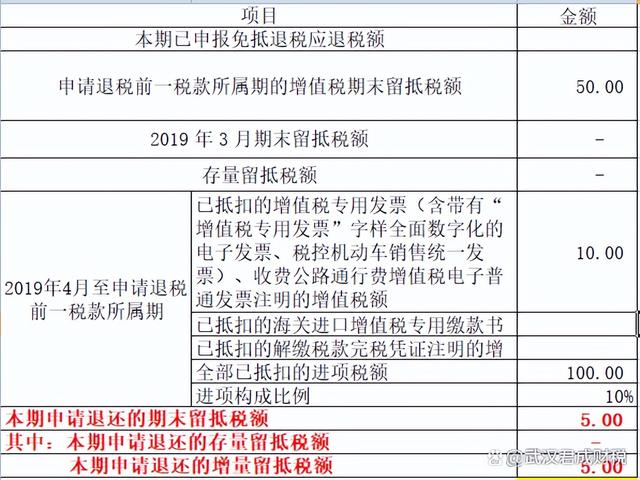

保留第一个退款增量,并退款50000。50*10%=50000

之后,没有办法增加税收。第二次,我申请了增值退税

如果这种情况一再发生,理论上所有退税都能按照这个公式退还吗

似乎是这样

朋友a说,你不合理

二哥:为什么不合理

a:因为国家给了你一个投入比例,其中不包括农产品的销售发票和采购发票,即不允许您退还农产品进项税

您现在正在反复这样做,但是你也退了这部分税

二哥:那为什么农产品销售发票和农产品采购发票不能退

A:很简单,因为这部分根本不纳税。不纳税怎么退税

保留税退税的实质是从零开始退还纳税人预缴的进项税和真正的黄金和白金支付的进项税

只有当他们最终进入消费环节时,他们才能真正停止增值。例如,假设一批商品通过ABCD,其他链接最终将进入消费者手中。消费者在使用后不会转移和增值。超市卖给消费者的价格是100元。事实上,这100元人民币最终只需征收13%的增值税。消费者购买这件东西共需支付113元,其中13元是缴纳国家增值税。理论上,没有必要在前一个环节征税,否则会重复征税

然而,我们都知道,中国的增值税实际上并没有做到这一点,直到最终消费时才征税

事实上,消费者购买的商品出厂。当工厂将其出售给批发商时,它将根据销售价格纳税。批发商将其出售给超市时,将根据销售价格纳税。当超市将其出售给消费者时,它最终会进入消费者手中,并根据销售价格纳税

你为什么要再次这样做?简而言之,我们很难判断货物在实践中是否会继续流动,以及这一环节是否是真正的消费环节。因此,税收应在各个环节直接征收,由买方按税率缴纳,由卖方征收

但是,这样做还有另一个问题,这肯定会违反增值税的本质,导致双重征税

工厂要交50*13%的税

批发商要交80*13%的税

超市要交100*13%的税

其中50%和80%中的13%是双重征税

所以如何避免重复征税

非常简单,如果每个环节的买家不是实际用于消费,但仍在继续生产和流通。例如,超市从批发商那里采购,然后继续向消费者销售,这是一种持续的流通,那么批发商预付的税款将由税务局退还

因此,根据这一原则

实际上,我们可以在销售过程中以这种方式

进行增值税分录,将从下游取得的增值税在收到时支付给税务局

借方:银行存款113

贷方:主营业务收入100

贷方:应交税费-应交增值税(销项税)13

同时交给税务局:

借方:应交税费-应交增值税(销项税)13

贷方:银行存款13

税务局将在您购买时退还预付给上游的进项税

支付给上游

借方:主营业务成本为80

借方:应交税费-应交增值税(进项税)10.4

贷方:银行存款90.4

税务局退回

借方:银行存款10.4

贷方:应交税费-应交增值税(进项税)10.4

您看到,本增值税有一个特点,即代收代付的过程,在此过程中,贵企业的会计损益不会受到影响。从下游征收的税款将移交给税务机关,预付给上游税务机关的税款将退还给您

最后,只有最终消费者按照最终销售价格纳税。消费者最终向超市缴纳了13项税费,而这13项税费不会被国家退还给消费者

以上是增值税的理论分析。当然,在实践中,税务局肯定没有这样麻烦的操作。在征税时,它会将税款退还给您。税务局要求您先自己计算,也就是说,定期(通常每月)让您计算应交给税务局的销项税和应由税务局退还给您的进项税。如果是正差额,你应该把差额交给税务局。如果是负差额,税务局仍然需要将其退还给您。我们称之为保留税抵免

例如,在上述情况下,我们在实际工作中这样做

销售时间

借方:银行存款113

贷方:主营业务收入100

贷方:应交税费-应交增值税(销项税)13

采购时间

借方:主营业务成本80

借方:应交税费-应交增值税(进项税)10.4

贷方:银行存款90.4

最终计算13-10.4=2.6是正差额

然后可以申报并支付此2.6,以避免税务局的征收和退税

借方:应交税费-应交增值税(转出未交增值税)2.6

贷方:应交税费-未交增值税2.6

借方:应交税费-未交增值税2.6

贷方:银行存款2.6

在正常情况下,我们将保持纳税状态,也就是说,基本上是积极的和消极的。为什么?因为你们的产品一般都有增值税,做生意没有长期亏损,毛利润为负,这肯定是不正常的。

为了保持这种正差额,避免税负异常,一些企业甚至对预缴的进项税进行管理,暂不扣除

但您是否说存在负差额?先买后卖是很常见的,但先买后卖是正常的,但这也是最糟糕的时候

长时间内的大量负差异一定是异常的,但这些异常并不都是问题。例如,大型企业由于集中投资和集中采购,或生产周期长、销售困难,在很长一段时间内形成大量的负差额是合理的

理论上,负差额是税务局应退还给您的增值税

例如,企业购买大型设备时,它预先获得了10000的进项税,但实际上没有多少销售额。仅从下游回收了13个输出项目。然后,期末形成9987的负差额,无需向税务局纳税。此外,应退还税款9987。申报表反映的是剩余税额,增值税的借方号应该在账户上长期支付

如果这种状态持续很长时间,就相当于企业已经提前支付了大量税款。过去,税务局说你保留了销项税(即报关单上留下的税额),但现在税务局允许符合条件的企业先退还这部分税款,以减轻企业资金的压力

这是退税的本质。纳税人垫付的真金白银将首先退还给纳税人,改变了以往“只结转不退税”

农产品进项发票和销售发票未向税务局缴纳额外进项税,但国家为支持农业分离了一块进项税供您抵扣。理论上,这件东西不退

二哥:这似乎很合理。这个进项税可以扣除吗

A:当然可以扣除

second brother:如果我可以扣除,为什么我不能得到退税?扣款和退税的本质不是一回事,但只是时差

a:那么税务局给进项税的比例怎么解释

Second brother:我不知道怎么解释。税务局没有解释,但简单地说农产品进项税不能以该公司为基础进行退税是错误的。除此比例外,不包括购买旅客的运输发票。这些发票也是real gold和platinum向上游预付的进项税,因此这种解释没有意义

此外,在实践中填写表格似乎没有障碍。根据文章开头的填写方法,最终可以退款。如果要解释的话,我认为这是唯一的办法,因为农产品的销售发票、采购发票和客运发票都不容易监管。税务局也害怕虚开这些发票来骗取退税,并为退税增加一些障碍,在实际退税过程中,如果您发现农产品的比例太大,并且您一直在申请退税,请给予重点“照顾”

但是,如果农产品发票的输入无法退款,我认为这仍然有点牵强。因为可以扣除,所以可以退款。扣除实际上是退税的另一种形式。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com