下一个十年贵阳(贵阳商业地方志)

“对商业的进步永葆好奇心”

正文共6978字/12图,正常阅读需10分钟

✒️郑钰辉

作为一省之会,贵阳是当之无愧的贵州中心城。遵义、安顺、黔南、黔东南、黔西南、六盘水、毕节、铜仁将其包围其中;跨遵义可抵重庆、四川;跨毕节、安顺、六盘水或黔西南可抵云南;跨黔南、黔东南可抵广西,跨铜仁则可抵湖南。先天的地域分布给予了贵阳在贵州的中心优势,但同时也让其作为省会的商业红利,似乎始终都会被被周边城市分羹。

从贵州省内来看,2018年,贵阳市以将近3800亿元的GDP位于全省之首,超过第二名的遵义市近800亿元,是第三名毕节市的近2倍。

但从人口来看,和人口高度聚集的重庆和成都很不一样,贵阳市的常住人口仅有488万人,是省内的第三位,远远低于毕节市的668万和遵义市的627万人。

这也让贵阳的商业长期以来处于围城之中,抢先进来的,惊叹于当地消费者强大的消费力;而观望的,只看得到其在全国城市排名中并不突出的经济数据和人口数据,迟迟难以决断。

当然,随着近些年,贵阳在交通、产业上的双重突围,消费能力也通过经济数据的增长得以凸显,也让更多的商业集团和品牌注意到了这座城市。一线城市的竞争早已呈现出大浪淘沙之势,而贵阳这种中型城市却尚有诸多空白,抓住机会就将在下一轮竞争中获得优先权。

CRR曾在一年之前的8月简单走访过贵阳的部分商业项目,在推文《

寻味贵阳 | 2018林城商业图鉴

》中,可以先了解一个大概。

而要真正读懂贵阳商业,就不得不先了解起源于贵州本土的两大商业集团——贵阳国贸集团和星力集团。

星力集团成立于1995年,可以说是贵州现代商业的开启者,其后又成立了自己的超市品牌和建立奢侈品采购链,并在近些年陆续涉足家居、文创、亲子、文旅等领域,目前在贵州省内共运营商业项目8个,待开业项目5个。

国贸集团成立于2001年,在商业发展上,与星力从内壮大的打法不同,国贸不断借助外力发展。先是2007年与中国春天百货合作,又在2013年与中国最大零售集团“王府井国际”牵手,王府井成为贵阳国贸集团的实际控股公司,目前贵阳国贸集团在贵州省内运营商业项目也有8个,待开业5个。

据第一太平戴维斯今年7月发布的数据显示,贵阳零售市场国贸和星力的占比达到了40%。

我们梳理贵阳商业的发展历程,可大致将其分为三个阶段:

第一阶段自星力百货瑞金店开业的1999年始,贵阳正式迎来现代商业的繁荣;第二阶段自亨特城市广场开业的2010年始,商业综合体正式在贵阳生根发芽;第三阶段则自贵阳首座万达广场开业的2018年始,群雄逐鹿的商业景象在贵阳上演。

如今,当我们谈起贵阳商业,不再局限于本土“老字号”国贸和星力,也有了世纪金源、万达、益田、华润和大悦城等。

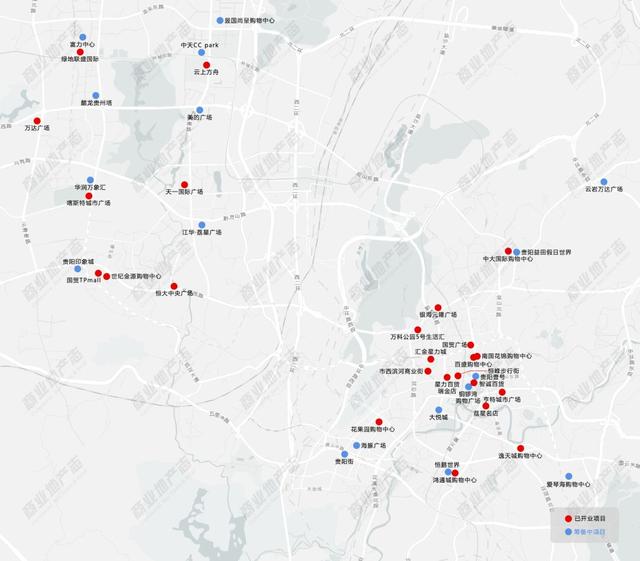

贵阳主城区重点商业项目分布图 | 制图JONE

一条“中华路”串起贵阳商业前半程

追寻贵阳现代商业的发展历程,绕不开的便是串联贵州省政府和贵州省委之间的中华路——靠近省政府一段为中华北路,属于云岩区;靠近省委一段为中华南路,属于南明区。

当前仍把持着贵阳城市中心地位的喷水池商圈便处于中华路沿线,而在运营业绩上表现优异的诸多项目,距离中华路也大都不过数百米的距离。细数中华路沿线及其周边商业项目的发展历程之后,便可了解贵阳商业发展的“前半程”。

在这个阶段,能够在贵阳商业市场拥有姓名的项目,大概只有1999年开业的星力百货瑞金店和2005年开业的国晨百货(已于2018年闭店),二者与中华路的距离都不过500米上下,可囊括进中华路的大十字商圈。

而2000年开业的百盛鲜花店,2002年开业的国贸广场总店,2005年开业的荔星名店B座,2007年开业的百盛龙港店和智诚百货,以及2008年开业的南国花锦购物中心、荔星名店A座、百盛金凤凰店,亦都无一例外都位于中华路沿线。

南国花锦购物中心

然而外来的和尚并没有比较会念经,曾经在中华路布局了三家门店的百盛商业,目前仅有龙港店一家幸存,百盛鲜花店和金凤凰店均在2012年相继闭店,如今二者都成了苏宁易购的门店。

比起百盛的关店收场,贵州本土的国贸广场和南国花锦购物中心,以及星力打造的荔星名店AB座和星力百货瑞金店,皆成长为贵州区域内极具代表性的项目。

和购物中心动辄10万 ㎡的体量不同,这5个项目的面积皆只有2万㎡上下。在贵阳瞬时泰商业发布的2018贵阳商业报告中,南国花锦业绩排在第5位,国贸广场排在第7位,荔星名店B馆排在11位,而不含超市业绩的荔星名店A馆也排到了12位,不含超市业绩的星力百货瑞金店排在14位。若论坪效,这几个项目毫无疑问都是佼佼者。

从业态上来说,这几个项目都是基于百货优势发展起来的,在百货整体下滑,购物中心崛起的大环境下,他们如何捍卫自身地位?

要点无非有二:一是把控品牌资源保证商品力,二是在有限空间里增加消费体验感。

贵阳国贸广场

以贵阳国贸广场为例,依托于王府井集团强大的百货资源,使得项目本身拥有大量其他项目所不具备的国际高端品牌。

从2018年起,该项目还启动了空间改造,将原本只有6层(地下一层,地上五层)的纯百货空间,增加为11层(地上6层至10层纳入),扩大总体量的同时,引入了丝恋、亮欢寨、宜北町、小雅等餐饮业态配套,打造了高颜值健身房——F 轻食赋能空间,增加消费者停留时间,丰富顾客体验。

另外,瑞幸咖啡也在国贸广场的这次改造中落定了贵州首店,喜茶贵州二店也落位于国贸广场。

星力和国贸在打法上有相似性,但二者的实施策略却有很大不同。

不同于国贸背靠王府井这棵大树,星力只能依靠自身把控资源。以荔星名店B座为例,目前这里仍是贵州首个奢侈品商场,不少奢侈品也是通过星力打入贵州市场。

在奢侈品的经营上,星力也是两条腿走路:一是引入品牌开设门店,二是打造自己的奢侈品买手店。因此,即便是暂时在贵州没有拓店计划的品牌,也可以由星力的买手团队带产品带到贵州市场。

这样的操作手法也延续到了星力集团的新零售的战略之上,荔星名店A座,是贵州及西南区首家盒马鲜生落位之处,而本身就拥有自营超市品牌的星力集团为了获得先机,直接与阿里达成战略合作,共同拓展盒马鲜生的西南市场。

房地产开发商“玩”商业购物中心“拉锯战”硝烟四起

基于地域和经济原因,贵阳的购物中心时代来得特别迟。

2010年末开出的亨特城市广场是贵州首个城市综合体,也正式带领贵阳进入购物中心时代。

次年,世纪金源购物中心、鸿通城购物中心也正式登场,作为世纪金源购物中心的主力店,贵阳国贸集团打造的TP-MALL也在2011年进驻新区——观山湖区。而此时,贵州的经济数据依然让人“害怕”,人均GDP全国倒数,增长速度也十分缓慢。

但要发展现代商业已经是业界共识,也是大势所趋。于是,在物业支配上拥有优先权的房地产开放商们率先布局购物中心这一全新商业形态。打造亨特城市广场这个项目的,便是根植于贵州的本土房开亨特集团。

作为一个崛起于老城区的商业项目,亨特城市广场可以划归荔星名店所在的大南门商圈,与贵阳传统商圈大小十字不过一街之隔,先天条件可以说非常优质。但购物中心于当时的贵阳而言还是个新事物,传统百货资源又把控在国贸和星力两个本土巨头手中,体验性强的品牌又十分薄弱,这让亨特城市广场的发展一度比较艰难。

亨特城市广场

直到亨特集团公子杨明接手,方才扭转局势——

他从一线城市引入经验丰富的职业经理人,大力引入贵州没有的品牌和业态,星巴克、H&M贵州首店均落位在亨特城市广场,H&M开业之时的排队盛况,震惊贵州商业界。亨特城市广场也因此一度成为贵阳市内销售额最高的商业项目,时至今日,依然是许多品牌进入贵阳的首选项目之一。

鸿通城购物中心目前是贵阳火车站商圈唯一的商业综合体,这一商圈作为贵阳老城区的重要组成部分,本身就有较大的常住人口基数,再加上火车站“旱码头”的优势,鸿通城购物中心并未担心过客流。

但正如其客流的不确定性一样,鸿通城购物中心在业态落位上也无章法可循。在开业初期尝到儿童亲子业态的甜头之后,便自主打造了一个儿童水上乐园,至今仍是贵阳购物中心唯一。

后为增加收益,又引进了大量租金承受力强的同类业态。而自持物业沉淀数亿资金也让运营方着急变现,因此近年来陆续将部分物业分割出售,甚至于一些资金实力强的品牌如老凯俚酸汤鱼,为了能持续经营,便自己出资购买了其所租赁的物业。面对鸿通城这样的商业项目,没点实力(交租金的能力或资金实力)的品牌也是很难玩得转。

与鸿通城的边运营边出售不同,位于大营坡商圈的中大国际购物广场在开业之前就将物业分割出售,再以返租方式进行商业运营。该项目于2014年开业,作为大营坡商圈的首个集中商业,中大也曾风光一时。如今正值5年返租到期,商圈又有强势新项目等待入市,中大国际的未来亦变得不甚明朗。

比起亨特城市广场和鸿通城购物中心拥有的成熟商圈优势,世纪金源购物中心则完全是一个拓荒者。其正式开业的2011年,观山湖区还叫做金阳,是一个没有获得正式批复的新区,也是没有获得贵阳本地人认同感的一个区域,可供12万人居住的大盘世纪城,当时的入住率仅有20%上下,如何能消化这座总体量30万㎡的商业巨舰?

于是由A、B、C、D四座单体建筑相连的世纪金源购物中心,引入了两家特大主力店——A座的国贸TP-MALL和D座的居然之家。由世纪金源自主运营的B、C两座还引入了永辉超市和苏宁易购两大主力店。

世纪金源购物中心A座-tpMALL

为了能在客流十分欠缺的情况下满铺开业,世纪金源与租户之间达成了另一种协议——如果租赁面积足够大,租赁时间可长至8到10年,且租金较低。

2011年世纪金源购物中心开业之时,我就在其楼上的写字楼上班,就留意到一个有意思的现象:许多不同品牌门店的老板是同一个,A品牌位置换成B品牌了,老板还是同一人。

当然8年多时间过去了,世纪城早已成为观山湖区人流最集中的区域,世纪金源购物中心也借着人流的增长进行了大幅调整,在2018年成为贵州区域业绩最高的商业项目,如果再加上各大主力店贡献的业绩,30万㎡的面积创造的总销售额超过30亿。

世纪金源购物中心

永辉超市世纪金源店以平均4亿元/年的销售额成为其在贵州地区的NO.1,国贸TP-MALL也成为贵阳国贸集团旗下业绩最好的项目。大体量、全自持、高出租率为世纪金源未来的调整预留了足够大的空间,而其调整的步伐始终没有停。

和世纪金源购物中心一样,花果园购物中心也是基于住宅而诞生的商业综合体。作为全国知名的超级神盘,花果园规划人口达100万,高密度的住宅群和办公群,让该项目的人流多次登上全国排行榜。

花果园购物中心开业于2012年,作为一个半开放式的商业综合体,可逛性和颜值在贵阳还是比较突出的,再加上肉眼可见的聚集性人流,花果园购物中心也算是让不少品牌垂涎的项目。

花果园购物中心

然而作为由宏立城集团自主运营的商业项目,其多年来在物业管理及商业运营上的“懒政”也让许多品牌望而却步,并且与人流对应的还有爆发式增长的租金条件,这也成为无形中“劝退”优质品牌的一道门槛。

2019年上半年,宏立城集团更是将购物中心部分物业分拆出售,一天内就卖出了价值2亿元的物业。返租物业如此难玩,再加上整个花果园商业物业超过200万㎡,未来入市之后,花果园商圈内部竞争之激烈可想而知。当然,这是后话。

从2010年至2018年间,星力在贵阳新增了3个项目,国贸仅有两个。除了省会贵阳外,二者在地州市场的竞争也很激烈。

其中,2013年开业的星力·银海元隆广场、2016年开业的汇金星力城以及2018年开业的汇安中心,借由星力运营。

银海元隆广场开业之后恰逢贵阳开始修建地铁,项目所在的北京路经历了近5年的围挡封锁。今年上半年,星力正式退出该项目,目前该项目物业方欲重新组建招商运营团队,自主经营。

汇金星力城可以说是星力目前运营项目中物业条件最为优质的项目,贵阳的第一家海底捞、第一家西贝、第一家绿茶都选择了这个项目,前景可期。

至于汇安中心,其所在的小河区,现已不属于贵阳主城区范围,目前整体运营情况也不太乐观。

国贸的两个项目为TP-MALL和逸天城购物中心,两个项目均为租赁物业。

前者物业持有方为世纪金源集团,因为有世纪金源购物中心为项目提供了大量配套业态,所以该项目9成以上仍为百货;

贵阳首家喜茶

逸天城购物中心则是在2014年开业,项目毗邻贵阳大剧院,邻近贵阳城市地标甲秀楼,地理位置十分优越。项目定位于中高端,ole'超市、Maxmara、喜茶等品牌贵州首店均落位于此。

时间来到2016年,这一年开业项目除了汇金星力城外,还有水岸广场和万科广场,后两个项目皆由房开自主运营,且各自都是伴随着住宅项目而诞生的商业,如今呈现的结果却大相径庭。

水岸广场由中铁建打造,是中铁建所开发的国际城项目的重要配套,但项目自2016年试营业以来,经营状况不佳,整体出租率不高,近年来也在尝试不断调整,但始终缺乏一个强有力的招商运营团队。

万科广场是小河万科大都会的重要配套,也是万科体系在贵阳的第一个商业项目,虽然不在贵阳核心城区,但其运营成效明显,可以说是目前小河区的商业担当。

2017年,贵阳仅有砂之船奥特莱斯一个项目入市。而随着2018年,贵阳首座万达广场开业,越来越多国内商业巨头的谋划逐渐在贵阳落地,在商业变革之下,一个“新贵阳”呼之欲出。

贵阳砂之船奥特莱斯

专业“玩”家入场城市商圈分化自此开始

实际上,细数贵阳已开业项目,总体量并不大,而且各自辐射的交叉重叠区域也不多,那些逐渐退场的项目,很难说是因为市场竞争,更多的是跟不上消费者的步伐。

但自2018年起,国内众多商业专业玩家的项目在贵阳逐渐落地,给消费者带来多样化选择的同时,也必将引起贵阳商圈分化。

盘点贵阳现有商业格局不难发现,高端奢侈品商场一直是贵阳商业的空白点,但多方数据显示,贵州人对于奢侈品有着旺盛的需求。可以预见,奢侈品品牌的引进,或将是贵阳商业角逐的下一个重点。

目前在贵州唯一经营奢侈品品牌的星力集团自然是奢侈品角逐中的排头兵。在今年3月的星力战略年会上,执行总裁陈兰透露,星力将把旗下江华·荔星广场打造为奢侈品高端商场,不仅荔星名店现有品牌会悉数转移至荔星广场经营,并且还会引入更多顶级奢侈品品牌。

毫无疑问,星力集团目前是贵州唯一掌握着奢侈品消费数据和消费客群的企业,拥有很强的话语权。而荔星广场所在的世纪城商圈,目前是观山湖区唯一成熟的商圈,有较大的消费基础,未来也会是全贵阳商业运营商最丰富的商圈。

前有30万㎡的世纪金源购物中心,后有面积均超过10万㎡的贵阳印象城和华润万象汇入市,从商业级次来说,这里的确需要一个高档次商业来坐镇。但也有业内人士认为,江华·荔星广场是轻资产项目,星力并非物业所有方,就这一点就足以让奢侈品却步。

花果园商圈也有打造高端商业的野心。

这一商圈大型商业项目由宏立城集团悉数自持并自主运营,除了已经开业的花果园购物中心,还有海豚广场和贵阳街两个大型项目等待入市。

在建中的海豚广场

从2017年至今,海豚广场商业定位被宏立城一再拔高,开业时间也不断后延,连商业团队也一再调整,从万达系到华润系,再到如今的IFS系,宏立城集团在商业人才招揽上的大手笔令业界称奇。而这一切都直指宏立城的商业目标——奢侈品。

此外,今年上半年开通的又一条横贯贵阳主城的人民大道,或许会成为贵阳的下一条中华路。当然,传统的喷水池大十字商圈仍然很有看点,除了国贸旗下两大王牌项目——国贸广场和南国花锦目外,还将有铜锣湾购物广场和贵阳壹号两个新项目入市。

喷水池商圈一景

铜锣湾购物广场前身为缤纷地购物中心,贵州首家ZARA于2016年下半年在此开业。但在项目涉嫌违建、后期运营欠缺,甚至拆小铺售卖弥补资金漏洞等一系列操作之后,大多品牌因此退场。2018年下半年,铜锣湾商业正式接手该项目,目前招商情况尚不明朗,我们也只能静观后效。

贵阳壹号显然是非常值得期待的项目,与大多物业陈旧的城区项目不同,贵阳壹号目前尚在建设之中,这也意味着项目的物业设计与当前商业发展需求能够保持一致。再加上,贵阳核心城区土地供应紧张,很难再有一个类似贵阳壹号的项目诞生。退一万步讲,即使项目开业时未达到预期目标,想必也一定有人乐意“接盘”。

贵阳壹号

而大南门商圈、大市西商圈目前则尚无新项目入局。火车站商圈虽有恒鹏世界和大悦城两个项目进入规划之中,但尚无明确时间点。因此,短期看来这3个商圈都不会发生重大变化。

而油榨街商圈和大营坡商圈作为贵阳老城革新的产物,则有可能在两年内发生根本性改变。

油榨街商圈的改变主要源于首钢·贵州之光的诞生,作为南明区最后一块可成规模开发的土地,商业规划也格外引人关注,爱琴海商业更是不惜重资购买了其中的购物中心地块,将在这里打造贵阳首个爱琴海购物公园。

大营坡商圈的贵阳益田假日世界,同样也是益田旅游商业重资购买的项目,计划在今年年内亮相,而商圈内的中大国际购物广场,正在经历返租结束后的纠纷期,两相对比之下,也让贵阳益田假日世界的亮相更受期待。

商业可以引领城市升级,同样的也必须随着城市的扩张而不断生长。除了世纪城商圈外,观山湖区的会展-金融商圈也格外引人注目。

作为区域宏观政策支撑下的贵州金融中心,今年下半年起,各大银行和金融机构、证券公司的贵州总部将陆续转移至此,此前这一区域内开业的项目仅云上方舟一家,而就在这个8月,中天城投打造的CCpark也将正式登场。

更值得期待的,或许是贵阳国贸集团打造的昱国尚呈购物中心,这是近10年来,该集团唯一自持物业的商业项目,势必会倾注更多心血。

从前只知国贸和星力,而今品味亨特、世纪金源一众,期待未来的印力、华润、益田等更多惊喜,对贵阳消费者来说,“商业好戏”应该才刚刚开场。

- THE END -

独到视角 | 犀利表达 | 客观评述

商业地产志(Commercial Real Estate & Retail Research,缩写CRR)是以商业地产及实体零售为细分关注领域的垂直自媒体。3年多来,CRR以独到的行业视角及客观的行业态度,对商业地产及实体零售行业的重大新闻、热点动态、行业大事件进行不聒噪的记录与分析,发布第三方视角专业观点,反映行业真实的发展动态。迄今为止,CRR已经在北京、上海、成都、杭州、西安、重庆建立了城市合作站,更多城市合作伙伴亦在招募中,详情请致电邮terry@magicgell.com。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com