未来鞋业的机会在哪(鞋业龙头转型星期六)

(报告出品方/分析师:国联证券 陈梦瑶)

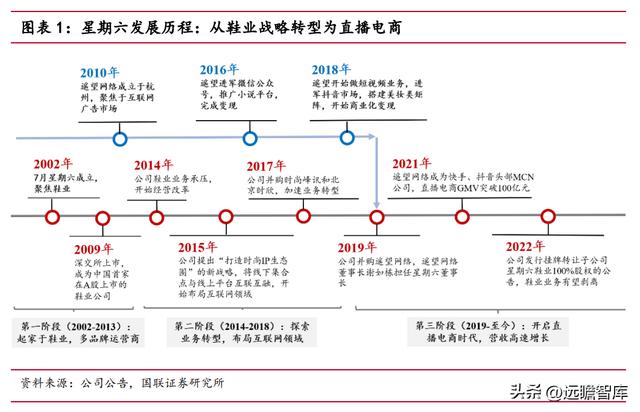

1. 星期六:鞋业龙头全面转型直播带货1.1 从首家A股上市鞋业公司到头部MCN

星期六股份有限公司成立于2002年,是国内鞋业领先的多品牌运营商,于2009年作为首家在A股上市的鞋业公司登陆深交所。后续公司开启战略性转型,探索布局互联网领域,于2019年完成收购杭州遥望网络科技有限公司后,正式开启直播电商时代。目前,子公司遥望网络已成为国内头部直播带货的MCN机构。

星期六的发展可以被分为以下三个阶段:

Ø 第一阶段(2002年-2013年):起家于鞋履业务,定位为中高端时尚品牌

星期六成立于2002年7月,主要从事皮鞋、皮革制品、时尚皮鞋的生产和销售,主要品牌有“ST&SAT”(星期六)、“FBL”(菲伯利尔)和“SAFIYA”(索菲娅),是国内知名的中高端时尚品牌运营商。2009年,公司在深圳交易所上市,成为首家在A股上市的鞋业公司。

Ø 第二阶段(2014年-2018年):探索业务转型,布局互联网领域

2014年起,公司主营鞋类业务承压,开始全面开展经营改革。2015年,公司提出“打造时尚IP生态圈”的新战略,将线下集合点与线上平台互联互融,开始布局互联网领域。2017年,公司并购时尚峰讯和北京时欣,其主要业务为互联网时尚媒体的垂直开发,加速业务转型。

Ø 第三阶段(2019年-至今):开启直播电商时代,营收快速增长

2019年,公司并购互联网营销和MCN机构遥望网络,遥望网络董事长谢如栋担任星期六董事长,开始布局直播电商领域,持续推进战略转型。遥望网络是一家以直播为核心的科技公司,主要业务涵盖互联网广告投放、互联网广告代理、社交电商服务业务,2021年直播电商GMV突破100亿元。遥望网络带领公司营收快速增长,2019-2021年CAGR达16.5%。2022年6月,公司发行挂牌转让子公司星期六鞋业100%股权的公告,2022年8月收到1个股权意向受让申请,鞋业业务有望被剥离。

1.2. 收购遥望网络后,遥望网络已成为公司的主阵地

2022Q3,公司实现收入12.3亿元,归属于母公司净利润0.9亿元。分行业来看,公司主营业务布局于两大板块:互联网广告行业和服装鞋类行业。2017-2022H1,服装鞋类收入占比不断下滑,由90.48%降为9.77%;而互联网广告类从公司2019年收购遥望网络之后高速成长,2022H1 营收为22.66 亿,5年CAGR达101%,占比总营收90.01%,成为占比最大的业务板块。

2019年收购遥望网络后,互联网广告行业业务飞速增长,可以进一步拆分为社交电商服务、互联网广告投放、互联网广告代理业务。其中,社交电商业务为主要收入来源,2022H1 占比总营收达68%。

社交电商业务包括短视频业务及直播带货业务,2019年后高速发展,2022H1 收入达12.23亿,同比增长97%,主要得益于公司社交电商运营体系逐渐完善,以中台化体系为核心,通过遥望云建立数字化决策体系,实现广告及产品的精准投放及销售。

子公司遥望网络目前为公司营收主要驱动力,2022H1 营收维持较高增速,实现营收16.09亿元,同比增长114%,主要得益于遥望网络在快手、抖音平台的直播电商业务持续深耕。2022H1 直播销售GMV实现55亿元,同比增长53%,公司互联网营销业务的利润规模得以较大增长。

1.3. 利润表持续优化,2022财年扭亏转盈

Ø 收入端:互联网广告业务持续上涨,服装鞋类销售收入不断下滑

公司主营业务可以分为两部分:服装鞋类销售业务和互联网广告业务。互联网广告业务持续上涨中,2022Q3,互联网广告收入为11.11亿元,同比增长105%。而服装鞋类销售业务从2019Q3的2.6亿元下滑至2022Q3的1.2亿元。

图表 7:2019Q1-2022Q3 公司主营业务收入及营收增速

Ø 毛利端:互联网广告业务基本结束跑马圈地,毛利率小幅提升

2022H1,公司毛利润为4.2亿元,其中互联网广告业务贡献了3.6亿元,服装鞋类贡献了0.6亿元,互联网广告业务贡献了绝对大比例。

从毛利率来看,2022H1公司毛利率为23%,其中互联网广告行业毛利率为22%,服装鞋类行业毛利率为34%,两者从2017-2021均大幅下滑。从互联网广告业务来看,公司转型直播电商业务后,为了签约顶级明星艺人,积攒投放流量经验,使得毛利率承压。2022H1开始,公司作为业内头部MCN,获得了一定定价权,因此毛利率相比2021H1小幅上升1.56%。从服饰鞋类业务来看,公司加大清仓力度等手段导致业务毛利率大幅下滑。

Ø 费用端:销售费用大幅下降,管理费用率经历大幅上涨后近期收窄

公司费用端主要包括四个方面:销售费用,财务费用,研发费用和管理费用,其中管理费用、研发费用与销售费用受业务调整变化显著。

业务调整下,销售费用显著下降:2022Q3,公司销售费用为4327万元,销售费用率为3.5%,相比2021Q3下降4.5pp。下降主要原因是受疫情影响,公司逐步缩减线下业务,以及直营店铺转至品牌公司经营后,因店铺减少、人员减少致使销售费用同步减少。

发力互联网广告业务后管理费用率大幅上升,近期收窄:2019-2021年,公司管理费用率大幅上升,从5%提升至9%。主要原因是子公司杭州遥望网络业务增长和人员增加,相应的员工薪酬、房租等费用增加,及2021 年新增的股份支付费用所共同影响所致。

2022年开始,公司管理费用率小幅收窄,2022H1管理费用率为8.8%,小幅收窄,主要原因为遥望网络团队基本搭建完成。

研发费用率基本持平,伴随业务成长:2019-2021年,公司研发费用从5275万元提升至6869万元,研发费用率基本保持在2.5%。研发费用的小幅上涨是公司改革业务结构后,为了让子公司杭州遥望网络为增加业务竞争优势,研发新业务平台增加了相应研发人员投入。

图表 11:2019Q1-2022Q3 公司费用拆分 图表 12:2019Q1-2022Q3 公司三费率拆分

Ø 净利润:互联网广告业务利润逐步超过女鞋业务亏损

疫情前公司作为女鞋上市第一股,主营业务传统销售服装鞋类产品,净利润逐年递增。2020年第一季度后,受疫情影响,线下销售不景气,公司净利润低迷。同时公司寻求业务调整,转型成为一家主营业务为互联网广告电商公司,2021年Q4受宏观经济环境与广告行业影响,广告业务营业成本大幅上升,净亏损严重,净利率达到-50%。不过公司经过持续多年的研发费用和管理费用的投入与加大清货力度、降低销售费用的举措下,公司净利润从2021Q4的-5.5亿元恢复到2022Q1的9000万元,并且连续三个季度净利润为正。

1.4. 遥望网络管理层在公司层面持股较多

星期六(002291.SZ)主要股东有张泽民、梁怀宇、总经理谢如栋和方剑。其中云南兆隆企业管理有限公司的实际控制人张泽民先生与 LYONE GROUP PTE. LTD.的实际控制人梁怀宇女士为夫妻关系,掌握公司17.32%股权,并签署一致行动协议,因此星期六公司实际控制人为张泽民。

星期六公司董事长兼总经理与子公司杭州遥望网络科技有限公司董事长兼CEO谢如栋占股9.52%,子公司杭州遥望网络科技有限公司COO兼总裁方剑占股3.43%。

直播带货行业近年来飞速发展,我们统计,2021年市场规模达2万亿,2022年我们预计可达2.8万亿,距离行业天花板还有一定距离。直播电商平台的竞争格局主要由抖音、快手、淘宝三家组成,目前抖音的GMV市场份额超过快手和淘宝,2022年GMV我们预计可达1.4万亿。电商型MCN作为直播带货的一环,联系着商家和达人。

目前MCN机构的竞争格局较为分散,头部效应显著,未来保持核心竞争力的关键在于对市场的超前认知和对流量的理解。

2.1. 直播带货行业飞速发展

直播电商市场飞速增长,距离天花板还有一定距离。

2020年受疫情影响,大部分实体行业遭受打击,而直播电商行业则逆势上扬。据艾媒咨询数据显示,2020年中国直播电商市场规模达到9610亿元,同比大幅增长122%。其中,近五成用户使用淘宝直播,头部主播李佳琦在2020年双十一期间实现GMV39.11亿元。

2021年随着抖音和快手的加速入场,直播电商市场规模飞速增长达2万亿,同比增长108%。

2022年,随着抖音快手供应链的完善和用户习惯的进一步建立,我们预测直播电商的市场规模将达到2.8万亿,其中抖音预计为1.4万亿元,快手为9000亿元,淘宝直播为5000亿元。

2023年,我们认为抖音、快手在供应链侧依然有可以完善的空间,淘宝直播也开始暗暗发力。假设抖音同比增长约50%,快手为30%,淘宝为20%,通过测算,预计2023年直播电商市场规模达3.87万亿。

双减政策之后,新东方进行了大幅业务调整,砍掉了K12业务和学前业务。

2.2. 直播电商平台竞争格局

直播电商平台的三大竞争格局:目前直播电商平台主要为抖音、快手和淘宝。淘宝最先在2016年布局直播电商板块,而抖音和快手均在2018年开始发力开展直播电商业务。我们预计,2022年抖音GMV将达1.4万亿,快手9000亿,淘宝直播5000亿。

直播电商的竞争中,抖音目前拥有绝对优势,但是淘宝作为老牌电商参与者,供应链依然拥有着深厚的壁垒,近期开始重新发力淘宝直播,试图争抢回更多市场份额,这对上游的MCN机构来说是件好事情,头部MCN可以借此在淘宝直播拿到更好的条件。

2.3. 电商MCN是联系电商和达人的重要纽带

电商型MCN机构是连接商家和达人的纽带:电商型MCN机构是以电商为主要变现渠道的公司,是连接商家和达人主播的纽带。其主要业务涵盖达人孵化运营、资源对接、人货匹配,同时结合品牌方需求策划实施直播,是直播带货中重要的一环。以直播电商为代表的新兴网红经济的崛起,使直播电商MCN机构的服务需求持续增长。

MCN市场规模和机构数量增速放缓,行业发展进入进化期:从市场规模来看,近年来中国MCN市场规模不断扩大,2015-2017年高速增长,2018年起增速放缓。2021年市场规模已超过330亿元,同比增长37%,我们预计2023年将超过500亿元。

从机构数量来看,2016-2017年MCN机构数量大增,同比增速超300%,后续增速逐渐放缓。2021年中国MCN机构数量已达34,000家,同比增加21%,我们预计2022年MCN机构数量将达4万家。

目前中国MCN行业已经进入进化期,具备两大特征,一是头部MCN机构开始出现,二是伴随着网红经济内容生产细分领域的不断拓展,部分细分专业领域的MCN机构将不断涌现。

2.4. 电商MCN中超前认知者方可胜出

MCN机构竞争格局较为分散,头部效应显著:根据克劳锐数据显示,目前我国70%的MCN机构收入规模尚未突破千万级,3000万营收以上的MCN机构仅为16%,竞争格局分散。其中,电商垂类MCN的竞争格局大致相同。

2021年12月,艾媒金榜发布的《2021年中国MCN机构排行榜TOP50》中,直播电商MCN机构包括洋葱集团、交个朋友、美ONE、如涵控股。结合《2021年8月中国直播电商行业抖音MCN机构排行榜》,9个直播电商MCN机构代表以及对应的主营平台和代表艺人如下:

电商MCN的核心竞争力在于保持超前的市场认知:直播电商行业是一个完全竞争市场,在违约成本普遍较低以及电商MCN机构分布较为分散的情况下,达人对于MCN机构的选择是相对自由的,因此电商MCN拥有核心竞争力是尤为重要的。

电商型MCN机构的核心竞争力在于两点,一是对于流量有充足的把握,其中包括对商家品牌的了解以及达人优势短板的认知;二是具备连接货与人的能力。通过对于市场的认知沉淀与不断迭代,建立核心竞争力和行业壁垒,实现变现和商业增长。

3.直播中台构建遥望网络壁垒,艺人开播推动业绩成长公司的主营业务分为遥望网络和女鞋业务两部分,其中遥望网络是公司未来发展的重点,我们将重点分析。女鞋业务仍然处于亏损阶段,目前已经在挂牌出售,有望剥离。

3.1. 遥望网络,国内MCN机构龙头

遥望网络作为国内MCN龙头,2021年全年直播场次4572场,GMV规模为100亿。其核心业务模式有3种:

标品直播:即遥望网络旗下艺人/主播带货,商家找到遥望网络,希望遥望网络旗下的艺人/主播帮助带货,遥望网络负责选品、组货、投流、策划等工作。

从盈利模式来看,遥望网络会收取商家坑位费 GMV分成,具体收取的价格会和每个商家就每个品进行谈判,遥望网络扣除投流等费用后,会和旗下艺人/主播按照合同约定进行分成。

KA品牌运营:即品牌商家找到遥望网络,希望遥望网络帮助他们在全市场找主播进行带货,不限于遥望网络自己的艺人/直播。品牌商家的痛点在于不熟悉直播电商,不知道如何找到适合自己品牌调性、并且能够产出GMV的主播,因此需要遥望网络作为代理人,帮助品牌分销。

从盈利模式来看,遥望网络通过赚取差价来赚钱,遥望网络从商家拿货支付成本,之后找主播按照更高的定价卖出,这个过程里遥望网络来支付主播坑位费和GMV分成比例等一系列成本,但是可以获得主播带货的GMV总收入。

扶摇项目:扶摇项目是公司新孵化的非标服装板块,公司给服装主播提供25万方的线下选货基地、线上SAAS等服务,帮助服装主播解决上新慢、库存堆积、现金流紧张等问题。

从盈利模式来看,扶摇项目的盈利模式和KA品牌运营类似,也是采用赚钱差价的模式来赚钱,即自己按照较低成本拿货之后找主播按照较高定价卖出,赚取差价。

扶摇项目刚刚启动,公司仍在测试期,本篇报告不做过多讨论。

3.2. 遥望网络构建了优质的主播资源

作为国内MCN龙头,遥望网络构建了非常优质的主播和商家资源。其中,主播资源是遥望网络的核心竞争力所在,正是因为遥望网络有能力签下非常有特色、有市场影响力的艺人/主播,才使得遥望网络能够撬动商家资源,驱动起了业务飞轮。

主播侧:截至2022年9月,公司累计签约主播132人,可以划分为超头部主播(单场直播GMV峰值过5000万元)、成长级主播(单场直播GMV目标为1000万元)、培育主播(单场直播GMV目标为100万元)。其中超头部主播现有6人,未来会持续增加。

商家侧:截止2022年9月,已经有超过2万个国内外品牌入驻了遥望网络的供应链体系。

3.3. 直播中台沉淀了公司的核心方法论

在电商MCN这个完全竞争市场中,公司的核心壁垒是拥有对主播、货、平台超越市场的认知。也正是因为这些认知,让公司有能力拿下众多一线艺人的直播带货经纪约,从而撬动更多的商家资源。

为了能够把这套方法论沉淀下来,快速赋能给更多的主播,公司搭建了一套完善的直播中台体系,把举办一场成功的带货直播抽象成了4个模块:

直播策略:决定了每场直播的预算、目标收入;

直播策划:决定了一场直播的结构,包括卖货和其他元素的比例;抖音里面最新的带货形式是否要借鉴;

商品策划:决定了每一场卖什么,以及每个品卖点的挖掘;

流量投放:负责操作直播过程中的投放;

这4个模块叠加不同的主播,可以快速组装出不同的电商直播。并且,由于这4个模块的基础能力是共通的,在多场次的电商直播实操下,这些模块的基础能力会越来越强,积累的认知会越来越深。

在强直播中台组织架构的基础上,公司还开发了优质的系统——遥望云,遥望云是公司认知的进一步沉淀,也大幅提高了公司的生产效率。直播电商是一个非常琐碎的行业,流程很长,环节很多,包括了招商申报、招商多次审核、确认货品清单、确认货品补贴额、开播上链接、发货、售后等一系列环节,而拥有一个完善的、可接入抖音SDK的系统将大幅提高公司效率,提高公司竞争力。

图表 28:遥望网络遥望云系统

综上,也正是因为强大的直播中台和遥望云系统,让公司能够不断地签下头部艺人,比如张柏芝、贾乃亮等。

3.4.业绩驱动力:头部主播签约人数与头部主播开播场次双升

遥望网络的GMV受头部主播的影响较大:2022.7.30-2022.10.27,遥望网络超头部主播的带货GMV合计18.8亿元,遥望网络这期间的GMV总计经推算约为44亿,超头部主播的GMV占比超过40%。此外,据第三方灰豚数据显示,遥望网络旗下主播带货的合计GMV趋势和头部主播的GMV高度重合。

因此,为了进一步提高遥望网络的带货GMV,最有效的手段就是:

签约更多的头部主播:公司原有6个头部主播,未来更多主播有望加入5000w主播梯队;

鼓励头部主播多开播:直播带货的赚钱效益较强,一场过亿级别GMV的直播,明星单场收入可以过千万。在影视娱乐寒冬的环境下,不少明星都愿意把更多精力转向直播。

我们认为,在明年直播带货行业大概率还有30%-40%同比增长的趋势下,遥望网络作为行业龙头,直播带货GMV很可能维持30%-40%的同比增长。

3.5. 女鞋业务有望剥离

近年来,随着新零售模式的猛烈冲击不断加剧,以及 2020 年以来部分地区疫情反复等因素影响,公司鞋类业务收入大幅下降并持续出现亏损,对公司的经营业绩带来了较大压力,同时公司为进一步推进公司经营战略,以最终实现专注向品牌管理、供应链管理的“轻”资产运营模式转型,公司结合自身特点聚焦社交电商服务业务,拟将鞋类销售相关业务进行出售。

2022年1月,公司发布公告称将通过佛山星期六鞋业有限公司整合公司鞋类销售相关业务及资产,鞋类业务商标等除外,整合完成后,公司拟转让全资子公司星期六鞋业 100%股权。

2022年6月,公司董事会审议同意公司挂牌转让星期六100%的股权,本次挂牌转让方式为竞争性谈判,首次挂牌底价为 60200.46 万元,对应转让款支付期限不超过 12 个月。首次挂牌公告期为 2022年7月21日至2022年8月9日。

2022年8月,公司将星期六鞋业100%股权挂牌转让底价调整为48160.368万元,并委托广东股权交易中心进行第二次挂牌转让。第二次挂牌公告期为2022年8月11日至2022年8月30日。

2022年8月31日,公司收到广东股权交易中心发送的《“佛山星期六鞋业有限公司100%股权”转让项目意向受让方资格核实情况确认函》,截止第二轮信息发布期满之日(2022年8月30日),上述项目收到 1个股权意向受让申请。经广东股权交易中心审核,意向受让方浙江乐飒科技有限公司符合受让条件,公司对浙江乐飒科技有限公司予以资格确认。公司正与浙江乐飒协商交易条款,截至目前双方尚未签署相关协议。

4.盈利预测、估值与总结4.1 盈利预测

因女鞋业务不断亏损,已被挂牌出售,我们根据在出售价4.8亿的基础上,给予一定的折价到4亿元。采用分部估值法,对互联网广告业务和服饰鞋类业务分别进行估值。

1) 服饰鞋类业务:我们采用公司发布的子公司估值计算,同时给予公司剥离女鞋业务一定的时间周期,预计2023Q3出售,但本次暂不以出表处理。我们预计公司服饰鞋类净利润2022-2024年分别为-3.0/-3.2/-3.5亿元,按照4亿元人民币估值。

2) 互联网广告业务:我们假设2023年GMV约216亿,收入转化率为25%,其中扣除流量成本4%,明星成本10%,其他成本5%,管理费用等,我们预计互联网广告业务净利润占GMV的比例约4.1%,则我们预计2023年互联网广告业务净利润为8.85亿元。

此外,我们预测2023年的归母净利润为5.7亿元,即互联网广告业务净利润8.8亿元-服饰鞋类亏损3.2亿元。

针对互联网广告业务,我们采用可比公司估值法,我们选取了跟公司主营业务相似的新东方在线、世纪睿科作为可比公司,这两家公司2023年同花顺一致预期PE分别为60和9倍,我们在比较保守的情况下,给予公司互联网广告业务2023年25倍PE。则互联网广告业务部分估值为221亿元。

女鞋部分,我们根据在出售价4.8亿的基础上,打折到4亿元。则整个公司的估值为225亿元,对应25元人民币目标价。

4.2 估值与总结

我们预计公司2022-2024年收入分别为46/59/70亿元人民币,对应增速分别为65%/27%/18%,归母净利润分别为3/6/7亿元,对应增速分别为149%/66%/26%,EPS分别为0.38/0.62/0.79元,3年CAGR为45%。

我们采用分部估值法,把公司分为互联网广告业务和女鞋业务两部分来估值。互联网广告业务部分,我们参考竞争对手的PE,给予公司互联网广告业务2023年25倍PE,估值为221亿元;女鞋业务部分,我们根据出售公告给予4亿元估值,则公司总估值为225亿元人民币,目标价格25元人民币。

5. 风险提示1)艺人/主播在直播间的不当言行带来的政策风险:比如主播传播谣言、发表不合适的言论等;

2)艺人本身的不良言行带来的被封杀风险:违法失德艺人不能复出,因此公司旗下的艺人如果失德,也会给公司带来负面影响;

3)知名主播流失风险:艺人/主播在跑通了直播流程后,部分艺人/主播可能会希望提高分成比例,未果后有可能和公司解约;

4)供应链把控不到位,出现假冒伪劣产品的风险:公司接触的商家非常多,存在一定的由于供应链把控不到位,混进了假冒伪劣产品的风险。

5)女鞋板块的剥离不及预期:女鞋板块目前尚在剥离中,存在不能完成的风险。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com