圆通核心竞争力(圆通何以高增长)

21世纪经济报道记者 贺泓源 北京报道

圆通进入收获期。

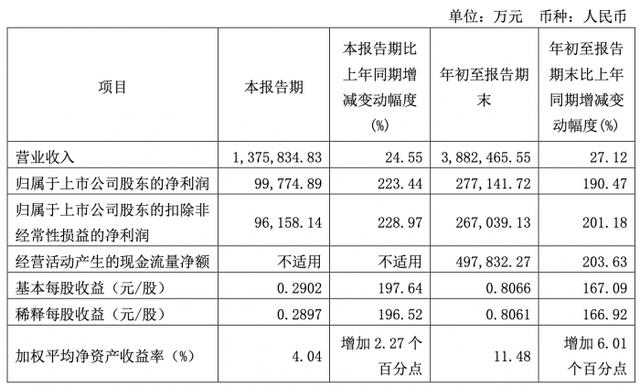

近期发布的财报显示,第三季度,其营收 137.58 亿元,同比增长 24.55%;归母净利润 9.98 亿元,同比增长 223.44%。

前三季度,圆通营收 388.25 亿元,同比增长 27.12%;归母净利润 27.71 亿元,同比增长 190.47%。

这是在行业增速放缓局面下获得的成绩。

国家邮政局数据显示, 1-9 月全国快递业务量和收入分别仅增长 4.2%和 3.5%,而 2021 年全年分别为 29.9%和 17.5%,件量收入均大幅下降。

“量价齐升”

值得注意的是,圆通此番高增长背后是,其基本走出惨烈价格战。

财报显示,Q1-Q3,圆通单票收入 2.56 元,同比上升 17.2%,其中, Q3 当季单票收入 2.53 元,同比上升 18.1%;9 月当月单票收入为 2.52 元,同比提高 10.65%。

同时,圆通业务量处于增长区间。

Q1-Q3,其快递业务量 126.8 亿件,同比增长 8.9%,其中 Q3 当季业务量为 45.9 亿件, 同比增长 8.5%;9 月当月业务量 15.64 亿件,同比增长 7.6%。

“营收增长主要系业务量增长及快递产品单票收入增加所致,而归母净利润增长则得益于业务量增长及产品定价能力提升,并叠加经营环境改善所致。” 圆通在三季报中解释。

该公司认为,此种变化核心在于基础能力提升。

“自 2022 年 3 月份以来,公司 ‘客户管家’活跃度大幅提升,智能客服等服务模块获得客户高度认可,客户应用体验持续优化,客户黏性明显增强,产品与服务定价能力不断提升;其次,公司深入推进全面数字化转型,全面提高运营效率,提升人均效能及单车装载票数,聚焦深化成本管控,在成品油价格同比提升、人工成本上升和疫情散发的影响下,核心成本得到良好控制。 ”在10月16日的机构调研中,圆通称。

此种论点有着多方佐证。

有位于中部的快递大客户告诉21世纪经济报道记者,当下,单票价格已经不是其最关注重点。“因为涉及淘系客户评价,价格与配送质量的性价比才最重要。”他说。

另有多位通达系资深加盟商向21世纪经济报道记者坦承,圆通派费,目前已经位居上游,整个网络处于健康状态。

但另一头,圆通此番高增长,也有着特殊原因。

“韵达因为网点疫情问题在调整中,影响了网络运营,这给了圆通增量。”有加盟商透露。

“潘氏改革”

事实上,圆通调整有段过程。

多位加盟商向21世纪经济报道记者表示,现任总裁潘水苗,很大程度改变了圆通网络架构。

公告显示,潘水苗于2006年7月至2012年2月担任浙江万马集团有限公司总裁兼浙江万马电缆股份有限公司董事长职务;2012年3月至2019年3月任职于上海云锋新创股权投资中心(有限合伙),历任董事、执行董事、董事总经理等职务。

2016年10月至2019年4月,他开始担任圆通董事;2019年4月至今,担任圆通总裁;2019年10 月至今,担任圆通董事;2020年1月至今,担任圆通速递国际非执行董事;2021年9月至今,代行圆通财务负责人职责。

这是一位拥有实权的管理者。

正是在潘水苗推动下,圆通数字化转型加速,着力打造“非直营的直营化体系”。

“深化推进全面数字化转型,在服务质量、成本管控、网络管理、中心运营等方面均取得了长足进步。数字化转型未来仍有较大发展空间。未来,将持续发挥数字化转型优势,拓宽数字化应用范围,从业务运营向职能管理拓展,加速业务运营管控工具迭代更新,陆续推出数字营销中台、加盟商操作标准化系统等数字化管理工具,并将数字化应用与语音识别、图像识别、机器视觉等人工智能技术深度融合,推动公司信息系统由数据呈现向智慧决策转变,全面提升全网经营管理水平,增强综合竞争力。” 圆通在机构调研中称。

此外,该公司还表示,在技术进步、管理优化及效能提升下,单票成本仍有下降空间。 这将打开新的利润增长点。

种种变化背后是,圆通治理结构的变化。

在国内快递行业中,该公司是为数不多引进且真正重视职业经理人的企业。

“喻会蛟 (圆通实控人)的心还在业务上,也不甘被控制。这在行业套现潮流中颇为难得。”有通达系高管如此向21世纪经济报道记者评价。

10月19日,圆通报收21.85元,涨幅0.41%。其总市值751.78亿元,超过韵达(459.43亿元)和申通(218.90亿元)市值总和。

更多内容请下载21财经APP

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com